Deutschland: Niedrigste Wohneigentumsquote in der EU trotz Nullzinsen und hoher Nachfrage

Deutschland weist innerhalb der Europäischen Union die niedrigste Wohneigentumsquote auf. Trotz der großen Bedeutung von Wohneigentum zur privaten finanziellen Vorsorge und der günstigen Finanzierungsbedingungen dank der Nullzinspolitik der letzten Jahre sank die Wohneigentumsquote bundesweit weiter.

In Ländern wie der Niederlande, Frankreich oder Großbritannien ist der gesellschaftliche Stellenwert von Wohneigentum deutlich höher. So liegt der Anteil der Wohneigentümer im EU-Durchschnitt laut Eurostat bei rund 69%, während Deutschland nur 44% erreicht. Bemerkenswert ist jedoch, dass auch wohlhabende Länder wie die Schweiz, Österreich und Dänemark vergleichsweise niedrige Eigentumsquoten aufweisen. Eine geringe Eigentumsquote ist daher nicht zwangsläufig ein Indikator für den Zustand einer Volkswirtschaft, sondern muss differenziert betrachtet werden.

Eigentum vor allem bei Älteren auf dem Land

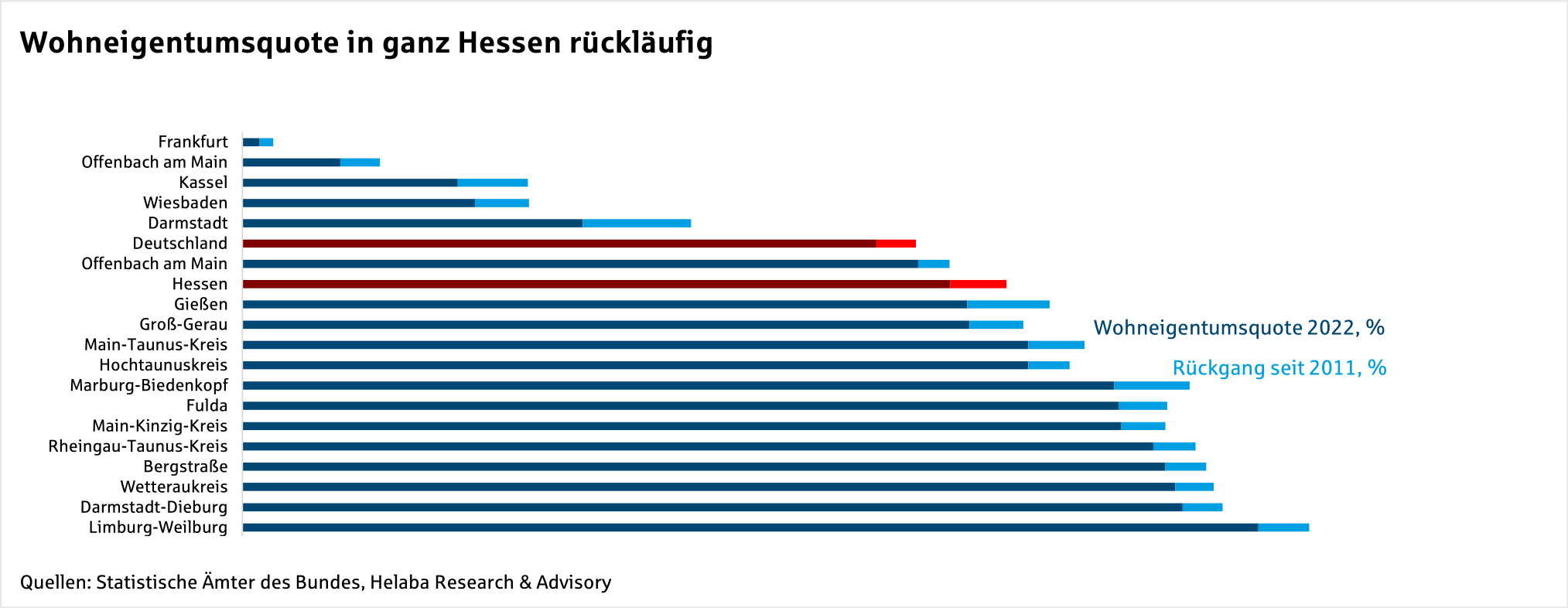

Die Spannweite reicht von lediglich 20% am Finanzplatz Frankfurt bis hin zu 67% im Vogelsbergkreis. Typischerweise handelt es sich bei Eigentümerhaushalten um ältere Generationen, die in Ein- oder Zweifamilienhäusern im ländlichen Raum leben.

Mietverhältnisse hingegen sind vor allem bei jüngeren Haushalten verbreitet, die meist allein oder in Partnerschaft in städtischen Mehrfamilienhäusern wohnen.

Eigentum wird unerschwinglich – Miete oft flexibler

Gleichzeitig zieht es im Zuge der fortschreitenden Urbanisierung vermehrt Menschen in Städte und deren Umland, wo sie von besseren Arbeitsplätzen, Infrastrukturen und kürzeren Wegen profitieren. Die hohe Nachfrage trifft dort auf ein begrenztes Angebot, was die Preise in die Höhe treibt und den Erwerb von Eigentum für viele Menschen unerschwinglich macht.

Zugleich bietet Mieten Vorteile wie höhere Flexibilität. Ebenso sorgt das günstige Verhältnis einiger Mieten zu den deutlich gestiegenen Kaufpreisen für eine gute relative Attraktivität.

Man darf jedoch nicht vernachlässigen, welche zentrale Rolle Wohneigentum für die Soziale Marktwirtschaft spielt. Es fördert die Vermögensbildung privater Haushalte, bietet Schutz vor Inflation sowie steigenden Mietkosten und stärkt die individuelle Wohnsicherheit. Insbesondere in ländlichen Regionen trägt Eigentum zur stärkeren Bindung an den Wohnort bei und wirkt so einer Abwanderung entgegen.

Zugang zu Eigentum erfordert neue politische Impulse

In der Wohnungspolitik spielt der Zugang zu Eigentum seit langem eine untergeordnete Rolle. Der Fokus liegt durch Steueranreize und Mietpreisregulierung vielmehr auf der Förderung des Mietmarktes. In der Praxis führt dies häufig dazu, dass Haushalte im Mietverhältnis verbleiben und sich den Traum vom Eigenheim nicht verwirklichen.

Neben den kräftig gestiegenen Baukosten und knappen Angebot von Bauland erschweren hohe Kaufnebenkosten den Schritt ins Wohneigentum. Insbesondere Ersterwerber verfügen selten über ausreichend Ersparnisse, um die finanziellen Belastungen ohne familiäre Hilfe zu stemmen.

In den vergangenen Jahren konnten die niedrigen Zinsen viele strukturelle Probleme beim Erwerb von Wohneigentum überdecken. Doch im aktuellen Umfeld deutlich höherer Zinsen tritt die mangelnde Erschwinglichkeit zunehmend in den Vordergrund.

Das Hessengeld kann einen kleinen Beitrag zur Förderung von Wohneigentum leisten. Aber es braucht weitere kreative politische Ansätze, um etwa durch zusätzliche Bauflächen und die Senkung von Bau- und Erwerbsnebenkosten der Bevölkerung den Schritt ins Eigentum zu ermöglichen.

Baufinanzierung Vergleich

Disclaimer & Risikohinweis

Themen im Artikel

Infos über Helaba Landesbank Hessen-Thüringen

Helaba Landesbank Hessen-Thüringen News

Es war erneut eine vergleichsweise wilde Woche an den Finanzmärkten, deren Achterbahnfahrt sich in der Schlussbilanz jedoch nicht widerspiegelt. Dabei dürften sich sowohl Aktien als auch Renten mit einem Plus aus der abgelaufenen Handelswoche verabschieden, während der US-Dollar zur Schwäche neigt. Auch Gold gewinnt. Für die Anleger war alles dabei: Technologie-Kaufrausch und -Ausverkauf, KI-Sorgen und die Unsicherheit…

Der Start ins neue Jahr verlief für Gold ebenso spektakulär, wie das vergangene endete. 2025 geht als ein Rekordjahr in die Geschichte des Edelmetalls ein, sowohl in nominaler als auch in realer Rechnung. Wer zu Jahresbeginn 2.600 US-Dollar in eine Feinunze investierte, erzielte Ende 2025 mit gut 4.300 US-Dollar je Feinunze einen Gewinn von über…

Nach einem positiven Jahresauftakt haben Aktien zuletzt deutlich an Schwung verloren. An der US-Leitbörse sind es insbesondere Technologiewerte, die gegenüber dem Jahresultimo in die Verlustzone gerutscht sind. Anleger hinterfragen inzwischen zunehmend, ob die mit dem Thema „Künstliche Intelligenz“ verbundene Wachstums- und Gewinnfantasie etwas überzogen war. Auch angesichts zuletzt starker Indikatoren wie dem ISM-Index des Verarbeitenden…

Zwar brachte das Jahr 2025 viel Gegenwind für das Thema ESG, es hat aber auch gezeigt, dass Green Bonds ihren festen Platz am Kapitalmarkt gefunden haben. Unsere Analyse von 28 im Jahr 2025 genutzten Green Bond Frameworks zeigt, dass sich die gängige Marktpraxis beständig weiterentwickelt. So bleiben Versorger die prominenteste Gruppe unter den Emittenten, aber auch Debutanten…

Weitere Trading News

Japan mit expansiver Fiskalpolitik – Nikkei mit neuem Allzeithoch und 7% Wochengewinn

Es war erneut eine vergleichsweise wilde Woche an den Finanzmärkten, deren Achterbahnfahrt sich in der Schlussbilanz jedoch nicht widerspiegelt. Dabei dürften sich sowohl Aktien als auch...

Kupfer zwischen Engpass und Lageraufbau

Kupfer führt in der öffentlichen Wahrnehmung aktuell eine Art Schattendasein, da die extremen Preisbewegungen bei Gold und Silber den Fokus klar auf sich ziehen. Aber...

DAX stabilisiert sich unter 25.000 Punkten – US-Inflation schwächer als erwartet

Leicht schwächer als erwartet gestiegene Preise in den USA im Januar haben die nervösen Gemüter der Investoren zum Wochenschluss wieder etwas beruhigt. Mit den heute...

XTB bietet kostenlose BOSS-Aktie für Neukunden

Der Online-Broker XTB startet pünktlich zum Valentinstag erneut eine Aktion, um privaten Anlegern den Einstieg in die Welt der Investments zu erleichtern. Vom 14. Februar...

Aktie im Fokus: Fielmann – gelingt der Durchbruch?

Die Aktie der Fielmann Group (WKN: 577220) war vom im Oktober 2022 bei 27,56 EUR markierten Dekadentief bis auf ein im Juli vergangenen Jahres bei...

Zeitenwende: Aktien-Booster für die Rente

Endlich – endlich ist es so weit. Die Bundesregierung scheint tatsächlich umzusetzen, was seit so vielen Jahren überfällig und in vielen anderen europäischen Ländern längst...

Aktie im Fokus: Fraport – Analysten on Jefferies sehen über 20% Kurspotenzial

Die im MDAX enthaltene Aktie des Konzerns Fraport notierte am 11. November 2025 via Xetra auf einem Zwischenhoch von 81,35 Euro. Seitdem korrigierte die Aktie...

DAX scheitert erneut an der 25 000er-Marke – US-Verbraucherpreise im Fokus

Die gestern veröffentlichten schwachen US-Arbeitsmarktdaten und Zahlen zu den Verkäufen bestehender Häuser zeigen eine erkennbare Abkühlung der amerikanischen Wirtschaft an. Die Zahlen vom Immobilienmarkt erreichten...

DAX Morgenanalyse: Heidelberg Materials stürzt ab – EU-Emissionen belasten Aktie

Der Xetra-DAX beendete den Donnerstag, den 12. Februar 2026 mit einem minimalen Kursverlust von 0,01 Prozent und 24.852,69 Punkten. Das Handelsvolumen via Xetra betrug rund...

DAX dreht nach Rekordjagd ins Minus

Das war nichts für schwache Nerven am gestrigen Donnerstag. Der deutsche Leitindex legte zunächst einen fulminanten Start hin und kletterte am Vormittag, beflügelt von starken...

ETF auf ein diversifiziertes Portfolio großer japanischer Unternehmen

iShares MSCI Japan UCITS ETF (CJPU) — ist ein börsengehandelter Fonds (ETF), der den MSCI Japan Index verfolgt. Er wurde 2010 aufgelegt und bietet Zugang...

Aktie im Fokus: Thyssenkrupp Nucera – Analysten der RBC sehen rund 60% Kurspotenzial

Die im Prime All Share Performance Index enthaltene Aktie des Konzerns ThyssenKrupp Nucera notierte am 07. Oktober 2025 via Xetra auf einem Zwischenhoch von 11,90...

Aktie im Fokus: Deutsche Telekom – SMA 200 im Fokus und Anzeichen für bullishe Fortsetzung

Die Aktie der Deutschen Telekom (WKN: 555750) etablierte ausgehend vom im März 2020 bei 10,41 EUR markierten 6-Jahres-Tief einen langfristigen Aufwärtstrend. Nach dem Markieren eines...

Welche Kontomodelle eignen sich für Paare?

Gemeinsame Miete, Urlaube oder der Wocheneinkauf – wer als Paar zusammenlebt, steht früher oder später vor der Frage: Wie regeln wir unsere Finanzen? Einzelkonto, Gemeinschaftskonto...

Deutsche Börse Group erzielt Rekordergebnis im Geschäftsjahr 2025

Im Geschäftsjahr 2025 erzielte die Deutsche Börse Group die höchsten Nettoerlöse, das höchste EBITDA, den höchsten Jahresüberschuss sowie das höchste Ergebnis je Aktie in ihrer...

Aktie im Fokus: Nemetschek – Analysten von Berenberg sehen über 80% Kurspotenzial

Die im MDAX und TecDAX enthaltene Aktie des Konzerns Nemetschek notierte am 26. Januar 2026 via Xetra auf einem Zwischenhoch von 83,00 Euro. Seitdem korrigierte...

Aktie im Fokus: Porsche testet Key-Support – kommt jetzt die Trendwende?

Die seit September 2022 an der Börse notierte Vorzugs-Aktie des Sportwagenbauers Porsche (WKN: PAG911) war ausgehend vom wenige Tage nach dem IPO verzeichneten Tief bei...

Anleger schichten in Rohstoffwerte um – Tech verliert an Gewicht

Die kräftige Rallye bei Gold und Silber zum Jahresauftakt sowie der anschließende Rücksetzer haben auch in den Depots deutscher Privatanleger deutliche Spuren hinterlassen. Eine aktuelle...

Silberpreis: Erholung über 80 US-Dollar trotz US-Fiskalrisiken – Silber bleibt charttechnisch interessant

Silber hat die Marke von 80 US-Dollar je Feinunze zurückerobert. Wie auch bei Gold bleiben bei Silber die Augen auf die unveränderte US-Finanzsituation gerichtet. Einmal...