Europas Value-Aktien melden sich zurück – solide Erträge mit bis zu 9% Dividendenrendite

Nach Jahren der Dominanz von US-Tech-Titeln mit teils dreistelligen Kurs-Gewinn-Verhältnissen vollzieht sich an den Börsen eine bemerkenswerte Rotation.

Nach Jahren der Dominanz von US-Tech-Titeln mit teils dreistelligen Kurs-Gewinn-Verhältnissen vollzieht sich an den Börsen eine bemerkenswerte Rotation.

Zinssenkungen der Europäischen Zentralbank erhöhen die Attraktivität von Dividendentiteln, während geopolitische Unsicherheiten das Bedürfnis nach Stabilität verstärken.

Die vergangenen Jahre waren geprägt von einer beispiellosen Bewertungseuphorie bei Technologie- und Wachstumswerten.

Negative Free Cashflows wurden ignoriert, solange das Narrativ von disruptivem Wachstum intakt blieb.

Doch die Zeitenwende in der Geldpolitik hat diese Dynamik grundlegend verändert. Mit dem Ende der Nullzinspolitik steigt der Diskontierungssatz für zukünftige Cashflows – der Wert reiner Wachstumsfantasien sinkt.

Gleichzeitig gewinnen Geschäftsmodelle an Attraktivität, die bereits heute Gewinne erwirtschaften und ausschütten.

Banken profitieren von verbesserten Zinsmargen, Versicherungen von der Demografie, Konsumgüterkonzerne von ihrer Preissetzungsmacht und Energieunternehmen von strategischer Neuausrichtung bei hohen Cashflows.

Institutionelle wie private Anleger entdecken wieder klassische Value-Aktien.

Spätestens der Mini-Crash am Freitag Abend, wo NASDAQ und C0. bis zu 4% in wenigen Stunden verloren, hat Anlegern gezeigt. Auch bei den besten Techtiteln gibt es keine Einbahnstraße.

Zeit sich nach Alternativen umzuschauen!

Daher möchten ich Ihnen heute 4 europäische Titel mit attraktiven Bewertungen mit überdurchschnittlichen Dividendenrenditen und robusten Fundamentaldaten vorstellen.

Nestlé: Defensive Qualität mit 4% Dividendenrendite

Der Schweizer Nahrungsmittelkonzern verkörpert defensive Qualität. Mit über 2.000 Marken – von Nespresso über Purina bis San Pellegrino – verfügt das Unternehmen über eine Preissetzungsmacht, die in inflationären Phasen ihren Wert unter Beweis stellt.

Die operative Marge bewegt sich seit Jahren stabil zwischen 15% und 17%.

| Kennzahl | Wert | Einordnung |

|---|---|---|

| Dividendenrendite | ca. 4% | Steigend seit über 25 Jahren |

| Operative Marge | ca. 15-17% | Konstant hoch, branchenführend |

| KGV | ca. 18-20 | Moderat für defensive Qualität |

| Nettoverschuldung/EBITDA | ca. 2,5x | Konservativ und gut steuerbar |

✅ Stärken:

- Dividendenkontinuität seit über 25 Jahren ohne Kürzung

- Markenstärke sichert Preissetzungsmacht in Inflationsphasen

- Globale Diversifikation reduziert Länderrisiken

- Währungsvorteil durch Schweizer Franken

❌ Schwächen:

- Begrenztes Wachstumspotenzial in gesättigten Märkten

- Hohe Abhängigkeit von Schwellenländern für Umsatzwachstum

- Regulatorische Risiken bei Zucker– und Gesundheitsdiskussion

Nestlé Aktie Chart

Swiss Life: Versicherungsstärke mit 4% nachhaltiger Ausschüttung

Der Schweizer Lebensversicherer hat sein Portfolio konsequent bereinigt und auf profitablere Segmente ausgerichtet. Der Fokus liegt heute nicht mehr nur auf klassischen Versicherungsprodukten, sondern zunehmend auf gebührenbasiertem Vermögensverwaltungsgeschäft – ein Bereich mit höheren Margen und geringeren Kapitalanforderungen.

| Kennzahl | Wert | Einordnung |

|---|---|---|

| Dividendenrendite | ca. 4% | Nachhaltig aus operativem Geschäft finanziert |

| Solvency-II-Quote | ca. 200-220% | Deutlich über regulatorischem Minimum |

| Eigenkapitalrendite | ca. 12-14% | Überdurchschnittlich für Versicherungssektor |

| KBV | ca. 1,5-1,8 | Moderat, unterhalb historischer Durchschnitte |

✅ Stärken:

- Demografischer Rückenwind durch alternde Bevölkerung

- Transformation zu gebührenbasiertem Geschäft erhöht Margen

- Solvency-Quote über 200% bietet erhebliche Sicherheitspuffer

- Konservative Schweizer Finanzkultur

❌ Schwächen:

- Zinssensitivität des Versicherungsgeschäfts bei Zinssenkungen

- Begrenzte geografische Expansion außerhalb Kernmärkte

- Wettbewerbsdruck durch Fintechs im Vermögensverwaltungsgeschäft

Swiss Life Aktie Chart

Eni: Energieriese mit 9% Dividendenrendite und strategischem Umbau

Der italienische Energiekonzern überrascht mit einer seltenen Kombination: 9% Dividendenrendite, finanziert durch hohe operative Cashflows, gepaart mit glaubwürdiger Dekarbonisierungsstrategie.

ährend viele Konkurrenten durch aggressive Expansion auffielen, hat Eni einen Kurs der Kapitaldisziplin eingeschlagen.

| Kennzahl | Wert | Einordnung |

|---|---|---|

| Dividendenrendite | ca. 9% | Gedeckt durch operative Cashflows |

| Free Cashflow Yield | ca. 12-15% | Deutlich über Ausschüttungsquote |

| Nettoverschuldung/EBITDA | ca. 0,8x | Niedrig für Energiesektor |

| KGV | ca. 6-8 | Deutlich unter historischem Durchschnitt |

✅ Stärken:

- Free Cashflow Yield über 12% ermöglicht Dividenden und Investitionen

- Niedrige Verschuldung schafft finanziellen Spielraum

- Pragmatischer Umbau zu erneuerbaren Energien ohne Profitabilitätsverlust

- Aktienrückkaufprogramm zusätzlich zur Dividende

❌ Schwächen:

- Zyklisches Geschäft abhängig von Öl- und Gaspreisen

- Politische Risiken in Italien (Sonderbesteuerung, Regulierung)

- Langfristige Unsicherheit über fossile Energieträger

- Reputationsrisiken bei Klimadiskussion

Eni Aktie Chart

Nordea Bank: Nordische Dividendenmaschine mit 7% Rendite

Die finnische Nordea Bank gehört zu den konservativsten Finanzinstituten Europas. Während viele Großbanken mit Altlasten aus der Finanzkrise kämpfen, läuft das Geschäft bei Nordea reibungslos. Hohe Eigenkapitalquoten, strikte Kostenkontrolle und dominierende Marktposition in Nordeuropa bilden das Fundament für 7% Dividendenrendite.

| Kennzahl | Wert | Einordnung |

|---|---|---|

| Dividendenrendite | ca. 7% | Vollständig aus Jahresüberschuss finanziert |

| CET1-Kapitalquote | ca. 16-17% | Deutlich über regulatorischen Anforderungen |

| Cost-Income-Ratio | ca. 45-48% | Branchenführende Effizienz |

| ROE | ca. 13-15% | Überdurchschnittlich für europäische Banken |

✅ Stärken:

- Konservative nordische Bankkultur minimiert Kreditrisiken

- Cost-Income-Ratio unter 50% zeigt Effizienzstärke

- Normalisierung der Zinsen verbessert Nettozinsmarge nachhaltig

- Ausschüttungsquote 60-70% lässt Raum für Dividendenwachstum

❌ Schwächen:

- Begrenztes Wachstum in gesättigten nordischen Märkten

- Exposure zu skandinavischem Immobilienmarkt

- Digitalisierungsdruck durch Fintechs und Neobanken

- Währungsrisiko für Euro-Anleger

Nordea Bank Aktie Chart

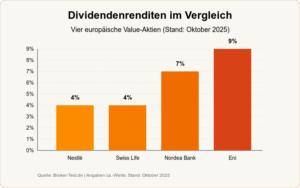

Dividendenvergleich: Renditen von 4% bis 9%

Die grafische Gegenüberstellung verdeutlicht die Attraktivität der vier Value-Titel im direkten Vergleich. Besonders Eni und Nordea stechen mit zweistelligen beziehungsweise hohen einstelligen Renditen hervor, während Nestlé und Swiss Life mit 4% solide Basisausschüttungen bieten.

Bewertungsvergleich: Value ohne Qualitätskompromisse

Die vier Unternehmen unterscheiden sich fundamental von typischen Value-Fallen: Es handelt sich nicht um Turnaround-Kandidaten oder notleidende Geschäftsmodelle. Alle sind profitabel, finanzieren Dividenden aus dem operativen Geschäft und verfügen über solide Bilanzen.

Ihre niedrigen Bewertungen reflektieren nicht fundamentale Schwäche, sondern ein Marktumfeld, das lange spektakuläre Wachstumsgeschichten bevorzugte.

| Unternehmen | Dividende | KGV | Besonderheit |

|---|---|---|---|

| Nestlé | 4% | 18-20 | 25+ Jahre Dividendensteigerung |

| Swiss Life | 4% | 10-12 | Solvency-Quote über 200% |

| Nordea Bank | 7% | 8-10 | Cost-Income-Ratio unter 50% |

| Eni | 9% | 6-8 | Free Cashflow Yield 12-15% |

Risiken der Value-Strategie

⚠️ Konjunkturrisiko: Bei starker wirtschaftlicher Beschleunigung hinken Value-Aktien Growth-Titeln oft hinterher.

⚠️ Zinsrisiko: Erneute Zinssenkungen könnten Bankmargen und Versicherungserträge belasten.

⚠️ Rohstoffpreise: Eni bleibt trotz Transformation vom Ölpreis abhängig.

⚠️ Währungsrisiko: Schweizer Titel unterliegen Franken-Schwankungen, Nordea dem schwedischen Kronen-Risiko.

Die operative Flexibilität der vier Unternehmen minimiert jedoch das Risiko klassischer Value-Fallen. Nestlé modernisiert kontinuierlich sein Portfolio, Swiss Life transformiert Richtung Gebührenmodell, Eni investiert strategisch in Erneuerbare und Nordea hat die Kostenbasis nachhaltig gesenkt.

Fazit: Stabilität als strategischer Vorteil

Für Anleger, die auf verlässliche Gesamtrenditen statt Spekulation setzen, stellen Nestlé, Swiss Life, Eni und Nordea Bank einen rationalen Gegenpol zu überhitzten Wachstumsfantasien dar.

Die Dividendenrenditen zwischen 4% und 9% liegen deutlich über Bundesanleihen und bieten Inflationsschutz durch steigende Ausschüttungen.

Das Risiko von Dividendenkürzungen ist aufgrund starker Cashflow-Generierung gering.

In einem Portfolio-Kontext fungieren diese Titel als Einkommensquelle und Stabilitätsanker – Eigenschaften, die in den kommenden Jahren stärker nachgefragt werden dürften.

Disclaimer & Risikohinweis

Die bereitgestellten Informationen und Materialien dienen ausschließlich allgemeinen Informationszwecken und stellen keine Anlageberatung dar. Sie ersetzen nicht die individuelle Beratung durch einen qualifizierten Finanzberater. Leser sollten eigenverantwortlich handeln und sich umfassend informieren, insbesondere durch die Lektüre relevanter Börsenprospekte und anderer offizieller Dokumente. Für weiterführende Informationen wird empfohlen, die jeweilige Webseite des Herausgebers zu konsultieren. Der Autor übernimmt keine Haftung für Verluste oder Schäden, die direkt oder indirekt aus der Nutzung oder dem Vertrauen auf die bereitgestellten Inhalte entstehen.

Offenlegung gemäß § 80 WpHG zwecks möglicher Interessenkonflikte: Der Autor kann in den besprochenen Wertpapieren bzw. Basiswerten investiert sein. Die Autoren der Veröffentlichungen verfassen diese Informationen auf eigenes Risiko. Analysen und Einschätzungen werden nicht in Bezug auf spezifische Anlageziele und Bedürfnisse bestimmter Personen erstellt. Veröffentlichungen, die bestimmte Situationen an den Finanzmärkten kommentieren sowie allgemeine Aussagen hinsichtlich der Finanzmärkte, stellen keine Beratung dar und können nicht als solche ausgelegt werden. Der Autor haftet nicht für Verluste, die direkt oder indirekt durch getroffene Handlungsentscheidungen in Bezug auf die Inhalte der Veröffentlichungen entstanden sind.

Investitionen in Wertpapiere und andere Finanzinstrumente sind mit erheblichen Risiken verbunden, einschließlich des möglichen Totalverlusts des eingesetzten Kapitals. Leser sollten sich der Risiken bewusst sein und vor Investitionsentscheidungen eine unabhängige und professionelle Beratung in Anspruch nehmen.

Bitte beachten Sie, dass vergangene Wertentwicklungen keine Garantie für zukünftige Ergebnisse darstellen. Die dargestellten Informationen können durch aktuelle Entwicklungen überholt sein. Es wird keine Gewähr für die Richtigkeit, Vollständigkeit oder Aktualität der bereitgestellten Inhalte übernommen.

Für weiterführende Informationen wird empfohlen, die jeweilige Webseite des Herausgebers zu konsultieren.

Themen im Artikel

Infos über Finanznachrichten

Finanznachrichten News

Der jüngste Abverkauf von Bitcoin ist weniger als ein isoliertes Ereignis zu verstehen, sondern vielmehr als logische Folge eines überhitzten Marktumfelds. Nach einer langen Phase steigender Kurse traf eine zunehmende Risk-off-Stimmung auf einen Markt, der stark von Erwartungen, Liquidität und hohem Hebeleinsatz geprägt war. Gewinnmitnahmen, Unsicherheit an den globalen Finanzmärkten und der Rückzug spekulativen Kapitals…

dEURO Association: Die Entscheidung der Fed, den Leitzins unverändert zu belassen, wurde am Kryptomarkt erwartet und war bereits weitestgehend eingepreist. Großflächige Kurskorrekturen blieben deshalb aus. Für die Entwicklung von Bitcoin und Altcoins war die Januar-Sitzung der US-Notenbank somit zwar durchaus wichtig für das Gesamtbild, aber nicht von entscheidender Relevanz. Insbesondere vor dem Hintergrund aktueller geopolitischer Unsicherheiten…

Matthew Ryan, Head of Market Strategy bei Ebury, und Roman Ziruk, Senior Market Analyst bei Ebury, bewerten die jüngste Aufwertung des japanischen Yen mit Vorsicht. Die kräftige Bewegung sei weniger das Ergebnis konkreter Maßnahmen gewesen als vielmehr spekulationsgetrieben. Berichte über einen sogenannten Rate Check hätten die Erwartungen an ein mögliches koordiniertes Eingreifen der japanischen und…

Die Nachricht schlug ein wie eine Bombe. Donald Trump deutet an, dass die USA möglicherweise Zugriff auf Venezuelas gigantische Ölreserven bekommen könnten — die größten der Welt mit geschätzten 303 Milliarden Barrel. Was auf den ersten Blick wie ein geopolitischer Schachzug aussieht, ist in Wahrheit eine potenzielle Zeitenwende für die globalen Energiemärkte. Und die Frage,…

Weitere Trading News

Gold: Volatilität bleibt trotz Rückgängen stabil – Supreme Court, Zölle & Iran bewegen den Goldpreis

Der Monat Februar gestaltete sich bis dato für Gold nicht ganz so spektakulär wie der Januar mit seiner gewaltigen Kursbreite von rund 1.000 US-Dollar je...

Ungültige U.S. Zölle, Big Tech Quartalszahlen und EURUSD an wichtiger Unterstützung

Die kommende Handelswoche hält wieder einige Ereignisse bereit, die den Markt bewegen dürften. Ein Fokusthema dürften die U.S. Zölle bleiben. Der oberste Gerichtshof hat am...

Wie Künstliche Intelligenz die Märkte verändert

Die Rolle von Künstlicher Intelligenz im Trading hat sich längst von einer Zukunftsvision zu einer greifbaren Realität entwickelt. Während klassische Handelsmethoden weiterhin ihre Bedeutung haben,...

Die Schwellenländer melden sich zurück

Der MSCI Emerging Markets Index, der die Börsen der wichtigsten Schwellenländer abbildet, hat nach einer fast zwanzigjährigen volatilen Seitwärtsbewegung kürzlich ein neues Allzeithoch erreicht. Emerging-Markets-Aktien...

Rohöl: Eskalation am Persischen Golf?

Auseinandersetzungen am Persischen Golf haben potenziell Einfluss auf Länder, die zusammen mehr als 25% der globalen Ölförderung bestreiten und rund 50% der weltweiten Ölreserven besitzen:...

Argentinien vor einem möglichen Wendepunkt – Chancen und Risiken für Anleiheinvestoren

Argentinien befindet sich in einer außergewöhnlichen Übergangsphase. Dieser Ansicht ist James Donald, Portfoliomanager/Analyst und Leiter der Emerging-Markets-Plattform von Lazard Asset Management. Nach dem klaren Sieg...

Aktie im Fokus: Daimler Truck – Analysten von Deutsche Bank Research sehen knapp 20% Kurspotenzial

Die im DAX enthaltene Aktie des Konzerns Daimler Truck notierte am 28. Juli 2025 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von...

DAX will die 25 000 mit ins Wochenende nehmen – USA-Iran-Konflikt bremst Kauflaune

Die Handelsvorgaben aus Asien sind von Gewinnmitnahmen bei den Technologiewerten und den Sorgen vor einer Eskalation im Konflikt zwischen dem Iran und den USA geprägt....

Aktie im Fokus: CTS Eventim – Analysten der Deutsche Bank Research sehen über 70% Kurspotenzial

Die im MDAX eingebundene Aktie des Konzerns CTS Eventim notierte am 20. November 2025 auf einem hier für die Analyse relevanten Zwischentief von 74,70 Euro....

DAX-Bullenfalle? Rücksetzer trotz 25.000er-Verteidigung

DAX-Kehrtwende: Befreiungsschlag entpuppt sich als Bullenfalle! Der DAX lehrt den Marktteilnehmern erneut eine Lektion in Demut. Dachte man nach der beeindruckenden Performance am Mittwoch noch,...

Was tun, wenn der Geldautomat die Karte einzieht?

In Deutschland gibt es rund 50.000 Geldautomaten, die das Abheben von Bargeld einfach und bequem machen. Doch was, wenn der Automat plötzlich Ihre Karte einzieht?...

Warum wir auf Cyberkriminelle hereinfallen – und wie wir uns davor schützen können

Die Warnungen gibt es seit vielen Jahren: Nicht auf Links in Mails oder Nachrichten klicken. Warum gelingt es den Kriminellen immer wieder, uns dazu zu...

Aktie im Fokus: Nike zwischen Bodenbildung und Erholungsrally

Die Nike-Aktie hatte im November 2021 ein Rekordhoch bei 179,10 USD markiert und bewegt sich hiervon ausgehend in einem intakten primären Abwärtstrend. Nach einer Erholungsrally...

DAX Morgenanalyse: Airbus-Zahlen belasten – DAX fällt unter 25.050 Punkte

Der Xetra-DAX beendete den Donnerstag, den 19. Februar 2026 mit einem Kursverlust von 0,93 Prozent und 25.043,57 Punkten. Das Handelsvolumen via Xetra betrug rund 3,95...

DAX gibt alle Gewinne wieder ab – Konjunkturdaten weder Fisch noch Fleisch

Das Bild kennen wir schon aus den vergangenen Wochen: Der DAX musste heute erneut alle seine Gewinne der vergangenen 24 Stunden abgeben und hat den...

Fonds: Hohe Umsätze in Tech-Aktien

Im Fondshandel hat sich die Lage nach dem furiosen Jahresauftakt mittlerweile etwas beruhigt. „In den vergangenen zwei Wochen hat sich das Geschäft etwas abgeschwächt“, berichtet...

Banken, Speicherchips, Lateinamerika: Schwellenländeraktien auf Wachstumskurs

Seit Ende Februar 2025 hat der MSCI EM Index eine Rendite von 42,9% in US-Dollar erzielt, verglichen mit 21,0% für den MSCI World Index und...

Gold: Zinspolitik der Fed beeinflusst Goldkurs und Charttechnik – Fed-Chef Powell vor Amtsende

Die Zeit von Fed-Chef Jerome Powell geht dem Ende entgegen – im Mai übernimmt Kevin Warsh. Bis dahin finden noch zwei weitere FOMC-Zinsentscheide unter Powell...

DAX bleibt gut unterwegs – Wenn aus KI-Risiken wieder Chancen werden

Der DAX wird zur Handelseröffnung am Donnerstag bei 25 200 Punkten gesehen. Die positive Stimmung an den Börsen rund um den Globus hält an und...

DAX-Ausbruch geglückt: Nachhaltig über 25.000 Punkten

Befreiungsschlag geglückt: DAX pulverisiert die 25.000er-Marke! Das muss er jetzt gewesen sein, der lang ersehnte Befreiungsschlag im DAX. Am gestrigen Mittwoch ließen die Marktteilnehmer keine...