Aktie im Fokus: Ryanair – Marktführer unter den europäischen Billigfluggesellschaften mit fast 50% Kurspotenzial

Freedom24: Ryanair Inc. ist Europas größter Anbieter von Budgetflügen und befördert jährlich rund 184 Millionen Passagiere.

Die Unternehmensgruppe, bestehend aus Ryanair, Ryanair UK, Buzz, Lauda und Malta Air, bietet täglich über 3000 Kurzflüge an, die rund 230 Flughäfen in Europa und Nordafrika bedienen.

1985 gegründet, hat Ryanair seinen Hauptsitz in Dublin, Irland.

Was ist die Idee?

-

Ryanair verfügt über die niedrigsten Betriebskosten pro Passagier in der Branche. Dies ermöglichte dem Unternehmen eine rasche Erholung nach der Covid-19-Pandemie und führte sogar zu einem Anstieg des Marktanteils.

- Aufgrund des aktuellen Angebotsdefizits in der Branche durch Flugzeugmangel werden wahrscheinlich allgemeine Preiserhöhungen folgen. Dies könnte preissensible Verbrauchergruppen dazu veranlassen, auf Billigfluggesellschaften umzusteigen.

- In den kommenden Jahren plant Ryanair, die Schuldenlast zu senken und freie Mittel für die Geschäftserweiterung zu nutzen.

- Die jüngste Ankündigung von Ryanair über einen Aktienrückkaufplan deutet darauf hin, dass das Management der Ansicht ist, die Unternehmensaktien seien unterbewertet. Obwohl das geplante Volumen des Aktienrückkaufs nur 3,7% der aktuellen Marktkapitalisierung ausmacht, sendet dieses Signal eine wichtige Botschaft an den Markt. Es könnte die Bereitschaft des Unternehmens signalisieren, weitere Schritte zur Erhöhung der Kapitalisierung zu unternehmen.

- Vor der Sommersaison steht der Luftverkehrsmarkt vor Kapazitätsbeschränkungen. Nachrichten über die Verzögerung der Boeing-Lieferungen an Ryanair und die Senkung der Passagierverkehrsprognose des Unternehmens für das Geschäftsjahr 2025 haben die Anlegerstimmung getrübt: Seit Anfang April sind die Ryanair-Aktien um 17,6% auf 16,92 Euro pro Aktie gesunken.

- Wir glauben, dass Ryanairs führende Position und operative Überlegenheit es dem Unternehmen ermöglichen werden, seinen Marktanteil zu halten und den derzeitigen Verkehrsrückgang durch Preisgestaltung auszugleichen.

Warum gefällt uns Ryanair Holdings PLC?

Die Luftverkehrsbranche hat während der COVID-19-Pandemie enorme Schwierigkeiten erlebt.

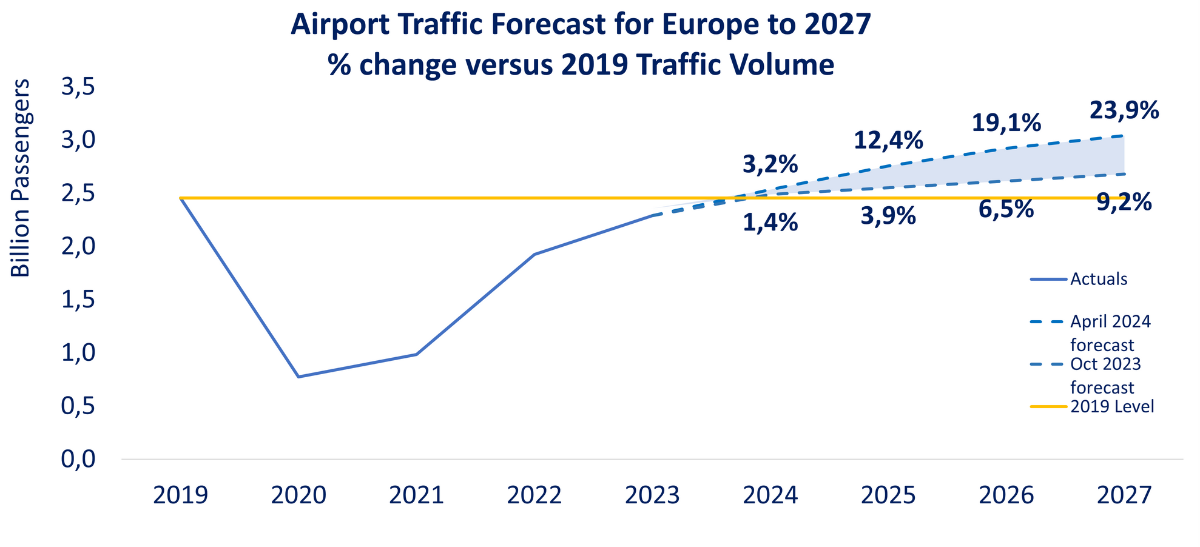

Erst im Jahr 2023 erreichte der Passagierverkehr in Europa 95% des Niveaus von 2019.

Trotz der aktuellen wirtschaftlichen Probleme und geopolitischen Risiken prognostiziert der Airports Council International dass der Passagierverkehr im Jahr 2024 das Vorpandemieniveau um 1,3% übertreffen und mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,3% in den nächsten drei Jahren weiter wachsen wird.

Quelle: ACI Europe

Laut ECAC wird das Vorpandemie-Niveau der Fluganzahl in Europa erst gegen Mitte 2026 erreicht und danach um 2% pro Jahr weiter wachsen.

Ein begrenztes Angebot und eine gleichzeitige Erholung der Nachfrage stützen die Preise und Auslastungsraten der Flugzeuge.

Anzeichen dieses Trends sind bereits in den Branchenindikatoren sichtbar.

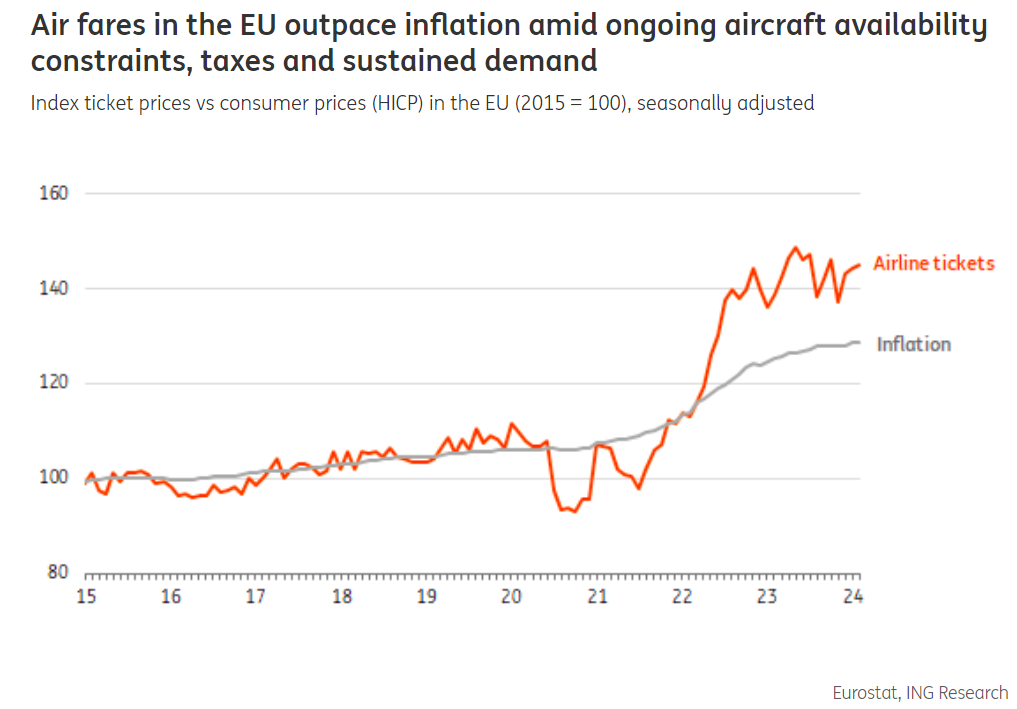

Laut den im Oktober veröffentlichten EU-Daten lag der durchschnittliche Flugpreis in Europa im Sommer 2023 um 20% bis 30% höher als 2019. (Quelle: FT)

ING weist ebenfalls auf einen signifikanten Preisanstieg für Tickets hin, der die Inflation um etwa 15% zu Beginn des Jahres 2024 übersteigt. (Quelle: ING)

Quelle: ING

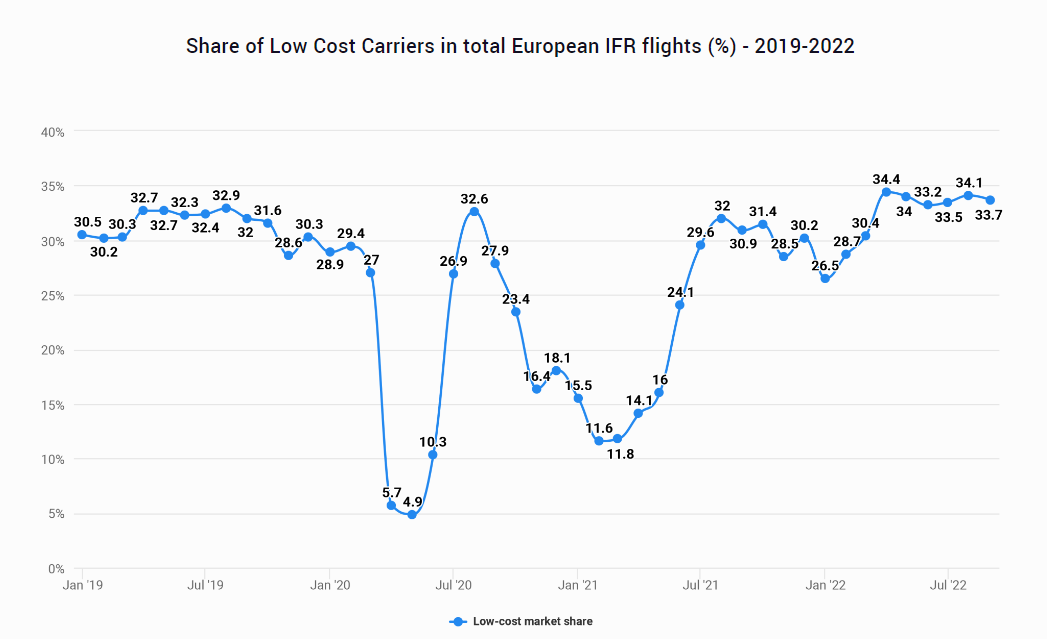

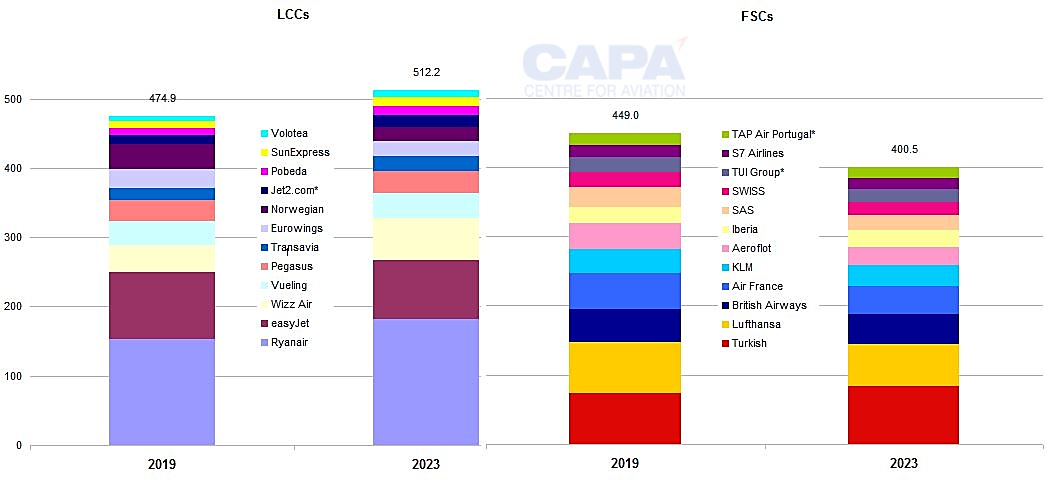

Angesichts der Markterholung und des stabilen Wachstums gewinnen Billigfluggesellschaften (Low Cost Carriers, LCC) stetig an Bedeutung im Verkehrssektor.

Nach dem Ende der Pandemie erholte sich das LCC-Segment rasch und konnte einen noch größeren Anteil an Flügen für sich verbuchen als vor Covid-19.

Quelle: Eurocontrol

Die hohe Nachfrage nach Inlandsflügen in Europa hat den Billigfluglinien die Möglichkeit geboten, ihre Geschäftstätigkeiten zügig auszuweiten.

So konnten sie bereits bis 2023 eine Auslastung von über 100% im Vergleich zum Niveau vor der Pandemie verzeichnen.

Im Gegensatz dazu überschritt die Auslastung der traditionellen Fluggesellschaften nicht mehr als 90% (Quelle: CAPA, Fitch).

Trotz wirtschaftlicher Instabilität ziehen Billigfluggesellschaften weiterhin preissensible Verbrauchergruppen an.

Quelle: CAPA

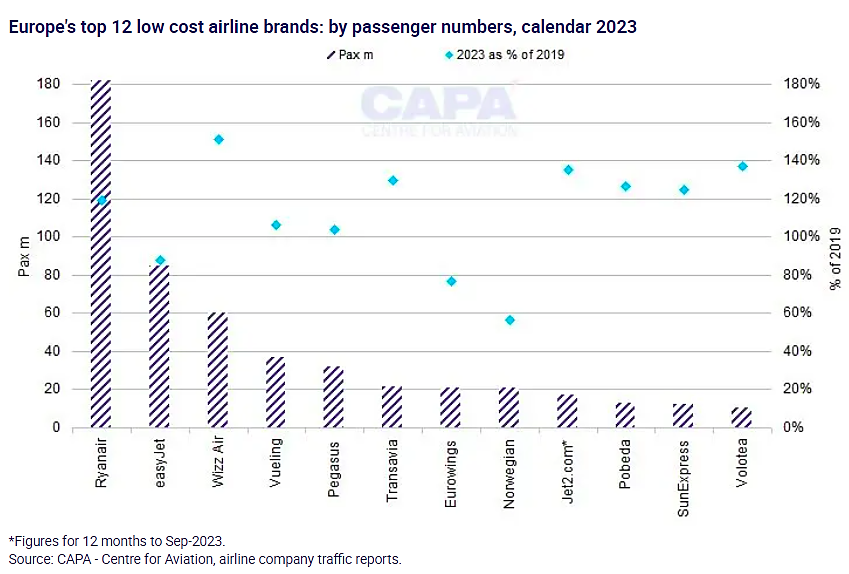

Grund 2: Spitzenposition unter den Billigfluggesellschaften

Ryanair, die erste Billigfluggesellschaft Europas, hat in den 1990er Jahren ein Flugmodell mit niedrigen Tarifen ins Leben gerufen.

Bis heute bleibt sie der größte Billigflieger des Kontinents und befördert ungefähr 184 Millionen Passagiere pro Jahr.

Das Unternehmen leitet eine Gruppe von Billigfluggesellschaften, darunter Ryanair, Ryanair UK, Buzz, Lauda und Malta Air.

Sie stellen über 3.000 Kurzflüge pro Tag bereit und bedienen rund 230 Flughäfen in Europa und Nordafrika.

Quelle: CAPA

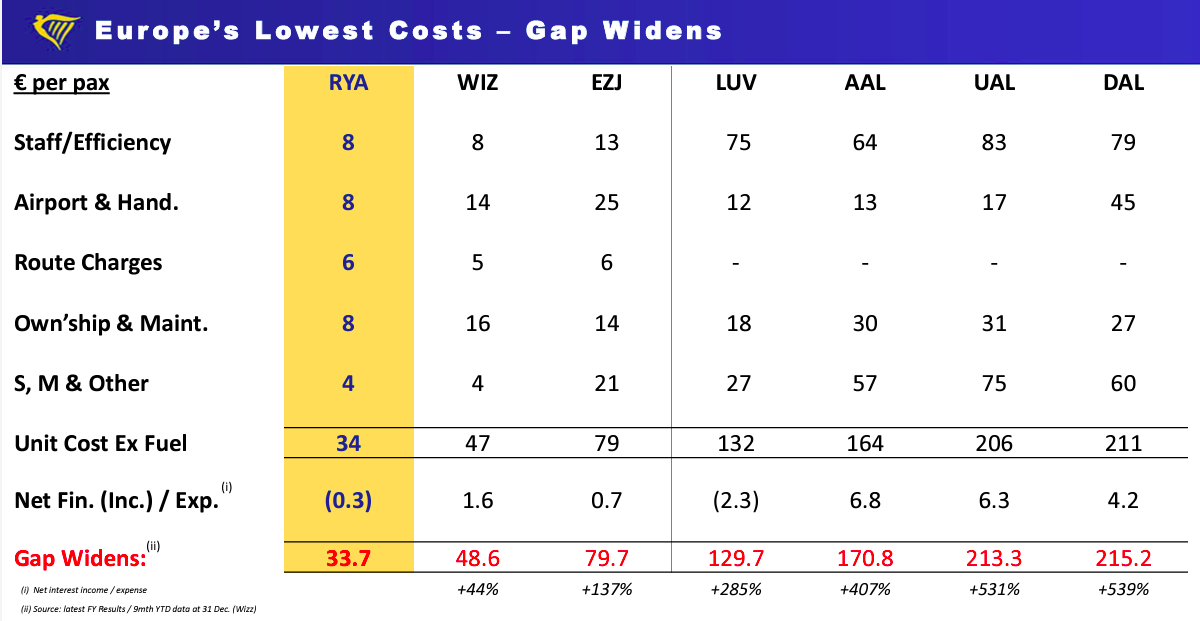

Geringe Betriebskosten

Da die Fluggesellschaft keine Ausgaben für Verpflegung oder Unterhaltung der Passagiere hat – Aspekte, die bei längeren Flügen deutlich wichtiger wären – liegt der durchschnittliche Ausgabenbetrag von Ryanair bei etwa €34 pro Passagier.

Dieser Betrag ist 27,6% niedriger als der seines nächsten Konkurrenten, Wizz Air.

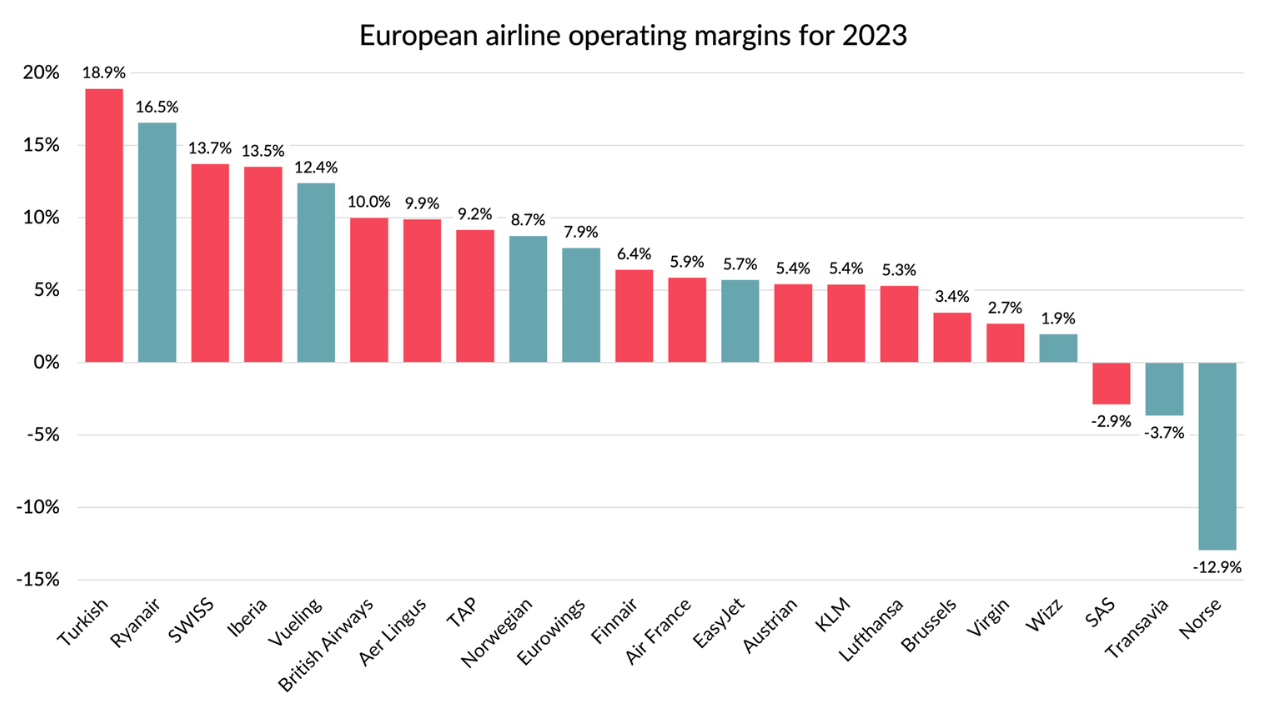

Dies verschafft Ryanair eine solide Grundlage im Preiswettbewerb. Tatsächlich verzeichnet Ryanair die zweithöchste Betriebsmarge unter den europäischen Fluggesellschaften.

Quelle: Ryanair 2024FY presentation

Quelle: Grid

Ryanair besitzt nicht nur die bekannteste Marke unter den europäischen Billigfluggesellschaften, sondern verfügt damit auch über einen immateriellen, jedoch starken Wettbewerbsvorteil.

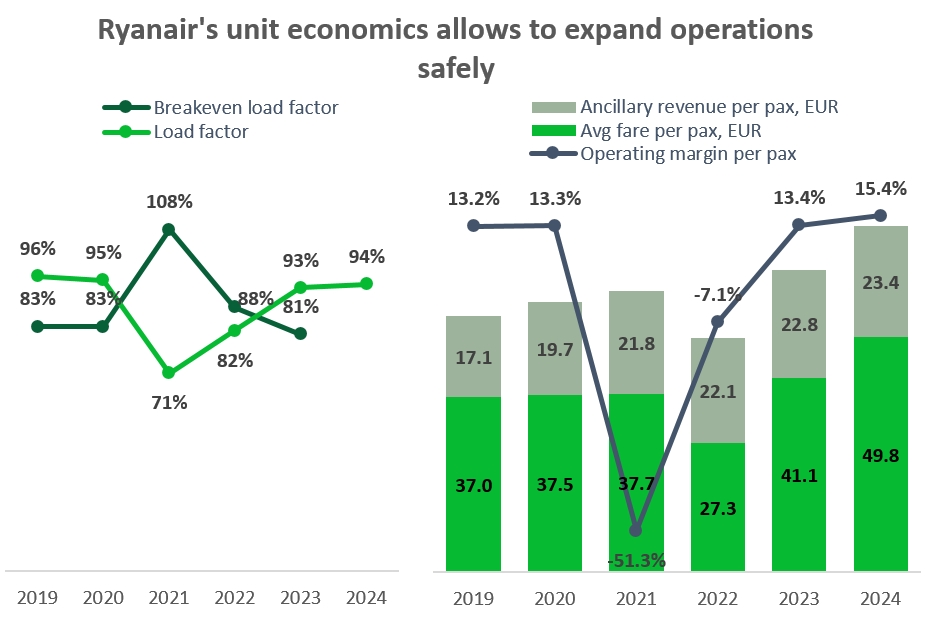

Grund 3: Betriebliche Effizienz als Basis für zukünftige Geschäftserweiterungen

Zeigt die Betriebsleistung eine negative Einheitsmarge, führt eine Expansion lediglich zu einer Verschlechterung des finalen finanziellen Ergebnisses.

Bei Ryanair ist dies jedoch nicht der Fall.

Die operative Marge pro Passagier des Unternehmens hat sich um 2 Punkte auf 15,4% im Geschäftsjahr 2024 erweitert, was hauptsächlich auf steigende Tarifeinnahmen zurückzuführen ist.

Zusätzliche Erträge, die 32% des Gesamtvolumens ausmachen, weisen auf gesunde Upselling-Möglichkeiten hin.

Weiterhin arbeitet Ryanair mit einer hohen Auslastung von 94%, einem Wert, der deutlich über dem für die Wirtschaftlichkeit erforderlichen liegt.

Quelle: vom Autor erstellt

Weniger Flugzeuge als geplant

Ryanair plant eine Erweiterung seiner Flotte, um das aktuelle Passagierwachstum zu bewältigen.

Die Auslieferung neuer Flugzeuge von Boeing wird jedoch aufgrund von Qualitätsproblemen und Produktionsengpässen verzögert.

Von den ursprünglich bestellten 57 Boeing 737 Max werden nur 40 bis zum Beginn der Sommersaison 2024 eintreffen.

Angesichts dieser Situation musste Ryanair die Flugfrequenz in einigen Richtungen reduzieren, was das Gewinnpotenzial für das gesamte Jahr begrenzt.

Das Unternehmen hat sogar seine Verkehrsprognosen für das Jahr 2025 von 205 Millionen auf 198-200 Millionen Passagiere herabgesetzt.

Obwohl Ryanair ein Anrecht auf Entschädigung im Vertrag mit Boeing hat, gleicht dies den Verkehrsverlust nicht vollständig aus.

Verzögerungen bei der Flugzeuglieferung sind der Hauptfaktor, der die Stimmung der Anleger beeinträchtigt.

Andererseits können einige Ryanair-Konkurrenten, die Airbus-Flugzeuge betreiben, einen Teil ihrer Flotte aufgrund von Problemen mit Pratt & Whitney-Motoren nicht nutzen.

Daher fällt der Sommerreisehöhepunkt mit einem begrenzten Angebot auf Marktebene zusammen, und Ryanair hat weniger Chancen, seinen Marktanteil zu verlieren (Quelle: Skift).

Darüber hinaus wird die Angebotsbeschränkung wahrscheinlich durch einen Preisanstieg ausgeglichen werden: Insbesondere hat Ryanair bereits eine Erhöhung der Sommerfahrkartenpreise um 10% angekündigt (Quelle: BBC).

Trotz der aktuellen Verzögerungen hat Ryanair einen langfristigen Plan, die Flugzeugflotte von derzeit 584 auf 655 im Geschäftsjahr 2025 und auf 700 im Geschäftsjahr 2030 zu erhöhen.

Dies wird es ermöglichen, die Anzahl der beförderten Passagiere in 3 Jahren um 25% zu erhöhen und dann ein Verkehrswachstum von 2% pro Jahr zu ermöglichen.

Ryanair Finanzkennzahlen

Die Finanzergebnisse von Ryanair für das Geschäftsjahr 2024 können wie folgt zusammengefasst werden:

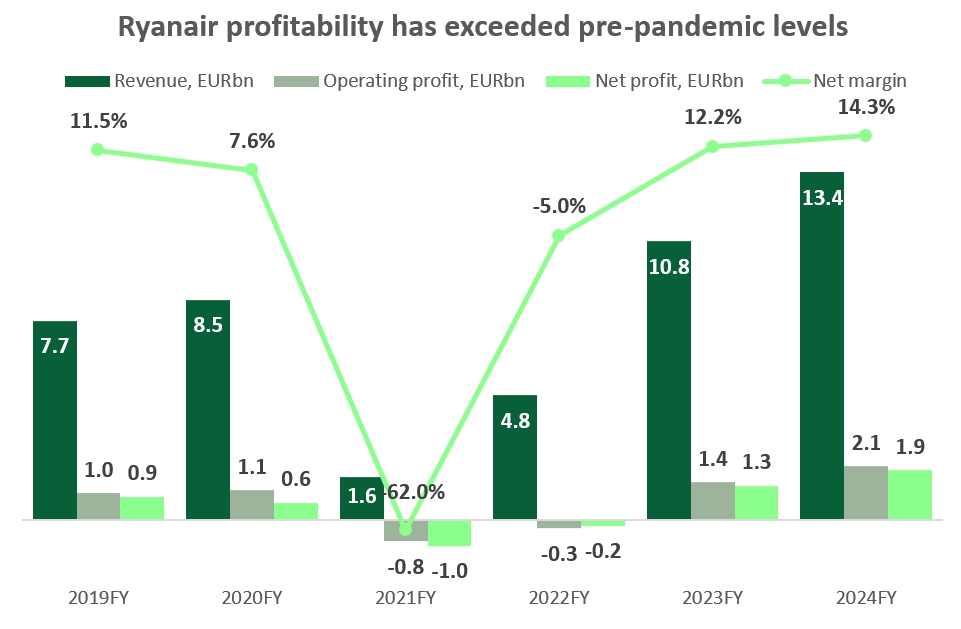

- Der Umsatz stieg auf €13,4 Milliarden, ein Anstieg von 24% gegenüber dem Vorjahr.

- Das operative Einkommen stieg um €0,7 Milliarden auf €2,1 Milliarden, während die operative Marge von 13,4% auf 15,3% stieg.

- Der Nettogewinn stieg von €1,3 Milliarden auf €1,9 Milliarden, die Nettomarge verbesserte sich um 1,9 Prozentpunkte und erreichte 14,3%.

Jetzt übersteigt der Umsatz von Ryanair das Vorpandemieniveau um 57,6% (2020 wird als Vorpandemieperiode angesehen, da es am 31. März 2020 endete), und der Nettogewinn hat sich verdreifacht.

Quelle: vom Autor zusammengestellt

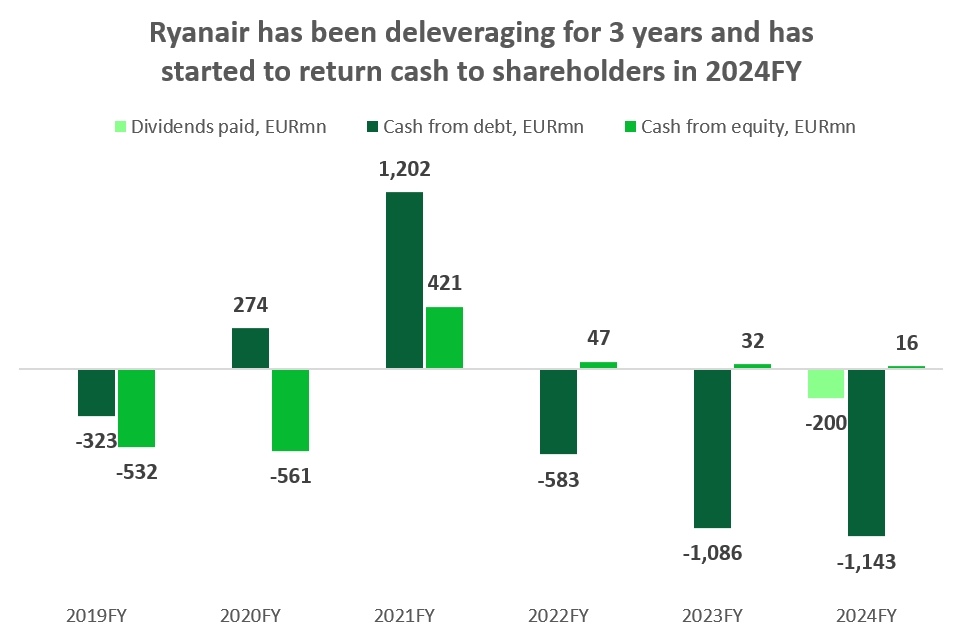

Aktienrückkäufe und Dividendenzahlungen

Im darauffolgenden Geschäftsjahr 2026 ist eine Reduzierung auf €1 Milliarde zu erwarten.

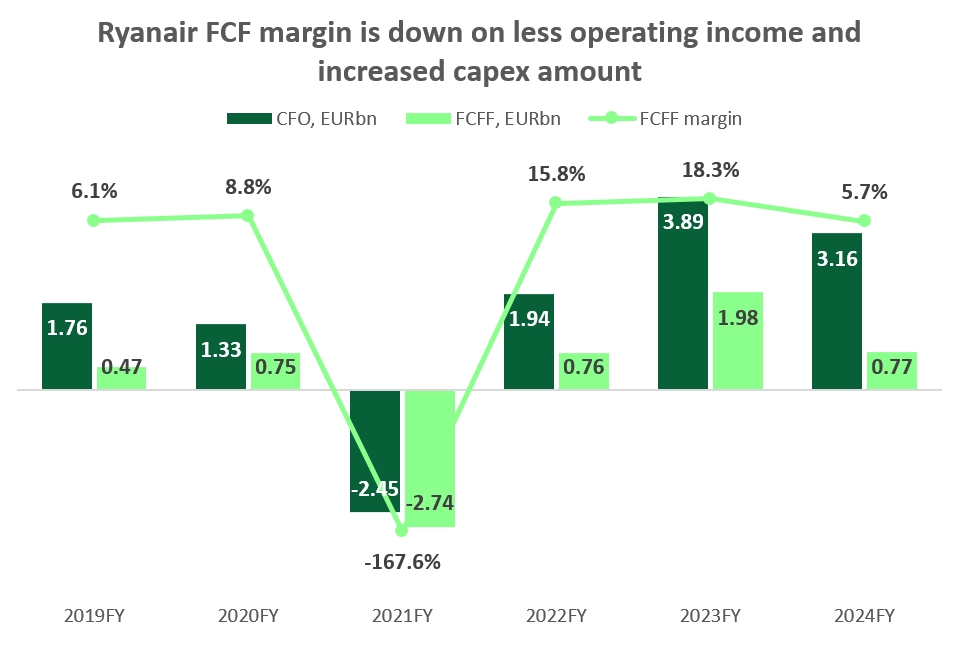

Obwohl die laufenden Kapitalausgaben die Cashflows belasten, hindern sie das Unternehmen nicht daran, seine Schulden kontinuierlich zu reduzieren und Geld in Form von Dividenden an die Aktionäre zurückzugeben.

Die kürzlich angekündigte Aktion zum Rückkauf von Aktien ist ein Indikator dafür, dass das Unternehmen seine eigenen Aktien als unterbewertet ansieht.

Die Rückkaufaktion, die 700 Millionen Aktien umfasst, wird sowohl unter EU- als auch Nicht-EU-Haltern aufgeteilt.

Zudem verfolgt das Unternehmen eine klare Dividendenpolitik: Etwa 25% des Nettogewinns nach Steuern sind als Dividenden zur Verteilung unter den Aktionären vorgesehen.

Quelle: vom Autor erstellt

Quelle: vom Autor erstellt

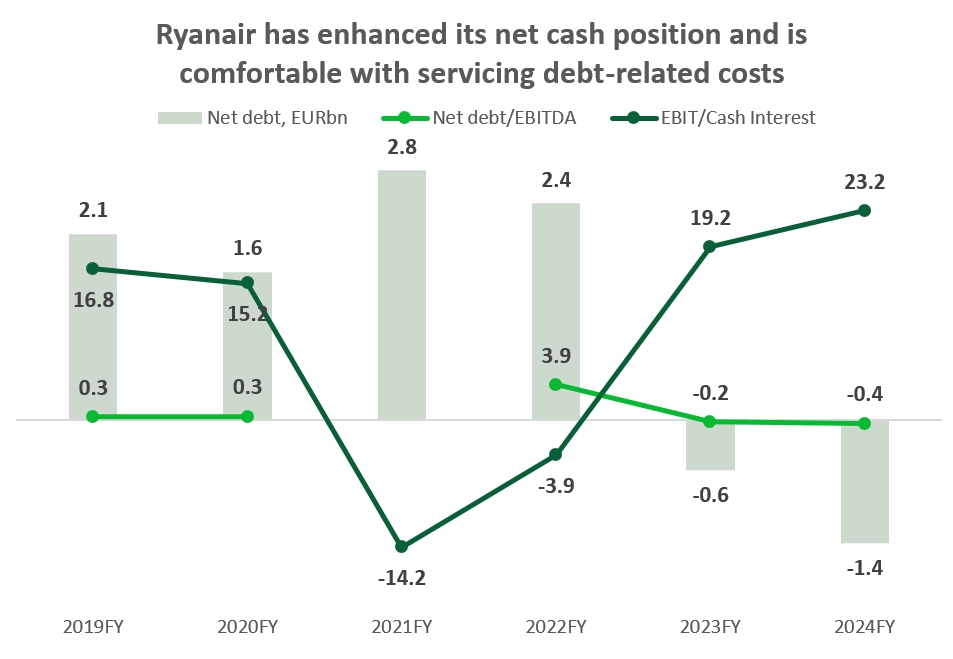

Die Finanzlage von Ryanair ist solide: Mit Barmitteln in Höhe von €4,12 Milliarden und einer Nettoliquiditätsposition von €1,37 Milliarden steht das Unternehmen auf stabilen Beinen.

Das Hauptziel des Unternehmens ist es, sämtliche Anleiheverbindlichkeiten bis zum Abschluss des Geschäftsjahres 2026 vollständig zu tilgen.

Nach dieser Tilgung werden interne Finanzmittel zur Deckung der Kapitalausgaben eingesetzt, die mit den geplanten Expansionen des Flugzeugparks einhergehen.

Quelle: vom Autor erstellt

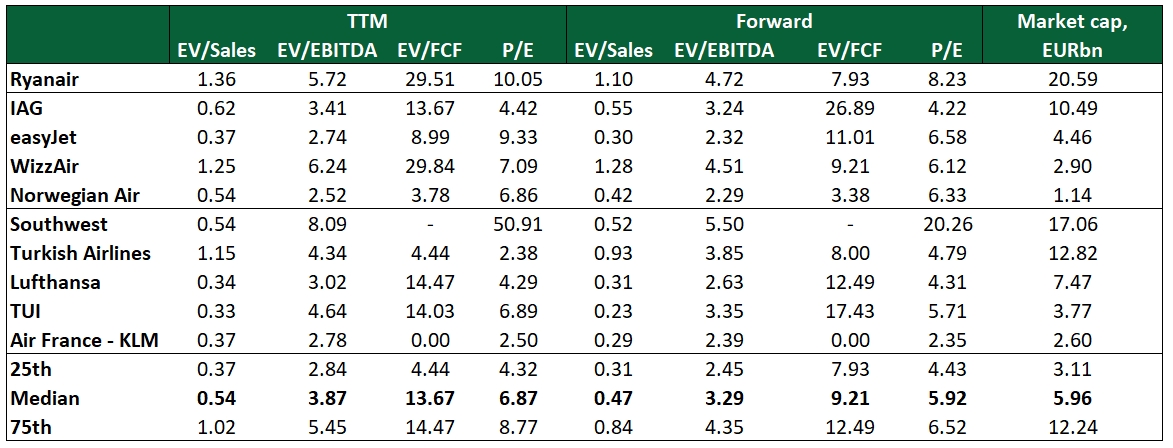

Ryanair Aktie Bewertung

Die Bewertung von Ryanair erweist sich als ziemlich hoch:

Mit einem EV/TTM EBITDA-Multiplikator von 5,72x sichert sich das Unternehmen den zweiten Rang unter den Billigfliegern und den dritten Rang in einer umfangreicheren Gruppe von Fluggesellschaften.

Dasselbe trifft auch auf das P/E-Rating zu: Ryanair rangiert, sowohl in Bezug auf aktuelle als auch zukünftige Multiplikatoren, nach Southwest als die zweite unter allen Fluggesellschaften.

Ryanair Aktie Kursziele

Die Analysten der Wall Street prognostizieren dennoch, dass der Zielkurs für Ryanair in den kommenden zwölf Monaten auf 24,42€ ansteigen wird – ein Anstieg um 46,7% im Vergleich zum aktuellen Aktienkurs.

Die Bandbreite aller Schätzungen, einschließlich derer aus nicht offen gelegten Quellen, liegt zwischen 18,5€ (ein Plus von 9,3%) und 30,0€ (ein Plus von 77,3%).

Schlüsselrisiken

- Kraftstoffkosten: Für Fluggesellschaften stellen Kraftstoffkosten einen erheblichen und volatilen Kostenfaktor dar. Im letzten Geschäftsjahr, welches am 31. März 2024 endete, verzeichnete Ryanair einen Anstieg der Kraftstoffkosten um 32% im Vergleich zum Vorjahr. Obwohl das Unternehmen 70% seines Kraftstoffbedarfs für das Jahr 2025 zu einem Preis von 80 $ pro Barrel abgesichert hat, können starke Preisschwankungen die Betriebskosten beeinflussen.

- Abhängigkeit von Boeing-Lieferungen: Weitere Verzögerungen bei der Lieferung neuer Flugzeuge könnten die Ausführung und das Ausbaupotential des Unternehmens beeinträchtigen.

- Preiskonkurrenz: Aufgrund seiner Spezialisierung auf Kurzstreckenflüge in Europa, steht Ryanair in Preiskonkurrenz zu Bus- und Eisenbahnunternehmen.

- Regulierung: Die erweiterte Anwendung des “EU-Emissionshandelssystems” (The EU Emissions Trading Scheme) auf Treibhausgasemissionen könnte zunehmenden Druck auf die Kosten der Fluggesellschaften ausüben. Dies könnte Ryanair letztendlich dazu zwingen, entweder seine Preise zu erhöhen oder seine Margen zu senken.

Ryanair Aktie Chart

Disclaimer & Risikohinweis

Freedom24 bietet Finanzdienstleistungen in der Europäischen Union gemäß der CIF 275/15-Lizenz für alle Arten von Aktivitäten an, die von Unternehmen benötigt werden, erteilt von der Cyprus Securities and Exchange Commission (CySEC) am 20.05.2015.

Haftungsausschluss: Weitere Informationen sind auf Anfrage erhältlich. Anlagen in Wertpapieren und anderen Finanzinstrumenten sind immer mit Risiken eines Kapitalverlusts verbunden. Der Kunde ist aufgefordert, sich selbst zu informieren und sich mit den Risikohinweisen vertraut zu machen. Meinungen und Einschätzungen sind die Grundlagen unserer Beurteilung zum Zeitpunkt der Erstellung dieses Materials und können ohne Vorankündigung geändert werden. Provisionen, Gebühren oder andere Abgaben können die finanzielle Rendite mindern. Die vergangene Wertentwicklung ist kein Indikator für zukünftige Ergebnisse. Dieses Material ist nicht als Angebot oder Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten gedacht. Die hierin enthaltenen Meinungen und Empfehlungen berücksichtigen nicht die individuellen Umstände, Ziele oder Bedürfnisse des Kunden und stellen keine Anlageberatung dar. Der Empfänger dieses Dokuments muss seine eigenen, unabhängigen Entscheidungen über die hierin genannten Wertpapiere oder Finanzinstrumente treffen. Die Informationen stammen aus Quellen, die von Freedom24 oder seinen verbundenen Unternehmen und/oder Tochtergesellschaften (insgesamt Freedom24) als zuverlässig erachtet werden, aber sie garantieren nicht ihre Vollständigkeit oder Richtigkeit, mit Ausnahme von etwaigen Angaben hinsichtlich der Offenlegungen gegenüber der FFCY und/oder ihre verbundenen Unternehmen und die Beteiligung des Analysten an dem Emittenten, der Gegenstand der Untersuchung ist. Sofern nicht anders angegeben sind alle Preise Richtwerte zum Zeitpunkt des Börsenschlusses für die besprochenen Wertpapiere.

Bitte beachten Sie, dass jede Investition in Wertpapiere und andere Finanzinstrumente immer mit dem Risiko eines Kapitalverlustes verbunden ist. Es ist wichtig, dass Sie Ihre eigene Analyse durchführen, bevor Sie eine Investition tätigen.

Themen im Artikel

Infos über Freedom24

- Online Broker

- ETF Broker

- Fonds Broker

Freedom24 ist die EU-Tochtergesellschaft der an der NASDAQ gelisteten und von der SEC lizenzierten Freedom Holding Corp.

Freedom24 ermöglicht den Handel an 15 Börsenplätzen in Europa, Nordamerika und Asien. Über die Plattform sind über 1 Mio. Wertpapiere und Märkte verfügbar, darunter n...

Freedom24 Nachrichten

-

Aktie im Fokus: British American Tobacco – Defensive Investition mit 5,6% Dividendenrendite

British American Tobacco (BTI) ist weltweit in der Herstellung und dem Vertrieb von Tabakprodukten tätig. Das Segment der traditionellen Zigaretten des Unternehmens deckt alle Preiskategorien...

-

Aktie im Fokus: TPG – Manager alternativer Vermögenswerte mit Engagement in KI, attraktiver Bewertung und 5,4% Dividendenrendite

TPG ist ein international diversifiziertes Unternehmen für die Verwaltung alternativer Vermögenswerte mit einem verwalteten Vermögen von 306 Mrd. $. TPG tätigt Investitionen über sechs multistrategische...

-

Aktie im Fokus: A2A S.p.A. – Profiteur der Energiewende mit 4,6% Dividendenrendite

A2A S.p.A. (A2A) ist italienischer Versorgerkonzern, der in den Bereichen Erzeugung, Verteilung und Verkauf von Strom und Gas, Fernwärme, Umweltdienstleistungen sowie integriertes Wassermanagement tätig ist....

-

Aktie im Fokus: ING Groep – führende europäische Bank mit starken Kapitalkennzahlen und 5,1% Dividendenrendite

ING Groep NV bietet ein breites Spektrum an Dienstleistungen im Bereich Bankwesen, Investitionen, Lebensversicherung und andere Versicherungsarten sowie Altersvorsorge und Vermögensverwaltung an. Die Gruppe ist...

-

Aktie im Fokus: OneMain Holdings – Unternehmen aus dem Bereich Verbraucherkredite mit 7,5% Dividendenrendite

OneMain Holdings Inc. (OMF) — ein amerikanisches Unternehmen, das Verbraucherkredite vergibt. Es ist auf die Betreuung von Kreditnehmern spezialisiert, die nur eingeschränkten Zugang zu Bankfinanzierungen...

Weitere Trading News

Aktie im Fokus: Nebius – Europas Antwort auf CoreWeave und die vielleicht spannendste KI-Infrastruktur-Aktie der kommenden Jahre

Während Anleger weltweit über Nvidia, Microsoft oder Amazon diskutieren, entwickelt sich im Hintergrund ein Unternehmen, das das Potenzial hat, zu einem der größten Gewinner des...

Aktie im Fokus: British American Tobacco – Defensive Investition mit 5,6% Dividendenrendite

British American Tobacco (BTI) ist weltweit in der Herstellung und dem Vertrieb von Tabakprodukten tätig. Das Segment der traditionellen Zigaretten des Unternehmens deckt alle Preiskategorien...

Anleger richten den Blick auf US-Arbeitsmarkt, Konjunkturdaten und das Ende des ersten Börsenhalbjahres

Die kommende Handelswoche vom 29. Juni bis 3. Juli 2026 dürfte ganz im Zeichen wichtiger Konjunkturdaten aus den USA und Europa stehen. Gleichzeitig markiert sie...

Anleihen: Kursgewinne – dank Rückenwind vom Ölpreis

Nervosität an den Aktienmärkten wegen KI-Sorgen, Entspannung an den Anleihemärkten. „Die Anleihemärkte profitieren von den volatilen Aktienmärkten“, berichtet Arthur Brunner von der ICF Bank. Zudem...

DAX rutscht weiter ab – Preisspirale könnte KI-Party beenden

Bei den Investoren wachsen nach den jüngsten Nachrichten die Zweifel, ob die Konsumenten die Preiserhöhungen der Technologiekonzerne noch in der Masse mittragen werden. Erstmals gibt...

Wochenvorschau: DAX, Gold und Nike – jetzt wird es ernst!

Nach einer ereignisreichen Handelswoche richtet sich der Blick der Anleger nun auf die Kalenderwoche 27. Während die großen Aktienindizes zuletzt mehrfach Erholungsversuche starteten, fehlte am...

Kraken Sparpläne: Automatisch in Krypto investieren – ohne den Markt zu timen

Mit den Sparplänen auf Kraken können Nutzer eine Dollar-Cost-Averaging-Strategie (DCA) umsetzen – also regelmäßig und automatisiert in Kryptowährungen investieren, statt zu versuchen, den richtigen Einstiegszeitpunkt...

Was sich im Juli 2026 ändert: 6 Änderungen, die man kennen sollte – von Rente über PFOF-Verbot bis Tankrabatt

Der Juli ist traditionell der Monat mit den meisten Gesetzesänderungen — und 2026 bildet keine Ausnahme. Millionen Rentner bekommen spürbar mehr Geld, während im Brokerage-Geschäft...

Aktie im Fokus: FedEx – Sprung über die Widerstandszone könnte den Aufwärtstrend weiter befeuern

Die FedEx-Aktie (WKN: 912029) hatte im April 2025 bereinigt um die jüngste Abspaltung von FedEx Freight ein zyklisches Zwischentief bei 156,46 USD markiert und war...

Aktie im Fokus: Vonovia – Analysten von Deutsche Bank Research prognostizieren über 30% Kurspotenzial

Die im DAX enthaltene Aktie des Konzerns Vonovia notierte am 23. März 2026 via Xetra auf einem hier für die Analyse relevanten Zwischentief von 20,09...

DAX muss 25 000er-Marke ziehen lassen – Apple befeuert Inflationssorgen

Gestern noch himmelhochjauchzend, heute zu Tode betrübt – so schnell kann sich die Stimmung an der Börse drehen. Im gleichen Tempo, wie die Zahlen von...

flatexDEGIRO beschleunigt Wachstumskurs und rechnet damit, die Finanzziele für 2027 bereits 2026 zu erreichen, ein Jahr früher als geplant

Nach einer starken Geschäftsentwicklung im ersten Halbjahr 2026 und einer anhaltenden Dynamik bei Kundenwachstum, Handelsaktivitäten und Zinserträgen hebt die flatexDEGIRO SE ihre Finanzprognose für das...

Wenn Öl seinen Höhepunkt gesehen hat: Kupfer, Uran und kritische Metalle rücken nach vorn

Geht man davon aus, dass die Ölpreise ihren Jahreshöchststand bereits erreicht haben, dürften auch die Höchststände bei Inflation und Zinsen hinter uns liegen. Sollte sich...

DAX Morgenanalyse: Supreme Court entscheidet im Glyphosat-Streit zugunsten von Bayer

Der Xetra-DAX beendete den Donnerstag, den 25. Juni 2026 mit einem Kursgewinn von 1,03 Prozent und 24.994,83 Punkten. Das Handelsvolumen via Xetra betrug rund 5,21...

Aktie im Fokus: Aktie im Fokus: Apple setzt die Korrektur fort – und diesmal mit Nachdruck

Apple setzt die Korrektur fort – und diesmal mit Nachdruck. Ein zweiter Break-in zurück in die laufende Jahres-Value-Area zwischen 287 und 246 US-Dollar hat die...

Städtevergleich der Consorsbank: Deutschlands beste Anleger

Wo wohnen Deutschlands vermögendste private Investoren? Sind sie eher jünger oder älter, männlich oder weiblich? Wie aktiv handeln sie? Auf welche Wertpapiere setzen sie? Und...

SpaceX vor Erholung und Kakao mit steigenden Zielen

Während viele Anleger weiterhin auf die großen Tech-Werte blicken, entstehen an anderer Stelle spannende Chancen. SpaceX könnte nach der jüngsten Korrektur vor einer kräftigen Erholungsbewegung...

Aktie im Fokus: Danone – Analysten sehen über 30% Kurspotenzial

Die im EuroStoxx50 eingebundene Aktie des Konzerns Danone notierte am 14. November 2025 auf einem hier für die Analyse relevanten Hoch von 80,00 Euro. Seitdem...

Analyse von flatexDEGIRO-Daten zeigt: Starmer-Rücktritt löst Verkaufswelle bei britischen Privatanlegern aus

Der angekündigte Rücktritt des britischen Premierministers Keir Starmer hat laut einer Analyse von flatexDEGIRO zu einer deutlichen Reaktion britischer Privatanleger geführt. Untersucht wurden rund 75.000...

Aktie im Fokus: Duolingo startet eine vielversprechende Erholungsrally!

Die Aktie von Duolingo (WKN: A3CWBB) hatte unterhalb des im Mai 2025 bei 544,93 USD erzielten Allzeithochs eine bearishe Trendwende vollzogen und bewegte sich anschließend...