Aktie im Fokus: Helmerich & Payne – Ölserviceunternehmen mit 3,8% Dividendenrendite und rund 40% Kurspotenzial

Helmerich & Payne (HP) ist ein Ölserviceunternehmen, das Dienstleistungen im Bereich der Exploration und Produktion von Öl und Gas anbietet, spezialisiert auf Bohrungen und Verbesserung der Qualität ihrer Stämme.

Helmerich & Payne wurde 1920 gegründet und hat ihren Hauptsitz in Delaware, USA.

Was ist die Idee?

- Helmerich & Payne behält starke Positionen auf dem US-Markt, wo ihre Bohranlagen an der Erstellung von fast jedem dritten Öl- und Gasbrunnen beteiligt sind.

- Laut Prognosen wird die Nachfrage nach Bohranlagen bis 2029 im Vergleich zu den aktuellen Zahlen um 18% steigen.

- Das Unternehmen erweitert aktiv seine Präsenz im Nahen Osten, wo eine Zunahme der Nachfrage nach Bohranlagen um 31 % bis 2029 erwartet wird.

- Nach seiner Amtseinführung hat der neue US-Präsident eine Reihe von Maßnahmen ergriffen, um die Öl- und Gasproduktion im Land zu fördern. Es wird erwartet, dass die staatliche Unterstützung der Branche bis 2025 ausgeweitet wird.

- Durch den Kauf von KCA Deutag ist Helmerich & Payne zu einem der größten globalen Akteure auf dem Markt für Onshore-Bohrungen geworden.

- Als Ergebnis dieses Deals hat der Auftragsbestand von Helmerich & Payne 7 Milliarden US-Dollar überschritten und das Betriebsergebnis vor Zinsen, Steuern, Abschreibungen und Amortisation (EBITDA) sollte um 30% steigen.

- Helmerich & Payne zahlt Dividenden mit einer Rendite von 3,77% pro Jahr und setzt ein Aktienrückkaufprogramm (Buyback) um, für das etwa 4,0% der Marktkapitalisierung des Unternehmens reserviert sind.

Warum gefällt uns Helmerich & Payne?

Grund 1. Guter Zeitpunkt zum Einstieg

Helmerich & Payne ist ein amerikanisches Ölserviceunternehmen, das Dienstleistungen in den Bereichen Exploration und Förderung von Erdöl und Erdgas anbietet, spezialisiert auf Bohrlochbohrungen und die Verbesserung ihrer Qualität.

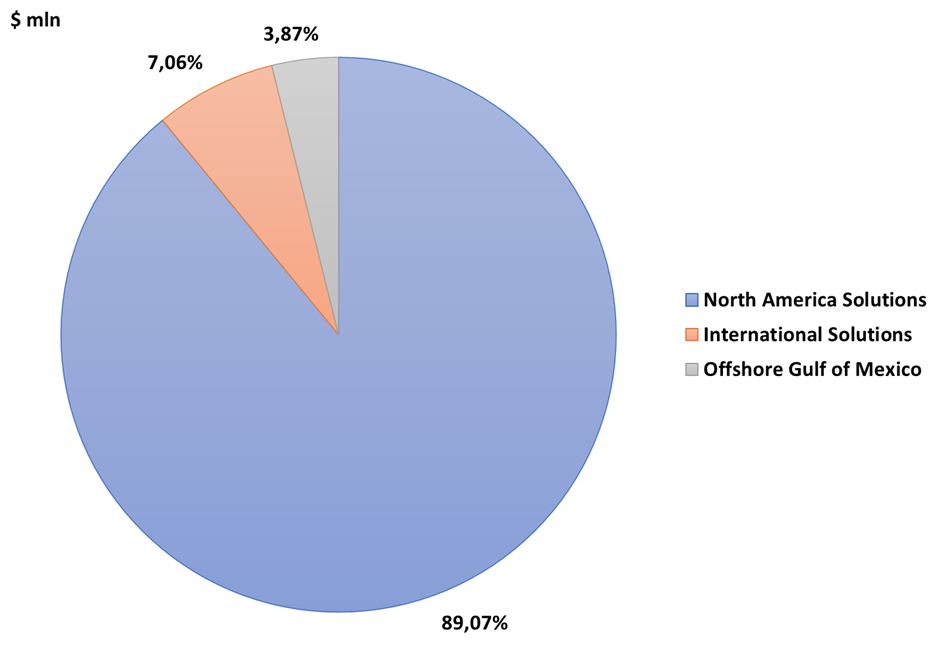

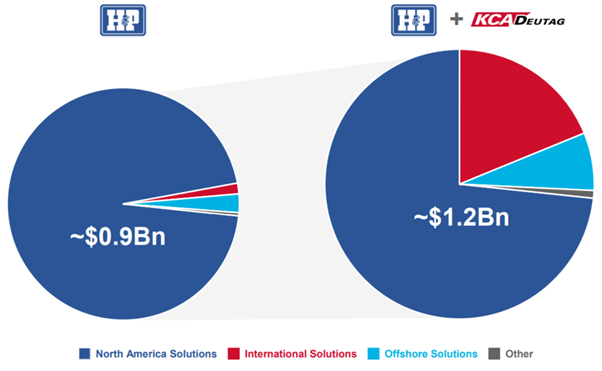

Die Firma ist in drei Sektoren aktiv:

- North America Solutions – die größte Abteilung, die 228 Bohrgeräte auf dem Festland der USA in bekannten ölfreien Standorten verwaltet;

- International Solutions – ein internationaler Sektor, dessen Umfang erheblich erweitert wurde, nachdem KCA Deutag erworben wurde. Im Rahmen dieses Sektors ist das Unternehmen in den Ländern des Persischen Golfs sowie in Argentinien, Australien und Kolumbien tätig, und verwaltet insgesamt 71 Bohrgeräte an Land und See;

- Offshore Gulf of Mexico – Offshore-Ölförderungsoperationen im Amerikanischen (Mexikanischen) Golf, die mit sieben Bohrgeräten durchgeführt werden.

Die untenstehende Abbildung zeigt die Einnahmenstruktur von Helmerich & Payne im Jahr 2024, abhängig von den Segmenten vor dem Kauf von KCA Deutag.

Einnahmenstruktur von Helmerich & Payne im Finanzjahr 2024; Quelle: vom Autor erstellt

Im Jahr 2025 ergeben sich jedoch Möglichkeiten für das Unternehmen, seine Aktivitäten auszuweiten.

Helmerich & Payne hat eine starke Marktstellung, die es ihr ermöglicht, einen hohen Marktanteil zu behalten.

Sie hält etwa 35% des US-Marktes (unter den öffentlichen Akteuren der Branche) in Bezug auf die Anzahl der modernen Bohranlagen, die sich durch erhöhte Merkmale auszeichnen.

Fast 100% der Bohranlagen, die das Unternehmen in den USA einsetzt, gehören zur Klasse der ultraleistungsfähigen (Super-Spec FlexRig).

Sie ermöglichen es, den Bohrprozess zu beschleunigen, die Qualität und Effizienz der Bohrarbeiten zu verbessern und die Ausbeute der Bohrlöcher durch moderne Kontroll- und Managementtechnologien zu erhöhen.

Die Verwendung moderner und leistungsstarker Bohranlagen, die sich auch durch höhere Betriebskosten auszeichnen, entspricht den Bedürfnissen der modernen Öl- und Gasindustrie.

Erstens ermöglichen solche Anlagen eine effizientere Arbeit in Schieferöl- und Gasvorkommen. Zweitens beschleunigen sie den Beginn der Produktion.

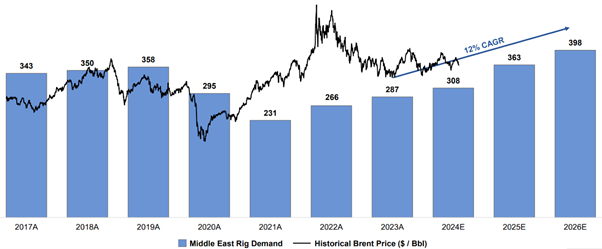

Wahrscheinlich werden die Bohranlagen von Helmerich & Payne in naher Zukunft weiterhin beliebt sein, da laut einem aktuellen Bericht der Westwood Global Energy Group (WGEG) die Nachfrage nach Bohranlagen bis 2029 im Vergleich zu den aktuellen Werten um 18% steigen wird.

In einigen Ländern, in denen heute aktiv Projekte zur Erschließung von Schieferlagerstätten betrieben werden und die Förderung von traditionellen fossilen Brennstoffen steigt, wird die Nachfrage nach Bohranlagen noch stärker ansteigen.

Zu diesen Ländern gehören in erster Linie Saudi-Arabien und die Vereinigten Arabischen Emirate (neue Schieferprojekte), aber auch Algerien, Kuwait und die Türkei (traditionelle Projekte).

Insgesamt wird die Nachfrage nach Bohranlagen in der MENA-Region (Naher Osten und Nordafrika) nach der Prognose von WGEG bis 2029 um 31% steigen.

Dabei wird laut Helmerich & Payne in den Jahren 2025–2026 die Nachfrage nach diesen Anlagen im Nahen Osten von 308 auf 398 Stück steigen.

Anstieg der Nachfrage nach Bohranlagen im Nahen Osten; Quelle: Präsentation

Helmerich & Payne ist bereits in den meisten der oben genannten Ländern tätig und hat seine Präsenz im Nahen Osten kürzlich erhöht.

Dies gibt dem Unternehmen die Möglichkeit, von der steigenden Nachfrage zu profitieren und den Wert seiner Dienstleistungen in den kommenden Quartalen zu erhöhen.

Dieser Trend wurde von der Helmerich & Payne-Management in einer kürzlichen Investorenkonferenz bestätigt, in der das steigende Interesse an den leistungsstarken FlexRigs-Bohranlagen in Saudi-Arabien erwähnt wurde.

Im Jahr 2025 könnten die Ergebnisse von Ölserviceunternehmen auch durch die Politik des neuen US-Präsidenten Donald Trump, Drill, Baby, Drill, unterstützt werden, die eine Reihe von Anreizen beinhaltet, die auf die Steigerung der Öl- und Gasförderung in dem Land abzielen.

Insbesondere am ersten Tag nach seiner Amtseinführung, erklärte Trump eine Notlage im Öl-und Gasbereich.

Dieser Status verpflichtet die Leiter der ausführenden Abteilungen und Agenturen, jegliche gesetzlichen Befugnisse, die ihnen zur Verfügung stehen, zur Stärkung der amerikanischen Energiesicherheit festzulegen und umzusetzen.

Einer der wichtigsten Punkte in Trumps Wahlkampagne war sein Versprechen, die Förderung von natürlichen Ressourcen auf Bundesgebieten zu unterstützen.

Außerdem hat Trump eine Exekutivanordnung zur Offenlegung des Ressourcenpotenzials von Alaska erlassen, die vorherige Rechtsverordnungen aufhebt, die Öl- und Gasförderung auf Teilen des Staatsgebiets verbieten.

Diese Anordnung beauftragt auch die Beschleunigung der Erteilung entsprechender Genehmigungen und die Vereinfachung der Genehmigung von neuen Pachtflächen.

Helmerich & Payne betreibt keine Geschäfte in Alaska, aber ihre Konkurrenten könnten ihre Kapazitäten in diesen Staat verlagern, was das Angebot an Bohranlagen in anderen Regionen reduzieren würde.

In einer anderen Exekutivanordnung, die sich mit der Offenlegung der Möglichkeiten des amerikanischen Energiesektors befasst, hat der Präsident eine Reihe von Maßnahmen zur Steigerung der Inlandsenergieproduktion beauftragt, darunter:

- Überprüfung der bestehenden Energievorschriften;

- Reform des Genehmigungsverfahrens für den Bau von Energieinfrastrukturen;

- Aufhebung oder Änderung der bestehenden Kohlenstoffemissionsreduzierungsregeln;

- Erweiterung des Zugangs zu Bundesländern für die Erdöl- und Erdgasförderung auf ihrem Territorium;

- Wiederaufnahme der Prüfung von Anträgen auf den Export von Flüssigerdgas (LNG), die die Joe Biden-Verwaltung seit Anfang 2024 eingestellt hat;

- Aussetzung der Mittel, die gemäß dem Inflationsreduktionsgesetz (The Inflation Reduction Act) und dem Infrastrukturinvestment- und Arbeitsplatzgesetz (The Infrastructure Investment and Jobs Act) bereitgestellt wurden.

Die Anwaltskanzlei Morgan Lewis erwartet, dass in den kommenden Monaten zusätzliche Exekutiv-, Regulierungs- und Gesetzgebungsmaßnahmen zur Umsetzung der Energiepolitik der neuen US-Führung verabschiedet werden.

Da die Republikanische Partei die Kontrolle über den Kongress erlangt hat, hat der amtierende Präsident erhebliche gesetzgeberische Freiheiten, einschließlich Fragen zur Erweiterung der Rohstoffförderung auf US-Territorium.

Es ist erwähnenswert, dass die US-Öl- und Gasunternehmen die größten Sponsoren von Trumps Wahlkampagne wurden.

Nur der für die Berichterstattung sichtbare Teil der Gelder, die direkt von Branchenvertretern eingegangen sind, belief sich auf etwa 75 Millionen Dollar.

Das bestätigt die hohen Erwartungen des Öl- und Gassektors an Trumps neue Amtszeit.

So sind wir der Meinung, dass die langfristigen Wachstumsfaktoren für die Nachfrage nach Bohrgeräten, sowie die Drill, Baby, Drill Politik der neuen US-Regierung die Voraussetzungen für die Ausweitung der Bohraktivitäten im Jahr 2025 schaffen.

Dies könnte die Nachfrage nach Dienstleistungen von Helmerich & Payne steigern, was sich positiv auf die Ergebnisse des Unternehmens auswirken würde.

Grund 2. Kauf von KCA Deutag

Die Regulierungsbehörden haben den Deal über ein halbes Jahr geprüft, der abgeschlossen wurde Anfang 2025.

Helmerich & Payne hat für den Kauf von KCA Deutag $1,97 Milliarden in bar ausgegeben.

Unseres Erachtens ist dies eine faire Bewertung: EV/Sales – ~1,16x und EV/EBITDA – ~4,7x.

Insbesondere besaß KCA Deutag 63 Bohranlagen, die hauptsächlich in Saudi-Arabien, Kuwait und Oman eingesetzt wurden.

Darüber hinaus führte KCA Deutag Bohrarbeiten mit 29 Plattformen an Offshore-Standorten durch: in der Nordsee sowie auf dem Schelf von Kanada, Angola und Aserbaidschan.

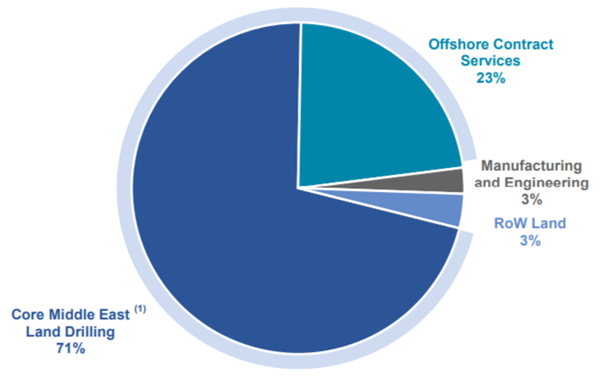

Die Struktur der Operating EBITDA des Unternehmens ist in der folgenden Grafik dargestellt.

Struktur der Operating EBITDA des Unternehmens; Quelle: Präsentation

Unserer Meinung nach wird der Kauf von KCA Deutag sehr positive Auswirkungen auf das Geschäft von Helmerich & Payne aus einer Reihe von Gründen haben.

Zunächst einmal erweitert das Unternehmen seine Aktivitäten auf neuen Märkten und hat von KCA Deutag eine große Flotte von See- und Landbohranlagen geerbt.

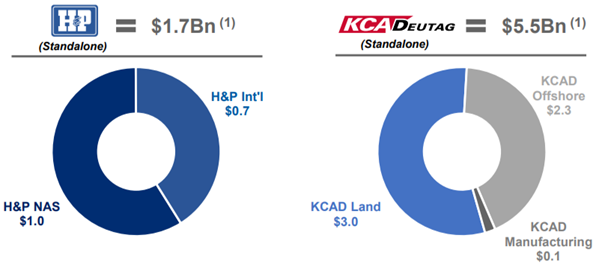

Darüber hinaus wurde Helmerich & Payne zu einem der weltweit größten Betreiber von Landbohrinfrastrukturen.

Führende Positionen in der Anzahl der Onshore-Bohranlagen; Quelle: Präsentation

Zweitens hat das erworbene Unternehmen einen erheblichen Auftragsbestand von etwa 5,5 Milliarden US-Dollar an Helmerich & Payne übertragen.

Dies bedeutet, dass Helmerich & Payne in den nächsten Quartalen oder sogar Jahren durch neue Marktpräsenzen gesichert sein wird, was die Expansion erleichtert.

Der Gesamtauftragsbestand von Helmerich & Payne nach dem Abschluss der Transaktion übersteigt 7 Milliarden US-Dollar, von denen der größte Teil im Jahr 2026 umgesetzt wird.

Anstieg des Auftragsbestands nach Abschluss des Geschäfts; Quelle: Präsentation

Drittens hat Helmerich & Payne seine Einnahmen diversifiziert, indem es die Rolle des internationalen Segments erhöht hat, das in naher Zukunft aktiver wachsen wird als der Bohrmarkt in den USA.

Wie aus der Grafik unten ersichtlich ist, wird dank der Übernahme von KCA Deutag der Operating EBITDA des Unternehmens um $0,3 Milliarden oder 30% steigen.

Veränderung des Operating EBITDA als Ergebnis des Kaufs von KCA Deutag; Quelle: Präsentation

Die Transaktion wird sich bereits im laufenden Quartal in den Finanzergebnissen von Helmerich & Payne widerspiegeln, was wahrscheinlich zu einem signifikanten Umsatz- und Gewinnwachstum führen wird.

Daher erweitert der Kauf von KCA Deutag die Einnahmendiversifizierung und den Geschäftsumfang von Helmerich & Payne signifikant.

Wir erwarten, dass die Verbesserung der finanziellen Leistung des Unternehmens eine positive Reaktion der Investoren auf ihren nächsten Finanzbericht hervorrufen wird, was wiederum ein Wachstum des Aktienwerts fördern kann.

Grund 3. Aktienrückkaufprogramm und Dividenden

Helmerich & Payne bietet Aktionären eine der attraktivsten Renditen im Öl-und-Gas-Sektor.

Das Unternehmen zahlt vierteljährliche Dividenden in Höhe von $0,25 pro Aktie, was einer jährlichen Rendite von 3,77% entspricht.

Es besteht zusätzlich ein Rückkaufprogramm für Aktien, im Rahmen dessen Helmerich & Payne jährlich bis zu 4 Millionen eigene Aktien erwerben kann.

Zu Beginn des Jahres 2025 betrug das autorisierte Volumen des Rückkaufs ungefähr 100 Millionen Dollar, was etwa 4% der Marktkapitalisierung des Unternehmens entspricht.

Die Existenz von Dividendenzahlungen und einem Rückkaufprogramm für Aktien unterstreicht die aktionärsorientierte Strategie von Helmerich & Payne, die das Interesse von Investoren unterstützen könnte.

Helmerich & Payne Finanzkennzahlen

Das Geschäftsjahr von Helmerich & Payne endet im September.

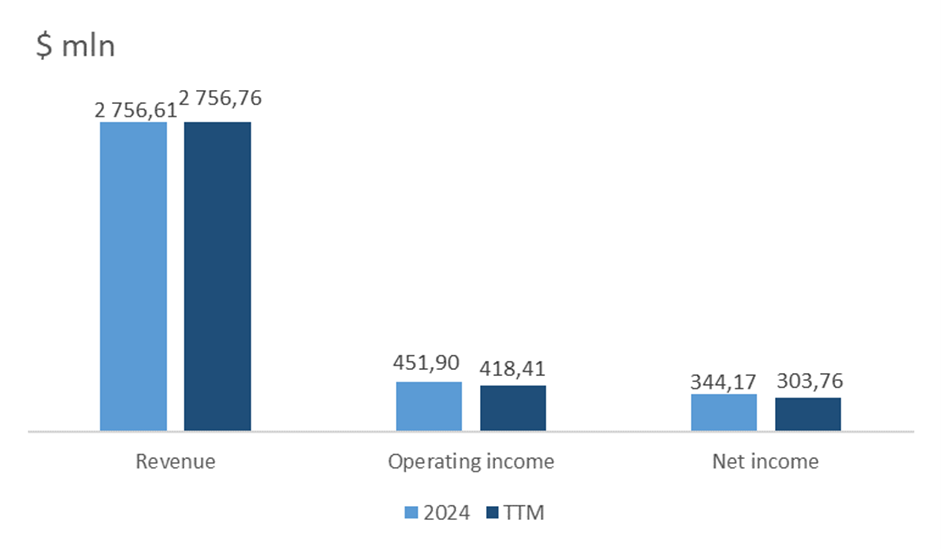

Die Finanzergebnisse des Unternehmens für die letzten 12 Monate (TTM) lassen sich wie folgt zusammenfassen:

- Der Umsatz belief sich auf 2,76 Milliarden Dollar, was dem Niveau des Geschäftsjahres 2024 entspricht.

- Der Betriebsgewinn sank von 451,90 Millionen Dollar auf 418,41 Millionen Dollar. Die Margenrate sank von 16,39% auf 15,18%.

- Der Nettoertrag belief sich auf 303,76 Millionen Dollar gegenüber 344,17 Millionen Dollar im Geschäftsjahr 2024.

Der Rückgang von Umsatz und Gewinn ist hauptsächlich auf die Nutzung einer geringeren durchschnittlichen Anzahl von Bohranlagen zurückzuführen.

Dies hat sich wiederum negativ auf die Ergebnisse des Unternehmens für das 1. Quartal des Geschäftsjahres 2025 ausgewirkt.

Entwicklung der Finanzindikatoren von Helmerich & Payne; Quelle: vom Autor erstellt

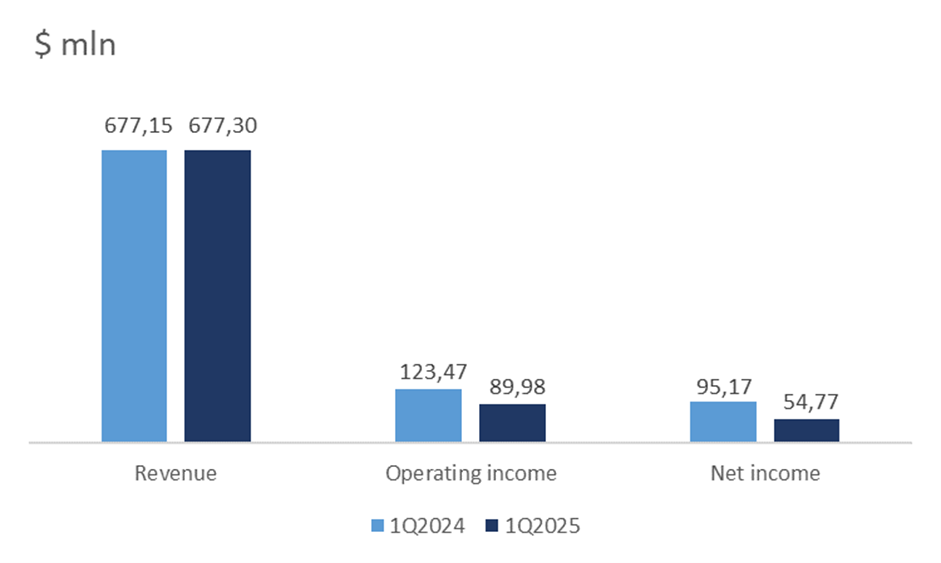

Die Ergebnisse von Helmerich & Payne für das 1. Quartal des Geschäftsjahres 2025 sind unten aufgeführt:

- Der Umsatz blieb gleich: $677,30 Mio.

- Der Betriebsgewinn fiel von $123,47 Mio. auf $89,98 Mio.

- Der Nettogewinn betrug $54,77 Mio. gegenüber $95,17 Mio. im Vorjahr.

Entwicklung der Finanzergebnisse von Helmerich & Payne für das 1. Quartal 2025; Quelle: vom Autor erstellt

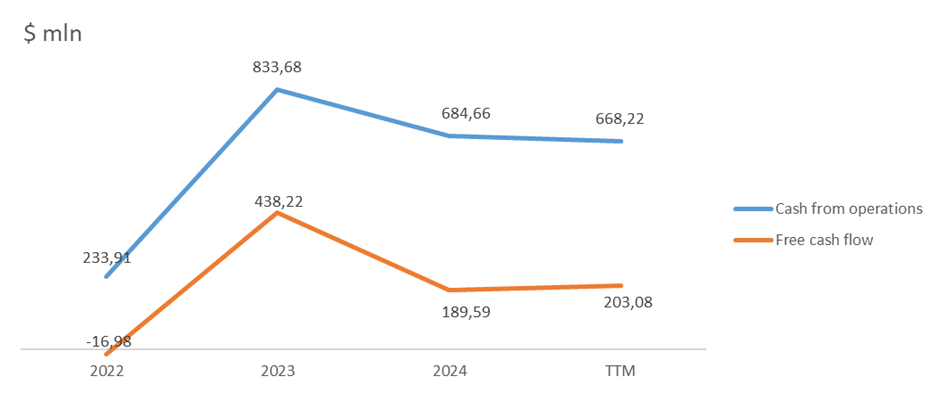

- Der operative Cashflow TTM fiel auf $668,22 Mio. gegenüber $684,66 Mio. im Geschäftsjahr 2024.

- Der freie Cashflow stieg von $189,59 Mio. auf $203,08 Mio. in den letzten 12 Monaten.

Der operative Cashflow ging hauptsächlich aufgrund steigender Kosten für den Start in Saudi-Arabien zurück.

Der Anstieg des freien Cashflows ist auf die Verringerung der Kapitalausgaben im 1. Quartal des Geschäftsjahres 2025 zurückzuführen.

Der Cashflow des Unternehmens; Quelle: vom Autor zusammengestellt

- Die gesamte Verschuldung beläuft sich auf 1,78 Mrd. $.

- Bargeld und kurzfristige Investitionen belaufen sich auf 526,50 Mio. $.

- Die Gesamtverschuldung zu EBITDA LTM beträgt 1,5x.

- Der Zinsdeckungsgrad liegt bei 11,0x.

Ein solches Niveau an Schuldenlast zeigt die gute finanzielle Stabilität des Unternehmens.

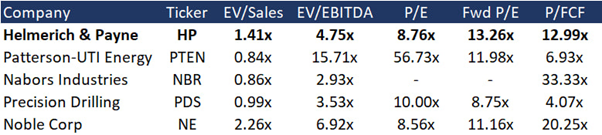

Helmerich & Payne Bewertung

Helmerich & Payne wird mit einem Rabatt zum Branchendurchschnitt bei EV/EBITDA – 4,75x, P/E – 8,76x, P/FCF – 12,99x und mit einer Prämie bei EV/Sales – 1,41x und Fwd P/E – 13,22x gehandelt.

Die Prämie ist durch die geringe Marktkapitalisierung des Unternehmens und die spezifische Ausrichtung seiner Tätigkeit im Vergleich zu den nächsten Wettbewerbern erklärbar.

Dabei schätzen wir laut unseren Berechnungen, dass die Bewertung von Helmerich & Payne unter Berücksichtigung der Übernahme von KCA Deutag EV/Sales – ~0,87x und EV/EBITDA – ~3,1x vorsieht, was unterhalb der Bewertungen der nächsten Wettbewerber liegt.

Vergleichbare Bewertung; Quelle: vom Autor zusammengestellt

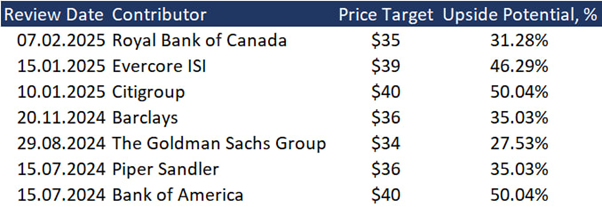

Helmerich & Payne Kursziele

Das durchschnittliche Preisziel der Top-7-Investmentbanken an der Wall Street liegt bei $37,1 pro Aktie, was mit unserem Konsens übereinstimmt und ein Wachstumspotential von über 40% impliziert.

Aktienpreisziele der Investmentbanken; Quelle: vom Autor erstellt

Hauptgefahren

- Verzögerte Integration von KCA Deutag. Ein Teil der Produktionsprozesse von KCA Deutag wurde für die Dauer der Transaktionsabwicklung ausgesetzt. Sollte die Wiederaufnahme der Tätigkeit länger dauern als von den Investoren erwartet, könnte dies eine negative Marktreaktion auslösen.

- Schwaches Wachstum der Bohrarbeiten im Jahr 2025. Trotz der Unterstützung der Industrie durch die Trump-Administration hängt die Situation im Öl- und Gassektor von vielen Faktoren ab. Insbesondere ein Rückgang der Ölpreise könnte dazu führen, dass Öl- und Gasunternehmen ihre Bohrarbeiten nicht mehr erweitern, was sich negativ auf die Nachfrage nach den Dienstleistungen von Helmerich & Payne auswirken würde.

- Beschleunigte Entwicklung der „grünen Energie“. Eine Zunahme der Investitionen in erneuerbare Energiequellen, insbesondere außerhalb der USA, könnte den weltweiten Ölverbrauch begrenzen. In diesem Fall könnten sich die Öl- und Gasunternehmen darauf konzentrieren, die derzeitige Produktion aufrechtzuerhalten, anstatt neue Projekte zu entwickeln, was das potentielle Auftragsvolumen für Helmerich & Payne reduzieren würde.

Helmerich & Payne Aktie Chart

Disclaimer & Risikohinweis

Freedom24 bietet Finanzdienstleistungen in der Europäischen Union gemäß der CIF 275/15-Lizenz für alle Arten von Aktivitäten an, die von Unternehmen benötigt werden, erteilt von der Cyprus Securities and Exchange Commission (CySEC) am 20.05.2015.

Haftungsausschluss: Weitere Informationen sind auf Anfrage erhältlich. Anlagen in Wertpapieren und anderen Finanzinstrumenten sind immer mit Risiken eines Kapitalverlusts verbunden. Der Kunde ist aufgefordert, sich selbst zu informieren und sich mit den Risikohinweisen vertraut zu machen. Meinungen und Einschätzungen sind die Grundlagen unserer Beurteilung zum Zeitpunkt der Erstellung dieses Materials und können ohne Vorankündigung geändert werden. Provisionen, Gebühren oder andere Abgaben können die finanzielle Rendite mindern. Die vergangene Wertentwicklung ist kein Indikator für zukünftige Ergebnisse. Dieses Material ist nicht als Angebot oder Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten gedacht. Die hierin enthaltenen Meinungen und Empfehlungen berücksichtigen nicht die individuellen Umstände, Ziele oder Bedürfnisse des Kunden und stellen keine Anlageberatung dar. Der Empfänger dieses Dokuments muss seine eigenen, unabhängigen Entscheidungen über die hierin genannten Wertpapiere oder Finanzinstrumente treffen. Die Informationen stammen aus Quellen, die von Freedom24 oder seinen verbundenen Unternehmen und/oder Tochtergesellschaften (insgesamt Freedom24) als zuverlässig erachtet werden, aber sie garantieren nicht ihre Vollständigkeit oder Richtigkeit, mit Ausnahme von etwaigen Angaben hinsichtlich der Offenlegungen gegenüber der FFCY und/oder ihre verbundenen Unternehmen und die Beteiligung des Analysten an dem Emittenten, der Gegenstand der Untersuchung ist. Sofern nicht anders angegeben sind alle Preise Richtwerte zum Zeitpunkt des Börsenschlusses für die besprochenen Wertpapiere.

Bitte beachten Sie, dass jede Investition in Wertpapiere und andere Finanzinstrumente immer mit dem Risiko eines Kapitalverlustes verbunden ist. Es ist wichtig, dass Sie Ihre eigene Analyse durchführen, bevor Sie eine Investition tätigen.

Themen im Artikel

Infos über Freedom24

- Online Broker

- ETF Broker

- Fonds Broker

Freedom24 ist die EU-Tochtergesellschaft der an der NASDAQ gelisteten und von der SEC lizenzierten Freedom Holding Corp.

Freedom24 ermöglicht den Handel an 15 Börsenplätzen in Europa, Nordamerika und Asien. Über die Plattform sind über 1 Mio. Wertpapiere und Märkte verfügbar, darunter n...

Freedom24 News

Banca Mediolanum S.p.A. (BMED.XC) — italienischer Finanzkonzern, der traditionelle Bankdienstleistungen sowie Vermögensverwaltungs- und Versicherungsdienstleistungen anbietet. Das Unternehmen ist auf die Bereitstellung individueller Finanzberatung und personalisierter Finanzlösungen für Haushalte und Privatkunden spezialisiert. Banca Mediolanum ist in Italien, Spanien und Deutschland tätig. Zum 31. Dezember 2025 zählte die Kundenbasis des Unternehmens über 2 Millionen Kunden und das…

Brixmor Property Group Inc. (BRX) ist ein Real Estate Investment Trust (REIT) und ein großer Eigentümer von offenen Einkaufszentren mit Lebensmittelgeschäften als Anker-Mieter in den USA. Zum 31. Dezember 2025 umfasste das Immobilienportfolio des Unternehmens 348 Objekte in 29 US-Bundesstaaten. Die fünf größten Bundesstaaten, auf die 49% der Brixmor Property Objekte entfallen, sind Florida, Texas,…

iShares MSCI Japan UCITS ETF (CJPU) — ist ein börsengehandelter Fonds (ETF), der den MSCI Japan Index verfolgt. Er wurde 2010 aufgelegt und bietet Zugang zu großen und mittleren japanischen Unternehmen mit einem Fokus auf folgende Sektoren: Industrie (26,7%), Finanzwesen (18,1%), langlebige Konsumgüter (15,9%) und Informationstechnologie (14,1%). Der Fonds wird von BlackRock Asset Management Ireland…

Paychex (PAYX) hilft Unternehmen, Gehälter zu berechnen und auszuzahlen, Personalunterlagen zu führen und obligatorische HR-Aufgaben zu erfüllen, die mit der Anzahl der Mitarbeiter und der Komplexität der Vorschriften zunehmen. Wenn ein Kunde 10 Mitarbeiter hat, benötigt er ein Set von Lösungen; bei 100 schon ein anderes: Steuern, Berichterstattung, Vorteile, Arbeitszeiterfassung, Personalbeschaffung und Compliance. Paychex bietet…

Weitere Trading News

Aktie im Fokus: flatexDEGIRO testet wichtige Unterstützungszone – spannendes charttechnisches Setup

Die Aktie von flatexDEGIRO (WKN: FTG111) war vom zyklischen Tief bei 5,59 EUR im Dezember 2022 bis auf ein am 3. Februar dieses Jahres bei...

Gold: Kriegsausbruch sorgt für Turbulenzen, Rekordhoch weiter im Visier

Der Irankrieg wirkt beim Goldpreis recht stark eingepreist. Zum Wochenbeginn konnte das Rekordhoch von 5.598,28 US-Dollar durch den Kriegsausbruch zwar bei weitem noch nicht gerissen...

DAX rutscht weiter ab – Gefährliches Pulverfass in Nahost

Der DAX findet zur Stunde keinen Halt und dürfte zur heutigen Handelseröffnung noch einmal rund 300 Punkte verlieren. Der Krieg im Nahen Osten hält die...

DAX Morgenanalyse: Starker Kursverlust – Iran-Konflikt belastet Börsen

Dax Chartanalyse Der Xetra-DAX schloss am Montag, den 02. März 2026 mit einem recht hohen Kursverlust von 2,56 Prozent und 24.638,00 Punkten. Das Handelsvolumen via...

Aktie im Fokus: Diamondback Energy – Rallymodus intakt

Die Aktie des Öl- und Gasproduzenten Diamondback Energy Inc. (WKN: A1J6Y4) hatte im Juli 2024 bei 214,50 USD ein Rekordhoch markiert und schlug anschließend bis...

Aktie im Fokus: CTS Eventim – Analysten von J. P. Morgan erwarten 66% Kurspotenzial

Die im MDAX enthaltene Aktie des Konzerns CTS Eventim notierte am 10. September 2025 via Xetra auf einem Zwischenhoch von 89,65 Euro. Seitdem korrigierte die...

Aktie im Fokus: Airbus – Analysten der RBC prognostizieren rund 24% Kurspotenzial

Die im DAX eingebundene Aktie des Konzerns Airbus notierte am 18. Februar 2026 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 201,20...

Geopolitik, Quartalszahlen, Edelmetalle und KI-Wetten: Gold, Silber, WTI, Broadcom, DAX stehen im Fokus

Die neue Handelswoche beginnt mit einer erhöhten Nervosität an den Märkten. Der geopolitische Konflikt rund um den Iran sorgt für Unsicherheit, steigende Volatilität und eine...

Aktie im Fokus: Allianz – Analysten von Deutsche Bank Research sehen rund 24% Kurspotenzial

Die im DAX enthaltene Aktie des Konzerns Allianz notierte am 23. Januar 2026 via Xetra auf einem hier für die Analyse relevanten Zwischentief von 361,90...

Aktie im Fokus: Rheinmetall noch gedeckelt – Quartalszahlen könnten neuen Schwung geben!

Die Aktie von Rheinmetall (WKN: 703000) hatte im März 2020 ein Mehrjahrestief bei 43,23 EUR ausgebildet und war hiervon ausgehend schwungvoll bis auf ein im...

Gold: Goldpreis bei über 5.400 US-Dollar – technische Widerstände bis 6.339 US-Dollar

Indikationen sahen den Gold-Preis am Wochenende durch den Angriff Israels und der USA mit Verbündeten bereits bei bis zu rund 5.500 US-Dollar. Dennoch stellte dies...

DAX Morgenanalyse: Geopolitische Spannungen belasten Märkte – minimale Verluste zum Monatsende

Der Xetra-DAX beendete den Freitag, den 27. Februar 2026 mit einem minimalen Kursverlust von 0,02 Prozent und 25.284,26 Punkten. Das Handelsvolumen via Xetra betrug recht...

Gold mit über 20% Kursgewinn seit Jahresbeginn – charttechnische Ziele bis 6.339 USD

Gold muss man nicht an exponierter Stelle als den besten Performer anpreisen – Gold hat andere Qualitäten, nämlich der ewige Hort von Sicherheit, von Stabilität,...

Aktie im Fokus: Banca Mediolanum – Eine der rentabelsten Banken Italiens mit 8,1% Dividendenrendite

Banca Mediolanum S.p.A. (BMED.XC) — italienischer Finanzkonzern, der traditionelle Bankdienstleistungen sowie Vermögensverwaltungs- und Versicherungsdienstleistungen anbietet. Das Unternehmen ist auf die Bereitstellung individueller Finanzberatung und personalisierter...

Die neue Handelswoche kann heftig werden: 50% Kurspotenzial bei Amazon vs. US-Zinsangst

200 Milliarden Dollar für KI, 19% Gewinnwachstum-Prognose von Cathie Wood und ein mögliches Kurspotenzial von 50% laut Morgan Stanley – Amazon steht im Zentrum der...

Analyse zum US-Zollurteil: Korrektur, aber kein Kurswechsel – Trumps Regierung bleibt auf Kurs

Am 20. Februar hat der US Supreme Court (SCOTUS) mit einer 6:3 Mehrheit einen großen Teil der 2025 von Präsident Trump eingeführten Importzölle als rechtswidrig...

Auslandsaktien: Minenunternehmen mit Kursvervierfachung – Höhenflug der Tech-Werte trotz starker Nvidia-Zahlen vorbei

Nvidia hat den Markt abermals nicht enttäuscht: Im vierten Quartal des Ende Januar zu Ende gegangenen Geschäftsjahres stieg der Umsatz im Jahresvergleich um 73 Prozent...

Was 2022 angerichtet hat – und warum Geduld bei Anleihen trotzdem belohnt wird

Karl Matthäus Schmidt, CEO & Gründer Quirin Privatbank AG Ich bin viel und gerne auf unseren bundesweiten Kundenveranstaltungen unterwegs. Ich liebe die persönlichen Begegnungen und...