Aktie im Fokus: Merck – Weltweit führendes Biopharma-Unternehmen mit 4% Dividendenrendite und rund 20% Kurspotenzial

Merck (MRK) ist ein globales biopharmazeutisches Unternehmen, das sich auf innovative verschreibungspflichtige Medikamente und Impfstoffe spezialisiert hat. Der Hauptwachstumsmotor ist das Onkologiesegment. Das Immuntherapeutikum Keytruda ist das Schlüsselprodukt und trägt den Großteil des Umsatzes im Pharmasegment.

Das zweitwichtigste Gebiet sind Impfstoffe, einschließlich Gardasil und der neue Caverix. Krankenhausmedikamente und Kardiopulmonologie folgen, wobei Winrevair, ein Medikament zur Behandlung von pulmonaler arterieller Hypertonie (einer seltenen Lungenerkrankung), schnell wächst.

Um sein Geschäft zu diversifizieren, betreibt Merck eine separate Tiergesundheitsabteilung, die die Cashflows stabilisiert. Geografisch bleibt die Umsatzstruktur ausgewogen: Etwa 58% stammen aus den USA, etwa 18% aus Europa, und der Anteil Chinas ist derzeit aufgrund der vorübergehenden Nachfrageflaute nach Impfstoffen gering.

Mercks Geschäftsmodell ist typisch für große, innovative Pharmaunternehmen. Das Unternehmen investiert erhebliche Mittel in Forschung und Entwicklung (F&E) und Lizenzen, um exklusive Rechte an neuen Medikamenten zu erhalten, die es dann über Versicherungsgesellschaften und öffentliche Gesundheitssysteme monetarisiert.

In den nächsten Jahren konzentriert sich Merck auf drei wesentliche Wachstumsbereiche. Der erste ist die Erweiterung der Verwendung von Keytruda und die Einführung neuer Formulierungen, einschließlich der subkutanen Version Qlex. Die zweite Säule ist die Steigerung der Verkäufe von Winrevair und Capvaxive, die bereits unabhängig von der Onkologie Einnahmen generieren. Die dritte Säule ist die Entwicklung eines Portfolios von Nicht-Onkologie-Medikamenten, einschließlich eines oralen Inhibitors und eines Antikörpers zur Behandlung von Immunkrankheiten.

Was ist die Idee?

- Die Onkologieabteilung bleibt der Hauptwachstumstreiber: Keytruda zeigt weiterhin zweistellige Wachstumsraten, und die neue subkutane Formulierung, Qlex, wird helfen, den Marktanteil vor dem Ablauf des Patents zu halten.

- Die zweite Wachstumssäule ist bereits in Aktion: Winrevair gewinnt schnell Patienten, und Cavaxive erweitert seine Präsenz auf internationalen Märkten.

- Neue nicht-onkologische Medikamente wie Enlicitide und Tulisokibart bieten Zugang zu einem großen Zielmarkt und werden in den nächsten 6–12 Monaten positive Nachrichten bringen.

- Das Unternehmen bleibt finanziell stabil mit einer Bruttomarge von etwa 82%, einem niedrigen Nettoverschuldungsgrad im Verhältnis zum EBITDA, einer starken Konversion von Gewinn in freien Cashflow, stabilen Dividenden und einem Aktienrückkaufprogramm.

- Die Verkaufsgeografie verschiebt sich in Richtung USA, wodurch die Abhängigkeit von China verringert wird. Die Risiken im Zusammenhang mit der vorübergehenden Schwäche der Gardasil-Verkäufe in China sind minimal.

- Die Unternehmensbewertung erscheint attraktiv: Trotz qualitativ hochwertigerer und stabilerer Cashflows bleiben die EV/EBITDA- und EV/FCF-Multiplikatoren unterhalb der Wettbewerber.

Warum gefällt uns Merck & Co. ?

Grund 1. Onkologie-Motor: Keytruda und Lebenszyklusmanagement

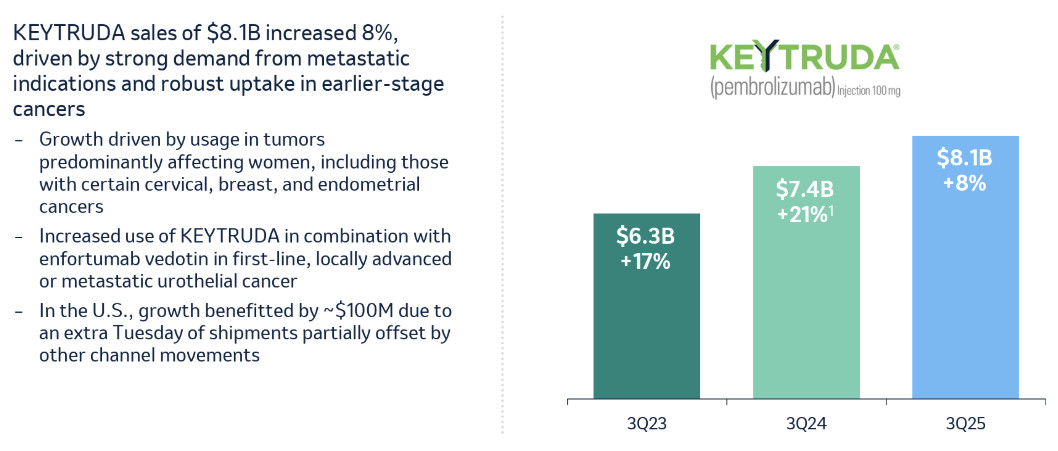

Das Onkologiegeschäft von Merck zeigt ein hohes Wachstumstempo, ein breites Spektrum an Indikationen und ein gut durchdachtes Lebenszyklusmanagement. Im dritten Quartal 2025 erreichten die Keytruda-Verkäufe etwa 8,1 Milliarden Dollar, was ein Wachstum von etwa 10% im Jahresvergleich (YoY) in berichteter Währung und 8% bei konstanten Wechselkursen darstellt.

Das Medikament macht derzeit fast die Hälfte des Quartalsumsatzes des Unternehmens aus, und das Wachstum scheint über einen Einjahreshorizont hinweg nachhaltig zu sein, unterstützt durch den erweiterten Einsatz bei frühzeitigen Erkrankungen und die Entwicklung von Kombinationsbehandlungen.

Unternehmensfolie. Onkologie: KEYTRUDA bringt weiterhin Vorteile für Patienten und fördert das Wachstum

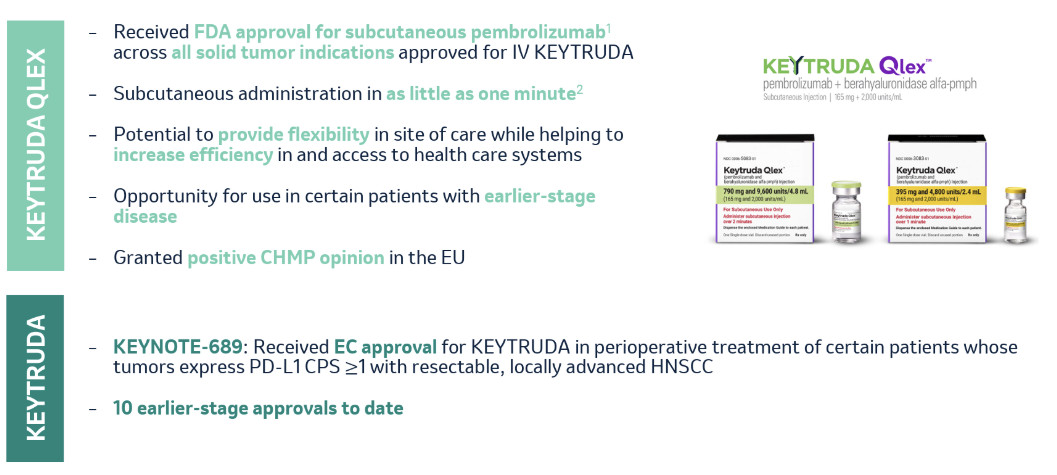

Ein Hauptfaktor ist die tiefere Durchdringung in der frühen Behandlungsphase. In Europa erhielt das Medikament die Zulassung für eine perioperative Therapie (vor und nach der Operation) bei operablem Plattenepithelkarzinom im Kopf-Hals-Bereich. Solche Regimen verlängern die Behandlungsdauer und erweitern den Kreis der für Keytruda in Frage kommenden Patienten. Dies ändert grundlegend das Umsatzprofil im Vergleich zur Behandlung nur metastatischer Stadien, wenn sich die Krankheit bereits ausgebreitet hat.

Ein weiterer Antrieb kommt von Kombinationen. Padcev (Enfortumab Vedotin) und Keytruda wurden von der U.S. Food and Drug Administration (FDA) als Erstlinientherapie für lokal fortgeschrittenen oder metastasierten Urothelialkrebs zugelassen, unabhängig von der Eignung des Patienten für eine Cisplatin-Therapie. Für Merck ist dies Teil einer breiteren Strategie: Die Kombination erweitert den Zielmarkt und hilft, seine Position gegenüber der Standard-Chemotherapie zu verteidigen.

Ein weiteres wichtiges Element des Lebenszyklusmanagements ist die Einführung der subkutanen Form von Keytruda, die unter dem Namen Qlex vermarktet wird. Diese Formulierung wurde von der FDA für die meisten zuvor für die intravenöse Anwendung zugelassenen Indikationen zugelassen.

Das Verfahren dauert etwa 1–2 Minuten statt einer 30-minütigen Infusion und macht die Therapie sowohl für Patienten als auch für Gesundheitsdienstleister komfortabler. Es reduziert auch die Belastung von ambulanten Infusionszentren und hilft dem Unternehmen, den Marktanteil vor dem Patentablauf zu halten. Im Wesentlichen fügt Qlex eine Dienstleistungskomponente hinzu, die zum entscheidenden Verkaufsförderer werden könnte, da Patienten zur neuen Form wechseln.

Unternehmensfolie. KEYTRUDA erweitert weiterhin die Vorteile, auch für Patienten in früheren Stadien

Über einen Einjahreshorizont hinweg bewahrt Merck eine starke Dynamik. Das Verkaufswachstum von Keytruda bleibt zweistellig, und das Management des Unternehmens hebt den Einsatz in frühen Stadien und Kombinationen für Urothelialkrebs als Hauptquellen dieser Leistung hervor. Die subkutane Form Qlex stärkt die Position des Produkts vor dem Ablauf des US-Patents, das 2028 erwartet wird (mit einer längeren Laufzeit in Europa). Dies mindert das Risiko eines schnellen Wechsels der Patienten zu Biosimilars, sobald sie auf den Markt kommen.

Mittelfristig wird Keytruda mit Preisdruck aus dem Medicare-Programm in den USA (unter dem Inflation Reduction Act, IRA) und durch den Patentablauf konfrontiert sein. Diese Risiken sind bereits in der Bewertung des Unternehmens enthalten. Für das kommende Jahr sehen wir jedoch drei solide Wachstumsfaktoren: den erweiterten Einsatz bei frühzeitigen Erkrankungen, die stabile Nachfrage nach Kombinationen für metastatischen Krebs und die schrittweise Einführung der subkutanen Form, die sowohl den Marktanteil als auch die Behandlungsfrequenz unterstützt.

Insgesamt machen diese Trends das Onkologiegeschäft von Merck berechenbar und reduzieren das allgemeine Marktrisiko, wobei eine hohe Wahrscheinlichkeit besteht, das angestrebte Renditeziel zu erreichen.

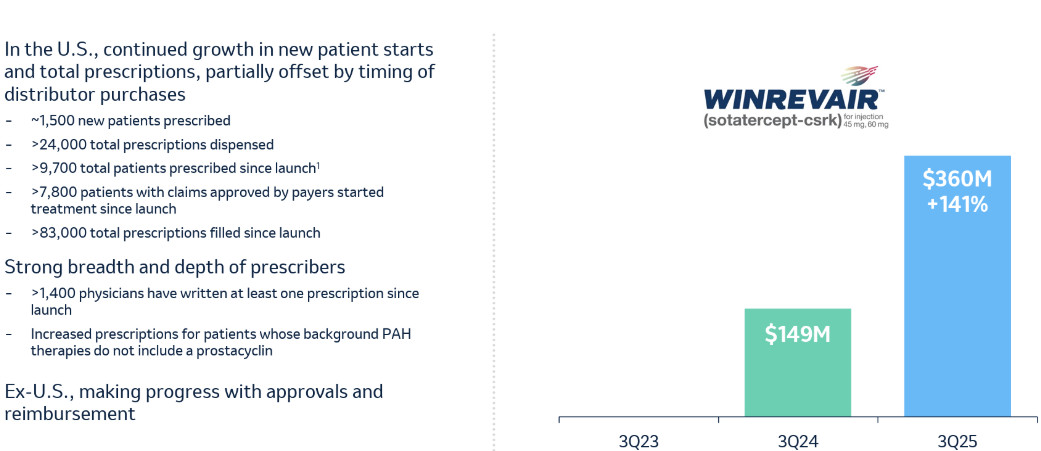

Grund 2. Die zweite Wachstumssäule: Winrevair und Capvaxive

Die zweite Wachstumsquelle für Merck stammt aus Winrevair und Capvaxive – zwei Produkten, die nicht mit Keytruda und Gardasil in Zusammenhang stehen. Im dritten Quartal 2025 erzielte Winrevair etwa 360 Millionen Dollar und Capvaxive 244 Millionen Dollar. Dies stellt bereits einen bedeutenden Beitrag zum Umsatz dar und vor allem eine nachhaltige Wachstumsquelle über den Einjahreshorizont. Winrevair erweitert seine Patienten- und Ärzteschaft dank eines aktualisierten Labels, während Capvaxive neue Märkte erschließt und sich von den USA nach Europa ausweitet.

Unternehmensfolie. WINREVAIR: Fortdauernder Nutzen für mehr Patienten mit PAH

Ein wichtiger Katalysator war das im Oktober 2025 von der U.S. Food and Drug Administration (FDA) genehmigte aktualisierte Etikett. Das neue Etikett besagt ausdrücklich, dass das Medikament das Risiko einer klinischen Verschlechterung, einschließlich Krankenhausaufenthalt, Lungentransplantation und Tod, verringert.

Diese Formulierung beseitigt Barrieren für Versicherer und Ärzte, die zuvor eine abwartende Haltung eingenommen hatten. Es beschleunigt die Akzeptanz, insbesondere bei kürzlich diagnostizierten Patienten. Die erste Zulassung im Jahr 2024 zeigte bereits eine verbesserte Belastungstoleranz und ein reduziertes Risiko für Komplikationen, und die neue Version des Etiketts stärkt das Vertrauen in das Medikament weiter.

Außerhalb der USA arbeitet das Unternehmen an behördlichen Zulassungen und Erstattungsverhandlungen. Dies ist ein wichtiger Schritt für die Diversifizierung, da der PAH-Markt global ist und der Zugang zur Therapie stark von Erstattungssystemen und lokalen Gesundheitsprogrammen abhängt.

Capvaxive ist ein 21-valenter Pneumokokkenimpfstoff für Erwachsene. Sein Konzept ist einfach und überzeugend: Schutz vor den gefährlichsten Stämmen von Streptococcus pneumoniae für Erwachsene, einschließlich acht einzigartiger Serotypen, die nur von diesem Impfstoff abgedeckt werden. Das Medikament wurde im Juni 2024 in den USA und im März 2025 in der Europäischen Union zugelassen. Dies eröffnet den Weg für Wachstum auf zwei Kontinenten mit etablierten Erstattungsrahmen.

Die Zulassung in den USA wurde unter einem beschleunigten Verfahren auf der Grundlage von Surrogat-Immunsystemendpunkten erteilt, mit einer Verpflichtung zur post-marketing-Studie. Über einen Einjahreshorizont schafft dies organisatorische anstelle von wissenschaftlichen Risiken: Das Unternehmen konzentriert sich darauf, das Angebot zu skalieren und offizielle Empfehlungen von medizinischen Behörden zu erhalten.

Unternehmenspräsentation. Impfstoffe & Infektionskrankheiten: Breites Portfolio, das sich positiv auf Patienten auswirkt

Gemeinsam bieten Winrevair und Capvaxive Merck eine Einkommensquelle, die unabhängig von Onkologie und Gardasil-Impfstoffen ist. Winrevair verbessert die Wachstumsqualität durch nachgewiesene Auswirkungen auf schwere klinische Ergebnisse und eine schnelle Erweiterung seiner Ärztebasis. Capvaxive bietet skalierbares Potenzial im Impfstoffsegment, übertrifft seinen Konkurrenten PCV20 bei der Serotypen-Abdeckung und ist bereits in den europäischen Markt eingetreten.

Diese Kombination macht die Umsatzstruktur des Unternehmens ausgewogener und vorhersehbarer.

Grund 3. Wachstum jenseits der Onkologie: oraler PCSK9 und TL1A

Merck entwickelt auch ein weiteres großes Wachstumsfeld außerhalb der Onkologie. Zwei Programme befinden sich bereits in fortgeschrittenen Stadien: der orale PCSK9-Inhibitor Enlicitide und der TL1A-Antikörper Tulisokibart. Beide zielen auf große, wenig erschlossene Märkte ab und werden im nächsten Jahr die Hauptquellen für Investoren-News sein.

Unternehmenspräsentation. Verpflichtet zur Linderung der Belastung durch kardiopulmonale Erkrankungen

Das Enlicitide-Projekt — der erste orale PCSK9 — ist eines der bedeutendsten im Pipeline von Merck geworden. Das Medikament ist darauf ausgelegt, die Spiegel von Lipoprotein-Cholesterin niedriger Dichte (LDL-C, oder „schlechtes“ Cholesterin) zu senken. Der aktuelle PCSK9-Markt wird von injizierbaren Medikamenten dominiert, und eine orale Tablette in dieser Klasse könnte einen Durchbruch darstellen.

Im Rahmen des CORALreef-Programms wurden bereits drei Phase-3-Studien abgeschlossen — HeFH, Add-On und Lipids. Alle zeigten klinisch signifikante und statistisch bedeutsame Reduktionen des LDL-C. Merck kündigte an, dass es bereit sei, die Ergebnisse mit den Aufsichtsbehörden, einschließlich der FDA, zu erörtern.

Im kommenden Jahr wird sich die Marktentwicklung mehr auf den Zulassungsprozess und die Marktreife der ersten oralen Therapie in dieser Klasse konzentrieren als auf die langfristigen kardiovaskulären Ergebnisse.

Der Wirkmechanismus von Enlicitide ist bereits validiert. In Phase 2 reduzierte die Verbindung MK-0616 LDL-C um etwa 61 % bis zur achten Woche, wenn sie mit Statinen eingenommen wurde, und wurde von den Patienten gut vertragen — ein Ergebnis, das mit injizierbaren Alternativen vergleichbar ist. Die zusätzliche langfristige CORALreef Outcomes-Studie, die für sechs Jahre Beobachtung ausgelegt ist, wird den strategischen Wert des Medikaments weiter erhöhen. Trotzdem macht schon jetzt die Kombination aus Wirksamkeit und Bequemlichkeit die Aussichten klar: Eine tägliche Tablette passt besser in den Tagesablauf der Patienten als Injektionen alle paar Wochen, was zu einer höheren Compliance führt.

Dieses vielseitige Portfolio sorgt im nächsten Jahr für einen stetigen Nachrichtenfluss und stärkt die Führungsposition von Merck im TL1A-Bereich nach der Übernahme von Prometheus im Jahr 2023.

Unternehmenspräsentation. Erweiterung und Weiterentwicklung von späten Programmen in der Immunologie und Augenheilkunde

Warum ist das wichtig? Enlicitide zielt auf eine große Patientenpopulation mit erhöhtem LDL-C, einschließlich derjenigen, die Statine nicht vertragen, und Menschen mit hohem kardiovaskulärem Risiko. Die Tablettenform macht die Therapie einfacher und zugänglicher, was die Marktreichweite erheblich erweitert. Tulisokibart bildet eine zweite Wachstumssäule, diesmal in der Immunologie. Der Markt für entzündliche Darm- und verwandte Krankheiten wird auf mehrere zehn Milliarden Dollar geschätzt und wächst weiter. Darüber hinaus wurde das TL1A-Ziel bereits klinisch validiert, was das wissenschaftliche Risiko verringert und die Projektaussichten zuverlässiger macht.

Zusammen schaffen diese beiden Programme für Merck eine Quelle zukünftiger Umsätze jenseits von Onkologie und Impfstoffen. Im nächsten Jahr hat das Unternehmen eine klare Liste erwarteter Meilensteine: regulatorische Diskussionen für Enlicitide und die Weiterentwicklung der späten TL1A-Programme. Beide Projekte fügen dem Portfolio Optionalität hinzu — ein Faktor, den der Markt oft unterschätzt, bis die ersten Zulassungen eintreffen.

Merk Finanzkennzahlen

Die Finanzkennzahlen von Merck bestätigen seine Widerstandsfähigkeit und Disziplin. In den letzten zwölf Monaten (LTM) bis zum zweiten Quartal 2025 stieg der Umsatz auf etwa 64,2–64,5 Milliarden US-Dollar, während die Bruttomarge bei etwa 82% stabilisierte, was den jährlichen Zielen des Managements entspricht.

Die operative Marge kehrte nach einem vorübergehenden Rückgang im vierten Quartal 2023, als die Ergebnisse durch eine einmalige steuerfreie F&E-Gebühr von 5,5 Milliarden US-Dollar im Zusammenhang mit dem Daiichi Sankyo-Deal beeinflusst wurden, auf einen Wachstumskurs zurück. Dieser Effekt verschwand vollständig im Jahr 2024, was sich in den reibungsloseren Leistungsdynamiken zeigt.

Für die Finanzierungsaktivitäten wird ein Cash-Abfluss erwartet: Schuldenrückzahlungen (einschließlich 2,5 Milliarden Dollar in Anleihen im Februar 2025), ein wiederaufgenommenes Aktienrückkaufprogramm und stabile Dividenden. Der Investitions-Cashflow spiegelt Kapitalausgaben und M&A-Aktivitäten wider; die Prognose für 2025 beinhaltet bereits Ausgaben für die Akquisition von Verona Pharma.

Das Management des Unternehmens hält an seiner Prognose für 2025 fest: ein Umsatz von 64,5 bis 65,0 Milliarden US-Dollar, eine Bruttomarge (Non-GAAP) von etwa 82%, Betriebsausgaben (Non-GAAP) von 25,9 bis 26,4 Milliarden US-Dollar, eine Steuerquote von 14% bis 15% und ein Gewinn je Aktie von 8,93 bis 8,98 US-Dollar.

Die Prognose spiegelt eine ausgewogene Geschäftsstruktur wider, bei der das Wachstum in der Onkologie und neuen Produkten vorübergehende Schwächen bei bestimmten Impfstoffen ausgleicht.

Das Betriebskapital beträgt zum 30. Juni 2025 11 Milliarden USD, und Barmittel und Investitionen belaufen sich auf 9,4 Milliarden USD. Das Unternehmen verwaltet das Betriebskapital aktiv: Der Verkauf von Forderungen im Wert von 1,6 Milliarden USD reduziert den Druck auf die Bilanz, während ein Teil der Vorräte, der unter anderen Vermögenswerten erfasst ist, Rohstoffe und halbfertige Erzeugnisse darstellt — einschließlich Vorräte für bevorstehende Einführungen wie das subkutane Keytruda.

Die Schuldenlast ist moderat. Zum selben Datum beliefen sich die Bilanzschulden auf rund 35,4 Milliarden USD, mit einem fairen Wert von rund 31,3 Milliarden USD und kurzfristigen Schulden von 1,4 Milliarden USD. Eine Kreditlinie von 6 Milliarden USD bleibt ungenutzt. Angesichts der verfügbaren Barmittel bleibt die Nettoverschuldung niedrig, und das Verhältnis Nettoverbindlichkeiten/EBITDA von etwa 0,9x liegt deutlich unter der typischen Schwelle für Investment-Grade von 2x.

Die Zinsaufwendungen sind gering und gut durch den operativen Cashflow gedeckt — etwa 0,3 Milliarden USD im 2. Quartal 2025. Dies weist auf eine hochflexible Bilanz und ausreichend Spielraum für Fusionen und Übernahmen sowie Aktienrückkäufe hin.

Kapitalrückführungen bleiben eine Priorität. Die Dividende beträgt 0,81 USD pro Aktie und Quartal, mit Gesamtzahlungen von etwa 4,1 Milliarden USD im 1. Halbjahr 2025, was einer Ausschüttungsquote von 35%–37% entspricht. Im Januar 2025 wurde ein neues Aktienrückkaufprogramm in Höhe von 10 Milliarden USD genehmigt, von dem 2,5 Milliarden USD im 1. Halbjahr verwendet wurden. Die verbleibende Genehmigung von etwa 9,9 Milliarden USD bietet Flexibilität. Die Kapitalallokationsprioritäten sind klar: zuerst Investitionen, gefolgt von stabilen Dividenden und Rückkäufen mit überschüssiger Liquidität.

Geografisch gesehen stieg der Anteil der USA von 49% auf 58%, während der Anteil Chinas aufgrund schwacher Gardasil-Verkäufe und eines schwierigen Verbraucherumfelds von 12% auf 4% fiel. Die Verschiebung in Richtung USA verringert die Abhängigkeit von China, erhöht jedoch die Empfindlichkeit gegenüber den US-Regierungspolitiken und IRA-bezogenen Preisverhandlungen.

Die Rentabilität von Merck bleibt strukturell hoch: Innovative Medikamente und Onkologie prägen ein margenträchtiges Profil. Die Schwankungen von 2023 bis Anfang 2024 wurden durch einmalige Posten und Abschreibungen verursacht, nicht durch operative Schwächen.

Die wichtigsten Risiken im nächsten Jahr umfassen die Verkaufstrends von Gardasil in China, Wechselkursschwankungen und die Akzeptanzraten für neue Produkte, aber die starke Bilanz und hohe Liquidität ermöglichen es dem Unternehmen, diese Phasen ohne Druck auf die Ziele zu bewältigen.

Insgesamt kann die finanzielle Gesundheit von Merck als solide beschrieben werden. Die Bilanz ist konservativ, die Verschuldung ist gering, die Zinsaufwendungen sind gut gedeckt und die Cashflows werden durch die Kernantriebe — Keytruda, Winrevair und das Impfstoffportfolio — unterstützt.

Für 2025 zeigt das Unternehmen eine vorhersehbare Perspektive und hält eine hohe Bruttomarge von etwa 82%. Die Kapitalallokationspolitik ist ausgewogen und auf langfristiges Wachstum ausgerichtet, unterstützt Wachstumstreiber von Produkten und reduziert die Wahrscheinlichkeit negativer Überraschungen im kommenden Jahr.

Merk Aktie Bewertung

Beginnend mit der relativen Bewertung: Basierend auf aktuellen Daten wird die Aktie mit etwa dem 9,1-fachen des Forward-KGV und etwa 10-fachem EV/EBITDA gehandelt, verglichen mit dem Gruppenmedian von 10x und einem Durchschnitt von etwa 13,9x. EV/Sales liegt bei etwa 3,9x, ebenfalls unterhalb der Peer-Range von 3,9x–4,4x, und EV/FCF liegt bei etwa 16x, verglichen mit 15x–17x bei Peers.

Gleichzeitig ist die Geschäftsqualität von Merck überdurchschnittlich: Die operative Marge liegt bei 36%–37% im Vergleich zum Median von 34,7%, und Net Debt/EBITDA bei 0,9x im Vergleich zu 1,4x bei Peers. Ein solcher Abschlag — wenn ein starkes Unternehmen unterhalb des Sektors gehandelt wird — wird durch den erwarteten Verlust der Exklusivität und den erwarteten Ablauf des Keytruda-Patents im Jahr 2028 sowie durch die Zurückhaltung des Marktes bezüglich der Geschwindigkeit des Umsatzersatzes erklärt.

Mit dem Aufkommen eines zweiten Wachstumspfeilers (Winrevair und Capvaxive) und der Einführung der subkutanen Keytruda-Form wirkt der Abschlag jedoch übertrieben.

Vergleichsbewertung; Quelle: Berechnungen des Autors

Merk Aktie Kurspotenzial

Derzeit wird MRK im Bereich von 84 bis 86 US-Dollar gehandelt, innerhalb eines 52-Wochen-Bandes von 73 bis 105 US-Dollar. Seit Anfang 2025 ist die Aktie um etwa 5% gefallen. Investoren balancieren starke Onkologie-Ergebnisse mit Fragen zum Impfstoffgeschäft und der Strategie nach Keytruda aus.

Kurzfristige Rückgänge wurden durch Einmaleffekte verursacht: die Abschreibung von Daiichi Sankyo im vierten Quartal 2023 und ein gemischtes drittes Quartal 2025 (Onkologie übertraf die Erwartungen, Impfstoffe waren schwächer).

Positive Nachrichten über Winrevair und die subkutane Zulassung von Keytruda unterstützten die Aktie und beruhigten die Bedenken hinsichtlich der Markterhaltung und Erweiterung der Patientenbasis.

Was den Konsens der Analysten betrifft, so liegt das 12-Monats-Kursziel großer Investmentbanken zwischen 100 und 105 US-Dollar, mit einem Durchschnitt von etwa 105 US-Dollar und einem Median von 100 US-Dollar.

Dies deutet auf ein zweistelliges Aufwärtspotenzial von etwa 17% bis 25% gegenüber den aktuellen Niveaus hin.

Die Erwartungen basieren auf zweistelligem Umsatzwachstum von Keytruda, Beschleunigung von Winrevair und globalem Rollout von Capvaxive, während Gardasil-Risiken in China, IRA-Druck und Wechselkursvolatilität weitgehend eingepreist sind.

Preisziele der Investmentbanken in den letzten sechs Monaten; Quelle: Berechnungen des Autors

Somit sieht die Kombination aus unterdurchschnittlicher Sektorpreisgestaltung und überdurchschnittlicher Qualität wie eine Gelegenheit aus. Der Schlüssel zur Neubewertung ist die Bestätigung operativer Wachstumsfaktoren im Laufe des Jahres. Wenn diese eintreten, könnte sich der EV/EBITDA- und EV/FCF-Abschlag auf Sektorniveau verringern.

In diesem Fall setzt sich die Gesamtrendite aus einer Multiplikator-Erweiterung, einer Dividende von etwa 4% und einem durch freien Cashflow unterstützten Rückkaufprogramm zusammen. Unserer Ansicht nach repräsentiert MRK Qualität zum Marktpreis mit klarer asymmetrischer Potenzial — mehr Aufwärtspotenzial als Abwärtsrisiko.

Wesentliche Risiken

- Verlust der Exklusivität und IRA-Einfluss auf Keytruda. Das Medikament unterliegt ab 2028 der IRA-Preisregulierung, und Biosimilar-Produkte befinden sich bereits in Vorbereitung. Eine frühere Neubewertung in den Jahren 2025–2026 ist möglich, wenn der Markt zukünftige Verluste aggressiver einpreist, obwohl diese wahrscheinlich bereits weitgehend berücksichtigt sind.

- Patentstreit über Qlex. Halozyme stellt die für die subkutane Verabreichung von Keytruda verwendete Enzymtechnologie infrage. Mögliche Ergebnisse sind vorübergehende Verfügungen, Lizenzzahlungen oder höhere Produktionskosten — all dies schafft Unsicherheit hinsichtlich der Marktanteilserhaltung.

- Gardasil in China. Die Nachfrage bleibt schwach, die Lieferungen sind bis Ende 2025 ausgesetzt, und der Wettbewerb durch günstigere lokale Impfstoffe nimmt weiter zu. Eine verlängerte Erholung könnte zu nach unten korrigierten Prognosen für das Impfgeschäft führen.

- Umsetzung von Nicht-Onkologie-Einführungen. Winrevair könnte auf Erstattungsbarrieren oder Sicherheitssignale stoßen, und Capvaxive könnte eine langsame Einbeziehung in medizinische Leitlinien erfahren — was möglicherweise das Umsatzwachstum für beide Produkte verzögert.

- Regulatorische und wettbewerbsbedingte Risiken in neuen Bereichen. Enlicitide entwickelt sich auf der Grundlage von Surrogatendpunkten; Verzögerungen bei Genehmigungen oder Anfragen nach zusätzlichen Studien könnten den Markteinführungstermin verschieben. Im TL1A-Segment ist der Wettbewerb hoch — Roche, Sanofi, Teva und AbbVie entwickeln ähnliche Programme.

- Preis- und Margendruck. Der Einfluss der IRA in den USA nimmt zu, und europäische Regulierungsbehörden verschärfen Bedingungen für Ausschreibungen und Erstattungen und komprimieren die Margen schneller als prognostiziert.

Merck & Co. Aktie Chart

Disclaimer & Risikohinweis

Freedom24 bietet Finanzdienstleistungen in der Europäischen Union gemäß der CIF 275/15-Lizenz für alle Arten von Aktivitäten an, die von Unternehmen benötigt werden, erteilt von der Cyprus Securities and Exchange Commission (CySEC) am 20.05.2015.

Haftungsausschluss: Weitere Informationen sind auf Anfrage erhältlich. Anlagen in Wertpapieren und anderen Finanzinstrumenten sind immer mit Risiken eines Kapitalverlusts verbunden. Der Kunde ist aufgefordert, sich selbst zu informieren und sich mit den Risikohinweisen vertraut zu machen. Meinungen und Einschätzungen sind die Grundlagen unserer Beurteilung zum Zeitpunkt der Erstellung dieses Materials und können ohne Vorankündigung geändert werden. Provisionen, Gebühren oder andere Abgaben können die finanzielle Rendite mindern. Die vergangene Wertentwicklung ist kein Indikator für zukünftige Ergebnisse. Dieses Material ist nicht als Angebot oder Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten gedacht. Die hierin enthaltenen Meinungen und Empfehlungen berücksichtigen nicht die individuellen Umstände, Ziele oder Bedürfnisse des Kunden und stellen keine Anlageberatung dar. Der Empfänger dieses Dokuments muss seine eigenen, unabhängigen Entscheidungen über die hierin genannten Wertpapiere oder Finanzinstrumente treffen. Die Informationen stammen aus Quellen, die von Freedom24 oder seinen verbundenen Unternehmen und/oder Tochtergesellschaften (insgesamt Freedom24) als zuverlässig erachtet werden, aber sie garantieren nicht ihre Vollständigkeit oder Richtigkeit, mit Ausnahme von etwaigen Angaben hinsichtlich der Offenlegungen gegenüber der FFCY und/oder ihre verbundenen Unternehmen und die Beteiligung des Analysten an dem Emittenten, der Gegenstand der Untersuchung ist. Sofern nicht anders angegeben sind alle Preise Richtwerte zum Zeitpunkt des Börsenschlusses für die besprochenen Wertpapiere.

Bitte beachten Sie, dass jede Investition in Wertpapiere und andere Finanzinstrumente immer mit dem Risiko eines Kapitalverlustes verbunden ist. Es ist wichtig, dass Sie Ihre eigene Analyse durchführen, bevor Sie eine Investition tätigen.

Themen im Artikel

Infos über Freedom24

- Online Broker

- ETF Broker

- Fonds Broker

Freedom24 ist die EU-Tochtergesellschaft der an der NASDAQ gelisteten und von der SEC lizenzierten Freedom Holding Corp.

Freedom24 ermöglicht den Handel an 15 Börsenplätzen in Europa, Nordamerika und Asien. Über die Plattform sind über 1 Mio. Wertpapiere und Märkte verfügbar, darunter n...

Freedom24 News

iShares MSCI Japan UCITS ETF (CJPU) — ist ein börsengehandelter Fonds (ETF), der den MSCI Japan Index verfolgt. Er wurde 2010 aufgelegt und bietet Zugang zu großen und mittleren japanischen Unternehmen mit einem Fokus auf folgende Sektoren: Industrie (26,7%), Finanzwesen (18,1%), langlebige Konsumgüter (15,9%) und Informationstechnologie (14,1%). Der Fonds wird von BlackRock Asset Management Ireland…

Paychex (PAYX) hilft Unternehmen, Gehälter zu berechnen und auszuzahlen, Personalunterlagen zu führen und obligatorische HR-Aufgaben zu erfüllen, die mit der Anzahl der Mitarbeiter und der Komplexität der Vorschriften zunehmen. Wenn ein Kunde 10 Mitarbeiter hat, benötigt er ein Set von Lösungen; bei 100 schon ein anderes: Steuern, Berichterstattung, Vorteile, Arbeitszeiterfassung, Personalbeschaffung und Compliance. Paychex bietet…

General Mills (GIS) ist ein großer Lebensmittelhersteller. Das Unternehmen verdient Geld durch die Herstellung und den Verkauf von verpackten Produkten, die regelmäßig im Einkaufswagen der Verbraucher landen: Frühstücksflocken, Snacks, Kochzutaten, Tiefkühlprodukte sowie Tiernahrung. Das Fundament des Geschäftsmodells ist einfach: Starke Marken und eine breite Distribution über den Einzelhandel und E-Commerce sorgen für stabile Umsätze, während…

Im Jahr 2025 hat Freedom24 eine Serie von Updates für die mobile App und die Webversion veröffentlicht, die auf drei Hauptziele abzielen: die Vereinfachung der täglichen Investitionsprozesse, die Gewährleistung einer schnellen und sicheren Kommunikation mit den Kunden und die Einführung leistungsstärkerer Analysetools in die Plattform. «Wir haben uns auf praktische Verbesserungen konzentriert, die die Kunden…

Weitere Trading News

Aktie im Fokus: Vonovia – Rally über den SMA 200

Die Aktie des Immobilienkonzerns Vonovia (WKN: A1ML7J) hatte ausgehend vom im September 2020 bei 58,77 EUR verzeichneten Rekordhoch eine Baisse gestartet, die sie bis zum...

Aktie im Fokus: BASF – Analysten neutral, aber charttechnisch über 30% Kurspotenzial

Die im DAX eingebundene Aktie des Konzerns BASF notierte am 06. März 2025 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 55,06...

Aktie im Fokus: Norwegian Cruise Line zeigt starkes Golden Cross mit bullischem Momentum

Die Aktie der Norwegian Cruise Line Holdings (WKN: A1KBL8) hatte im vergangenen November ein Korrekturtief bei 17,35 USD ausgebildet und eine Rally bis auf im...

DAX Morgenanalyse: Bayer setzt Rally mit Plus von 7,35% fort

Der Xetra-DAX beendete den Dienstag, den 17. Februar 2026 mit einem Kursgewinn von 0,80 Prozent und 24.998,40 Punkten. Das Handelsvolumen via Xetra betrug rund 4,21...

Interview mit Tobias Spreiter, Head of flatex, und Oliver Behrens, CEO flatexDEGIRO, über das kräftige Kundenwachstum, die Relevanz von IT-Infrastuktur und Neues zu Festgeld, Krypto & Kinderdepot

David Ernsting, Broker-Test Chefredakteur, im Interview mit Tobias Spreiter, Head of flatex, und Oliver Behrens, CEO flatexDEGIRO, über das kräftige Kundenwachstum, die Relevanz von IT-Infrastuktur...

DAX stemmt sich erfolgreich gegen den Abwärtstrend an der Wall Street

Der DAX konnte sich im heutigen Handelsverlauf trotz des Gegenwinds von der Wall Street im Plus behaupten. Wie schon der Terminmarkt gestern und auch die...

Aktie im Fokus: Hensoldt – Analysten von Warburg Research prognostizieren weiteres Kurspotenzial

Die Aktie des MDAX-Konzerns Hensoldt notierte am 19. Januar 2026 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 96,70 Euro. Seitdem korrigierte...

Aktie im Fokus: MTU – Ausbruch ante portas?

Die Aktie von MTU Aero Engines (WKN: A0D9PT) weist einen intakten langfristigen Aufwärtstrend auf. Auf Sicht der vergangenen zwölf Monate konnte sie um rund 16...

Gold: Preis fällt unter 5.000 US-Dollar – Zinsentwicklung bleibt entscheidend

Gold und Silber zeigten sich zum Wochenbeginn belastet. An den wichtigen US-Terminbörsen wurde zudem feiertagsbedingt nicht gehandelt. Dies drückte auf die Liquidität. Der Preis für...

DAX startet im Minus – Gespanntes Warten auf die Wall Street

Die Vorgaben bleiben nach dem Feiertag in den USA auch am heutigen Dienstag relativ dünn. In Asien waren viele Börsen feiertagsbedingt geschlossen, lediglich in Japan...

DAX Morgenanalyse: Siemens und Volkswagen im Fokus – Kursverluste und Sparprogramme

Der Xetra-DAX schloss am Montag, den 16. Februar 2026 mit einem Kursverlust von 0,46 Prozent und 24.800,91 Punkten. Das Handelsvolumen via Xetra betrug rund 3,26...

WH SelfInvest auf dem Börsentag Frankfurt am 21. Februar 2026

WH SelfInvest: Am Samstag, 21. Februar 2026 findet der Börsentag Frankfurt im Kap Europa statt. Besucher erwartet ein vielseitiges Programm, eine größere Ausstellungsfläche sowie neue...

Gold: Rückeroberung der 5.000-US-Dollar-Marke trotz dünner Marktlage

Die 5.000-US-Dollar-Marke ist zurückerobert worden und wirkt vorerst solide. Die neue Börsenwoche beginnt jedoch ohne den Handel in Festlandchina und auch ohne den Handel in...

DAX im US-Vakuum: Presidents‘ Day Effekte – Sartorius mit Geschäftsbericht

DAX im „Vakuum-Modus“: Presidents‘ Day bremst US-Impulse aus Der deutsche Leitindex startet am heutigen Montag in eine ungewöhnliche Handelswoche. Zwar läuft der Betrieb am Frankfurter...

DAX Morgenanalyse: Deutsche Börse stoßt Rekordgewinn vor – Kursgewinne und Ausblick

Der Xetra-DAX ging am Freitag, den 13. Februar 2026 mit einem Kursgewinn von 0,25 Prozent und 24.914,88 Punkten aus dem Handel. Das Handelsvolumen via Xetra...

DAX muss ohne Wall Street auskommen – Feiertage auch in Asien

Der DAX wird zur Eröffnung am Montag bei 24 970 Punkten gesehen. Aufgrund der Feiertage in Asien und den USA dürfte der Start in die...

Japan mit expansiver Fiskalpolitik – Nikkei mit neuem Allzeithoch und 7% Wochengewinn

Es war erneut eine vergleichsweise wilde Woche an den Finanzmärkten, deren Achterbahnfahrt sich in der Schlussbilanz jedoch nicht widerspiegelt. Dabei dürften sich sowohl Aktien als auch...

Aktie im Fokus: Deutsche Telekom charttechnisch mit über 30% Kurspotenzial – auch die Analysten sehen noch höhere Kursziele

Die im DAX enthaltene Aktie des Konzerns Deutsche Telekom notierte am 03. März 2025 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von...

Goldpreis wieder klar über 5.000 USD – Chinas Notenbank baut Goldreserven aus

Der Preis für eine Feinunze Gold kam am Donnerstag kräftiger unter Druck. Das Tagestief lag bei 4.878,50 US-Dollar.Doch davon konnte sich der Goldpreis schnell erholen....

Kupfer zwischen Engpass und Lageraufbau

Kupfer führt in der öffentlichen Wahrnehmung aktuell eine Art Schattendasein, da die extremen Preisbewegungen bei Gold und Silber den Fokus klar auf sich ziehen. Aber...