Südkorea, Mexiko und China sind die großen Gewinner dieses Jahres

Derzeit steht die Rangliste fest: Südkorea, Mexiko und China sind die großen Gewinner dieses Jahres. Australien, Indien und Saudi-Arabien könnten Überraschungskandidaten für den nächsten Zyklus sein.

Von den Chip-Exporteuren Asiens bis hin zu den Nearshoring-Zentren Lateinamerikas war die Reaktion des Marktes auffallend uneinheitlich seit dem „Liberation Day“ vor gut sechs Monaten.

Die Gesamtrenditen im Jahr 2025 zeigen die Auswirkungen der Normalisierung der Politik und der Neuausrichtung der Lieferketten:

Südkorea (+64%), Mexiko (+42%) und China (+37%) führen die globalen Märkte an, während Australien (+17%), Indien (+3%) und Saudi-Arabien (+2%) bislang die Schlusslichter bilden.

Wir glauben, dass makroökonomische Veränderungen und die Neuordnung des Handels eine Differenzierung auf Länderebene unerlässlich gemacht haben.

Dies veranlasst viele Anleger dazu, sich für taktische Engagements bestimmten Ländern zuzuwenden und ihre Allokationen auf Märkte zu konzentrieren, die am unmittelbarsten von den sich entwickelnden Zoll- und Wachstumsdynamiken profitieren.

Die drei Spitzenreiter: Neuordnung der globalen Führungsrolle

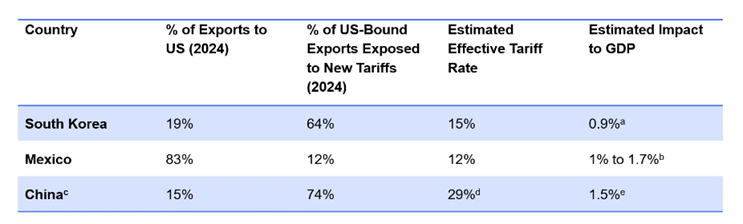

Quelle: „Tariffs: Korea Gets A Deal.” Barclays. 31. Juli 2025.b. Quelle: „Latin America Economic Outlook & Strategy.” Citi Research. 29. September 2025. c. Einschließlich Hongkong und Macau. d. Quelle: „State of U.S. Tariffs: October 17, 2025.” The Budget Lab at Yale. e. Quelle: EIU-Länderbericht, 15. Oktober 2025 Quellen: FactSet, offizielle Regierungsstatistiken, Center for Global Development, Nomura, Barclays, Budget Lab at Yale, Citi Research, Latin America Economic Outlook & Strategy, Economist Intelligence Unit.

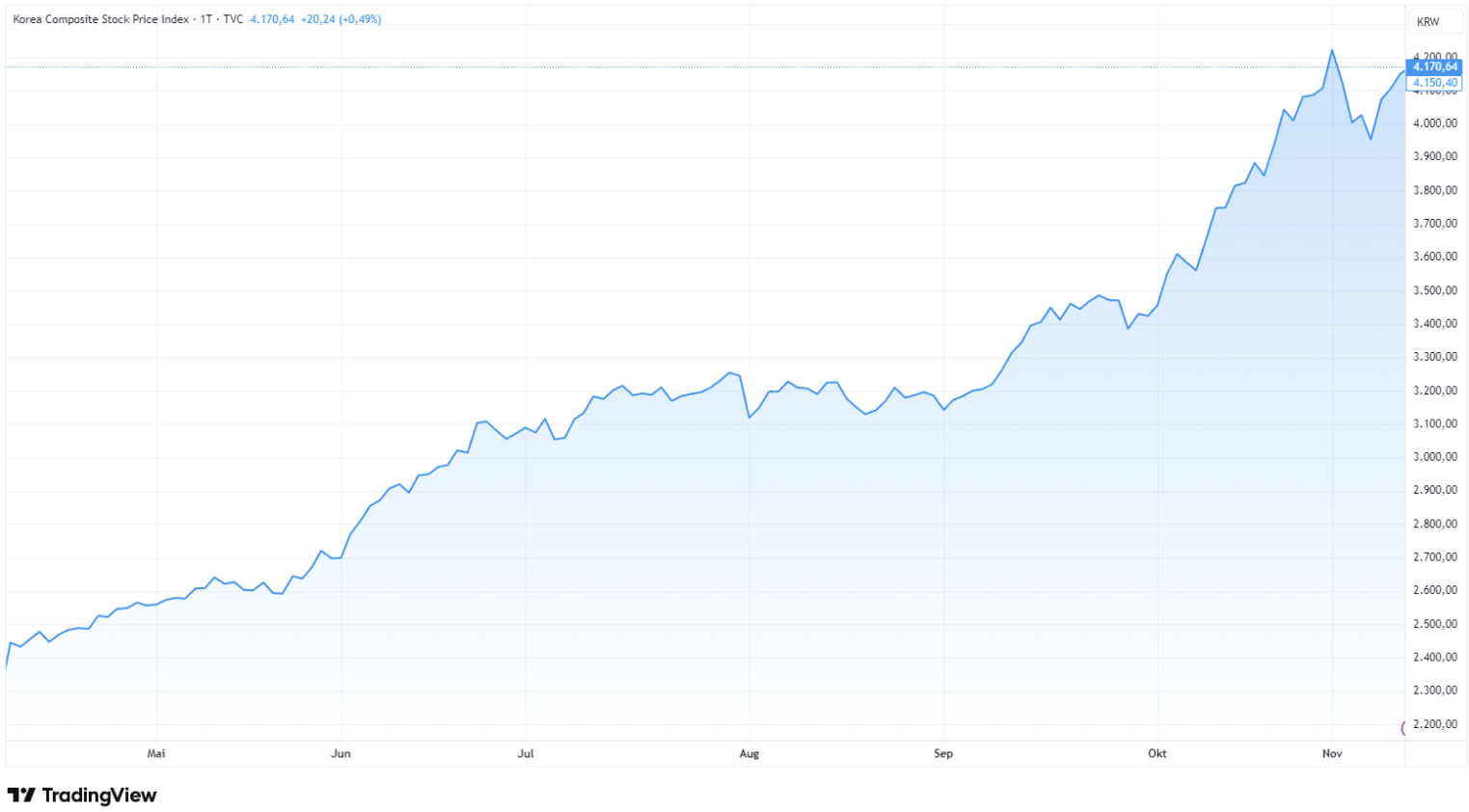

Südkorea: Technologischer Aufschwung

Wenn die weltweiten Investitionen in Chips weiterhin stark bleiben und die Preise für Speichermedien weiter steigen, dürfte sich die Exportdynamik Koreas unserer Meinung nach fortsetzen. Wir bleiben zwar wachsam gegenüber einer möglichen Eskalation der geopolitischen Spannungen, werden aber auch auf eine mögliche Verlangsamung der Technologieausgaben achten, die zu einer erneuten Zyklizität des Marktes führen könnte.

Dennoch sehen wir den bis Mitte 2025 anhaltend hohen Handelsüberschuss Seouls gegenüber den USA als Signal dafür, dass die Nettoexporte weiterhin gut positioniert sind, um einen bedeutenden Beitrag zum Wachstum des Bruttoinlandsprodukts (BIP) zu leisten.

Ergänzend zu diesen starken externen Fundamentaldaten beeinflussen auch innenpolitische Veränderungen die Stimmung der Anleger. In einer bemerkenswerten Kehrtwende hat die Regierung von Präsident Lee Jae Myung ihre Pläne zur Senkung der Kapitalertragsteuergrenze für Aktienanleger nach Widerstand seitens der Kleinanleger verworfen. Diese ursprünglich zur Stärkung der Steuereinnahmen gedachte Entscheidung bekräftigt nun den Fokus der Regierung auf die Stützung des Marktvertrauens und die Aufrechterhaltung der Aktienrally.

Dennoch ist Korea nach unserer Analyse aufgrund der laufenden Reformen der Unternehmensführung und der tiefen Integration in regionale Handelsnetzwerke ein zentraler taktischer Übergewichtungsfaktor für Anleger, die ein Engagement in technologiegetriebenem Wachstum suchen.

Im vergangenen Jahr stieg der Leistungsbilanzüberschuss des Landes gegenüber den USA auf über 118 Milliarden US-Dollar – von zuvor etwa 88 Milliarden US-Dollar –, was die zugrunde liegende Stärke des Außenhandelssektors trotz globaler Gegenwinde widerspiegelt.

Entwicklung des KOSPI seit dem „Liberation Day“

Mexiko: Nach wie vor ein Star im Bereich Nearshoring

Kürzlich hat die Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD) ihre Wachstumsprognose für Mexiko für 2025 aufgrund überraschend robuster Exporte auf rund 0,8% angehoben, was unterstreicht, wie der Außenhandel die Schwäche der Binnenkonjunktur ausgleicht.

Gleichzeitig sehen wir weiterhin Abwärtsrisiken in Form einer verlangsamten Schaffung formaler Arbeitsplätze, etwas schwankender Investitionen und anhaltender Inflationsdruck – ein Hinweis darauf, dass strukturelle Hürden bestehen bleiben.

Insbesondere die Sektoren Rohstoffe und Finanzen gehören zu den Sektoren mit der besten Performance seit Jahresbeginn. Rohstoffaktien profitieren von den günstigen Rahmenbedingungen für Nearshoring und der steigenden Nachfrage nach Metallen und Vorleistungen im Zusammenhang mit dem Reshoring von Lieferketten. Der Finanzsektor scheint unterdessen von einer stabilen Währungsdynamik, exportgetriebenen Kreditvergaben und einer sich verbessernden Unternehmensrentabilität zu profitieren.

Wir gehen davon aus, dass die Zollbefreiungen für Waren, die dem Abkommen zwischen den Vereinigten Staaten, Mexiko und Kanada (USMCA) entsprechen, bestehen bleiben und damit die zollbedingten Belastungen für die Exporte verringern werden. Wenn die industrielle Nachfrage in den USA stabil bleibt und die jüngsten Zollstreitigkeiten eingedämmt werden können, könnte Mexiko diese Entwicklung unserer Meinung nach bis 2026 aufrechterhalten.

Eine stärkere Rechtsstaatlichkeit unter der Regierung von Präsidentin Claudia Sheinbaum könnte zusätzliche Aufwärtspotenziale bieten und das Vertrauen der Anleger sowie die Glaubwürdigkeit der Regierungsführung stärken. Sollte sich das Wachstum in den USA verlangsamen, könnten sich die kurzfristigen Gewinne abschwächen, aber wir glauben, dass strukturelle Rückenwindfaktoren die mittelfristigen Aussichten Mexikos weiterhin stützen dürften.

Investoren haben Allokationen in Mexiko als klares Engagement im Bereich „Friendshoring” genutzt und dabei die Attraktivität der Währungsstabilität, der Exportdynamik und der sich verstärkenden Haushaltsdisziplin hervorgehoben.

Entwicklung des Índice de Precios y Cotizaciones (IPC) seit dem Liberation Day

China: Von Spannungen zu einer fragilen Erholung

Vor kurzem kündigten beide Seiten eine vorläufige Rahmenvereinbarung zur Aussetzung neuer Zölle und zur Lockerung bestimmter Exportbeschränkungen an, was eine spürbare Entspannung der Lage signalisiert. Dieser Schritt stärkte die Marktstimmung weltweit und verstärkte die Erwartungen hinsichtlich stabilerer Handels- und Lieferkettenbedingungen.

Gleichzeitig setzt China weiterhin auf eine Balance zwischen Entschlossenheit und Pragmatismus und nutzt seinen Einfluss im Bereich Seltene Erden und Permanentmagnete – die für Verteidigungssysteme, Elektrofahrzeuge und grüne Technologien von entscheidender Bedeutung sind – eher als Verhandlungsinstrument denn als aktive Waffe. Vor diesem Hintergrund markiert die Rendite der chinesischen Aktienmärkte von 37% seit Jahresbeginn eine beeindruckende Kehrtwende gegenüber der Underperformance des Vorjahres.

Das gestiegene Vertrauen der Unternehmen und die stabileren Exportaufträge deuten auf erste Erfolge der Entspannung der Handelskonflikte und gezielter inländischer Konjunkturmaßnahmen hin.

Während der verlängerten Golden Week-Feiertage Anfang Oktober stiegen die Reiseaktivitäten und das Konsumverhalten sprunghaft an. Regierungsdaten zeigten fast 890 Millionen Passagierreisen und Ausgaben in Höhe von etwa 114 Milliarden US-Dollar – beides ein Anstieg von rund 15% gegenüber dem Vorjahr –, was auf eine erneute Dynamik im Dienstleistungs- und Einzelhandelssektor hindeutet. In Verbindung mit der bevorstehenden Singles Day-Shopping-Saison im November könnten diese Trends ein gutes Zeichen für eine Trendwende bei den Ausgaben der chinesischen Haushalte sein.

Was die Lieferkette betrifft, unterstreichen die jüngsten Exportbeschränkungen Pekings für schwere Seltenerdmetalle die anhaltende Bedeutung Chinas in den globalen Wertschöpfungsketten für Technologie und saubere Energie – eine strukturelle Stärke, die unserer Meinung nach bei der Allokation in China nicht übersehen werden sollte.

Wenn die inländischen Konjunkturmaßnahmen anhalten und die lokalen Regierungen ihre Schulden effektiv verwalten, könnte China seine Erholungsdynamik aufrechterhalten. Strukturelle Veränderungen hin zu Elektrofahrzeugen, erneuerbaren Energien und fortschrittlicher Fertigung verstärken die vorsichtig optimistische Einschätzung einer nachhaltigeren Neubewertung des Marktes.

Disclaimer & Risikohinweis

Themen im Artikel

Infos über Franklin Templeton Investments

Franklin Templeton Investments ist eine Investmentgesellschaft mit Hauptsitz in San Mateo, Kalifornien. Das Unternehmen ist in mehr als 30 Ländern vertretenDas verwaltete Vermögen beträgt rund 1,5 Billionen USD.

Anlageschwerpunkte sind globale Growth- und Value-Aktieninvestments, intern...

Franklin Templeton Investments News

Franklin Templeton1, ein weltweit führender Vermögensverwalter, freut sich, die Auflegung des Franklin Core US Enhanced Equity UCITS ETF2 bekannt zu geben, einen systematischen aktiven Aktien-ETF, der durch ein diversifiziertes Portfolio von US-Aktien, das von Franklin Templeton Investment Solutions verwaltet wird, langfristiges Kapitalwachstum erzielen soll. Aufbauend auf der Einführung der Core Enhanced-Fondsserie von Franklin Templeton im…

Indien steht 2026 vor einer Erholung der Gewinne, da die unterstützende Fiskal- und Geldpolitik weiterhin die Widerstandsfähigkeit des Binnenkonsums stützt. Angesichts der zunehmend günstigen Bewertungen und der potenziellen Entspannung bei den US-Zöllen sind wir nach einem turbulenten Jahr vorsichtig optimistisch hinsichtlich der Aussichten für Indien. Langfristig bleiben die Fundamentaldaten und strukturellen Themen für indische Aktienanlagen…

Die möglichen Überraschungskandidaten für den nächsten Zyklus sind Australien, Indien und Saudi-Arabien. Australien: Ein vorsichtiger Anker im Wandel Der australische Aktienmarkt hat seit Jahresbeginn in US-Dollar gerechnet rund 16,7% zugelegt – eine moderate, aber stetige Performance, die eher Ausgewogenheit als Überschwang widerspiegelt. Das Wachstum wurde durch robuste Rohstoffexporte, einen steigenden Konsum und eine vorsichtige…

US-Aktien befinden sich nun im vierten Jahr eines starken Bullenmarktes und sind seit den Tiefstständen im Oktober 2022 um mehr als 80% gestiegen. Auch wenn die Bewertungen ambitioniert erscheinen mögen, bleiben die zugrundeliegenden Fundamentaldaten positiv. Das Gewinnwachstum hat sich als widerstandsfähig erwiesen, die Inflation bleibt moderat und das makroökonomische Umfeld ist weiterhin weitgehend günstig. Der…

Weitere Trading News

Goldpreis wieder klar über 5.000 USD – Chinas Notenbank baut Goldreserven aus

Der Preis für eine Feinunze Gold kam am Donnerstag kräftiger unter Druck. Das Tagestief lag bei 4.878,50 US-Dollar.Doch davon konnte sich der Goldpreis schnell erholen....

Japan mit expansiver Fiskalpolitik – Nikkei mit neuem Allzeithoch und 7% Wochengewinn

Es war erneut eine vergleichsweise wilde Woche an den Finanzmärkten, deren Achterbahnfahrt sich in der Schlussbilanz jedoch nicht widerspiegelt. Dabei dürften sich sowohl Aktien als auch...

Kupfer zwischen Engpass und Lageraufbau

Kupfer führt in der öffentlichen Wahrnehmung aktuell eine Art Schattendasein, da die extremen Preisbewegungen bei Gold und Silber den Fokus klar auf sich ziehen. Aber...

DAX stabilisiert sich unter 25.000 Punkten – US-Inflation schwächer als erwartet

Leicht schwächer als erwartet gestiegene Preise in den USA im Januar haben die nervösen Gemüter der Investoren zum Wochenschluss wieder etwas beruhigt. Mit den heute...

XTB bietet kostenlose BOSS-Aktie für Neukunden

Der Online-Broker XTB startet pünktlich zum Valentinstag erneut eine Aktion, um privaten Anlegern den Einstieg in die Welt der Investments zu erleichtern. Vom 14. Februar...

Aktie im Fokus: Fielmann – gelingt der Durchbruch?

Die Aktie der Fielmann Group (WKN: 577220) war vom im Oktober 2022 bei 27,56 EUR markierten Dekadentief bis auf ein im Juli vergangenen Jahres bei...

Zeitenwende: Aktien-Booster für die Rente

Endlich – endlich ist es so weit. Die Bundesregierung scheint tatsächlich umzusetzen, was seit so vielen Jahren überfällig und in vielen anderen europäischen Ländern längst...

Aktie im Fokus: Fraport – Analysten on Jefferies sehen über 20% Kurspotenzial

Die im MDAX enthaltene Aktie des Konzerns Fraport notierte am 11. November 2025 via Xetra auf einem Zwischenhoch von 81,35 Euro. Seitdem korrigierte die Aktie...

DAX scheitert erneut an der 25 000er-Marke – US-Verbraucherpreise im Fokus

Die gestern veröffentlichten schwachen US-Arbeitsmarktdaten und Zahlen zu den Verkäufen bestehender Häuser zeigen eine erkennbare Abkühlung der amerikanischen Wirtschaft an. Die Zahlen vom Immobilienmarkt erreichten...

DAX Morgenanalyse: Heidelberg Materials stürzt ab – EU-Emissionen belasten Aktie

Der Xetra-DAX beendete den Donnerstag, den 12. Februar 2026 mit einem minimalen Kursverlust von 0,01 Prozent und 24.852,69 Punkten. Das Handelsvolumen via Xetra betrug rund...

DAX dreht nach Rekordjagd ins Minus

Das war nichts für schwache Nerven am gestrigen Donnerstag. Der deutsche Leitindex legte zunächst einen fulminanten Start hin und kletterte am Vormittag, beflügelt von starken...

ETF auf ein diversifiziertes Portfolio großer japanischer Unternehmen

iShares MSCI Japan UCITS ETF (CJPU) — ist ein börsengehandelter Fonds (ETF), der den MSCI Japan Index verfolgt. Er wurde 2010 aufgelegt und bietet Zugang...

Aktie im Fokus: Thyssenkrupp Nucera – Analysten der RBC sehen rund 60% Kurspotenzial

Die im Prime All Share Performance Index enthaltene Aktie des Konzerns ThyssenKrupp Nucera notierte am 07. Oktober 2025 via Xetra auf einem Zwischenhoch von 11,90...

Aktie im Fokus: Deutsche Telekom – SMA 200 im Fokus und Anzeichen für bullishe Fortsetzung

Die Aktie der Deutschen Telekom (WKN: 555750) etablierte ausgehend vom im März 2020 bei 10,41 EUR markierten 6-Jahres-Tief einen langfristigen Aufwärtstrend. Nach dem Markieren eines...

Welche Kontomodelle eignen sich für Paare?

Gemeinsame Miete, Urlaube oder der Wocheneinkauf – wer als Paar zusammenlebt, steht früher oder später vor der Frage: Wie regeln wir unsere Finanzen? Einzelkonto, Gemeinschaftskonto...

Deutsche Börse Group erzielt Rekordergebnis im Geschäftsjahr 2025

Im Geschäftsjahr 2025 erzielte die Deutsche Börse Group die höchsten Nettoerlöse, das höchste EBITDA, den höchsten Jahresüberschuss sowie das höchste Ergebnis je Aktie in ihrer...

Aktie im Fokus: Nemetschek – Analysten von Berenberg sehen über 80% Kurspotenzial

Die im MDAX und TecDAX enthaltene Aktie des Konzerns Nemetschek notierte am 26. Januar 2026 via Xetra auf einem Zwischenhoch von 83,00 Euro. Seitdem korrigierte...

Aktie im Fokus: Porsche testet Key-Support – kommt jetzt die Trendwende?

Die seit September 2022 an der Börse notierte Vorzugs-Aktie des Sportwagenbauers Porsche (WKN: PAG911) war ausgehend vom wenige Tage nach dem IPO verzeichneten Tief bei...

Anleger schichten in Rohstoffwerte um – Tech verliert an Gewicht

Die kräftige Rallye bei Gold und Silber zum Jahresauftakt sowie der anschließende Rücksetzer haben auch in den Depots deutscher Privatanleger deutliche Spuren hinterlassen. Eine aktuelle...