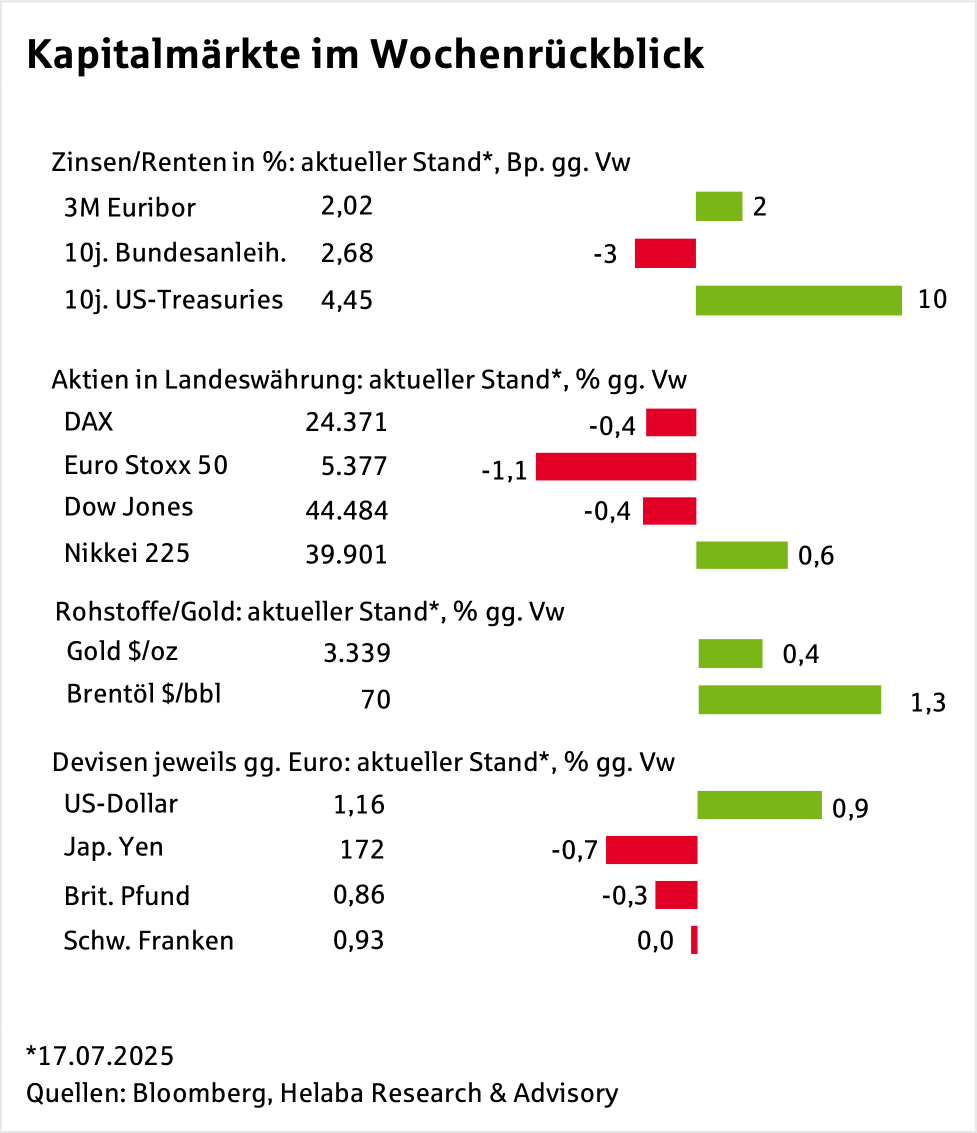

DAX vor Richtungsentscheidung: EZB-Sitzung und Quartalszahlen als Kurstreiber

Was bewegt gerade Donald Trump? In der Vorwoche waren es die Strafzölle, die er in Briefen diversen Ländern ankündigte. Auch die EU erhielt statt eines erhofften Deals eine Androhung von 30% Zöllen. Der nicht in Briefen adressierte Rest der Welt soll Zölle in Höhe von 10% bis 15% erhalten, oder eben doch anders.

Diese Woche stand für Trump neben dem Coca-Cola-Rezept aber mehr die US-Notenbank im Fokus. Trump fragte offenbar republikanische Kongressmitglieder, ob er Fed-Chef Powell entlassen solle. Die Meldung ließ den Euro-Dollar-Kurs in wenigen Minuten 1,5 US-Cents steigen, Aktienkurse fielen.

Dann bezeichnete der Präsident eine vorzeitige Entlassung als unwahrscheinlich. Die Märkte korrigierten die vorherigen Bewegungen.

Ein wirklicher Vertrauensbeweis sieht aber anders aus, zumal Trump Powell weiter für dessen Geldpolitik beschimpfte.

Auch Bitcoin kletterte auf eine neues Allzeithoch.

US Konjunktur robust – Zinssenkung rückt dennoch in Ferne

Die US-Wirtschaft verkraftet das politische Chaos bislang erstaunlich gut. Darüber darf sich Trump freuen, weniger darüber, dass die Zinssenkungserwartungen nachließen und die Treasury-Renditen anzogen. Sogar der US-Dollar wertete trotz der Attacke auf die Notenbankunabhängigkeit per saldo auf.

Die führenden US-Aktienindizes pendelten um ihre Höchststände bzw. erreichten sogar neue, während der Dax etwas durchatmete. Auch China bewältigt die Trump-Zölle bisher überraschend gut, wenn man den offiziellen Wachstumszahlen glauben darf. Selbst bei einer mutmaßlichen Eintrübung im zweiten Halbjahr haben sich die Prognosen aufgehellt.

EZB Sitzung rückt in den Fokus – Hinweise zur Geldpolitik erwartet

Aus Deutschland bzw. der Eurozone werden vor allem Stimmungsindikatoren veröffentlicht. Das ifo Geschäftsklima wird nach den vorherigen Anstiegen vermutlich stagnieren, die Einkaufsmanagerindizes sich leicht verbessern .

Der an sich wichtigste Termin ist die EZB-Sitzung. Die Wahrscheinlichkeit einer weiteren Zinssenkung ist jedoch gering. Interessanter könnten Hinweise für die weitere Geldpolitik werden – oder eben auch nicht.

US Berichtssaison läuft an

An den Aktienmärkten rückt die Berichtssaison in den Mittelpunkt, die in den USA richtig an Fahrt aufnimmt und in Deutschland beginnt. Der Auftakt verlief positiv. Reicht es aus, um die Märkte auf neue Allzeithochs zu hieven?

Der Renditeanstieg in den USA wird sich vorerst wohl nicht so fortsetzen, da zumindest die fundamentalen Impulse fehlen.

Und der US-Dollar? Die Erholung trotz Trump ist eigentlich ein gutes Zeichen. Ausbleibende Lockerungssignale der EZB können allerdings dem entgegenwirken.

Am Ende hängen die Finanzmärkte aber auch davon ab, welchem Thema sich Donald Trump als Nächstes widmet.

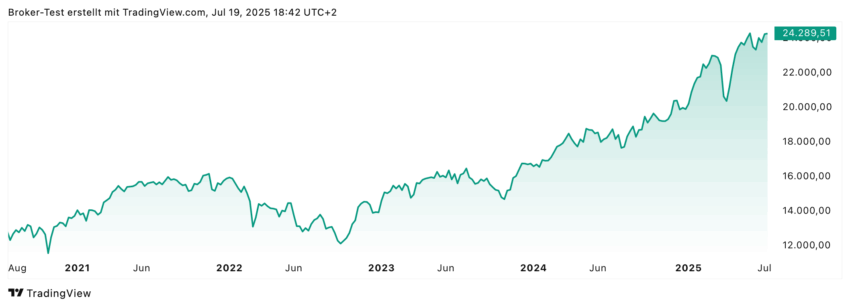

DAX Chart

Disclaimer & Risikohinweis

Themen im Artikel

Infos über Helaba Landesbank Hessen-Thüringen

Helaba Landesbank Hessen-Thüringen Nachrichten

-

Rohstoffwährungen weiterhin gefragt

Rohstoffwährungen sind 2026 bisher die großen Gewinner am Devisenmarkt. Gegenüber dem Euro legten die Währungen der wichtigsten Rohstoffexporteure seit Jahresanfang deutlich zu, während klassische Reservewährungen...

-

Investieren in Gold: Aktuelle Trends und Markteinschätzungen für die zweite Jahreshälfte 2026

Die Hoffnung auf ein Ende des Irankriegs hat sich noch nicht erfüllt, sodass Gold wieder unter Verkaufsdruck geraten ist. Solange keine nachhaltige Beruhigung der Energiepreise...

-

Deutsche Autoindustrie unter Druck: US-Zölle und China-Konkurrenz belasten Wachstum

Wer kennt’s nicht? Da weigert man sich, an Kampfhandlungen im Nahen Osten teilzunehmen, und plötzlich drohen der eigenen Schlüsselbranche neue Zollsorgen. So lässt sich in etwa...

-

Kevin Warsh übernimmt das Ruder der US-Notenbank von Jerome Powell: Neue Herausforderungen und geldpolitische Weichenstellungen

In dieser Woche löst Kevin Warsh nach acht Jahren Amtszeit Jerome Powell als Fed-Chef ab. Präsident Trump fordert immer wieder drastisch niedrigere Leitzinsen – während die...

-

Aktie im Fokus: UniCredit mit starker Marktposition in Deutschland und Europa

Die UniCredit Bank GmbH (UCB) ist die Muttergesellschaft innerhalb der UniCredit Bank Gruppe (HVB Group) und zählt zu den größeren Bankengruppen mit Sitz in Deutschland. Als...

Weitere Trading News

Wochenvorschau: Notenbanken bestimmen die Richtung an den Finanzmärkten

Die kommende Handelswoche dürfte ganz im Zeichen der internationalen Notenbanken stehen. Nach den jüngsten Zinserhöhungen durch die Europäische Zentralbank und die australische Notenbank aufgrund des...

Aktie im Fokus: Puma mit nachhaltigem Anstieg und bullishen Signalen – gibt die Fußball WM einen extra Push?

Die Puma-Aktie (WKN: 696960) hatte nach mehrjähriger Baisse im November 2025 ein Dekadentief bei 15,30 EUR markiert. Das Kursgeschehen darüber entwickelte sich zu einer großen...

Aktie im Fokus: Unicredit – Analysten erwarten über 30% Kurspotenzial – Konsens bleibt auf „Kaufen“

Die im EuroStoxx50 enthaltene Aktie des Konzerns UniCredit notierte am 10. Februar 2026 auf einem Hoch von 79,86 Euro. Seitdem korrigierte die Aktie bis zum...

DAX mit Freudensprung – Mal wieder ist man einem Abkommen so nah wie nie

Die Erleichterung über Trumps erneute Absage eines zuvor angedrohten Angriffs auf den Iran schiebt den DAX zur Handelseröffnung über die Marke von 24 500 Punkten....

DAX Morgenanalyse: Neura Robotics und SpaceX im Fokus – DAX nahezu unbewegt

Der Xetra-DAX ging am Donnerstag, den 11. Juni 2026 mit einem mageren Kursplus von 0,06 Prozent und 24.209,71 Punkten aus dem Handel. Das Handelsvolumen via...

Physische KI in China: Drei Unternehmen, drei Wege

Auf der CES 2026 erklärte Jensen Huang, dass „wir in das Zeitalter der physischen KI eintreten“. Diese Äußerung war ein deutlicher Hinweis darauf, dass sich...

Taiwan und Korea – Die stillen Gewinner des KI-Booms

Eurizon: Betrachtet man die Region über China hinaus, bietet Asien insgesamt bedeutende Investitionsmöglichkeiten, die durch einige langfristige strukturelle Trends gestützt werden. Zwei wesentliche Faktoren stechen...

DAX konsolidiert über 24 000 Punkten – EZB erhöht Leitzins und senkt Wachstumsprognose

Der DAX konnte heute trotz vieler Störfaktoren sein Kursniveau oberhalb von 24 000 Punkten verteidigen. Die Anleger in Frankfurt blieben aber vor dem anstehenden Mega-IPO...

Aktie im Fokus: Adidas AG – Analysten der RBC erwarten über 20% Kurspotenzial

Die im DAX enthaltene Aktie des Konzerns adidas notierte am 29. Mai 2026 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 170,30...

Krypto-Staking auf Kraken: Bis zu 21 % Rendite pro Jahr

Auf der Kryptobörse Kraken können Nutzer ihre Kryptowährungen staken und dafür wöchentliche Prämien erhalten – je nach Asset mit potenziellen Renditen von bis zu 21...

Gold: Geopolitische Spannungen lassen Goldpreise wieder leicht ansteigen

Ungeachtet der letzten Einschläge und des mittlerweile tieferen Kraters, der bei den Gold-Bullen wahrzunehmen ist, blieb die geopolitische Anspannung nicht nur vorhanden, sondern steigerte sich...

Aktie im Fokus: Siemens Energy – es droht eine weitere Abwärtswelle bis 115 Euro!

Die Aktie von Siemens Energy (WKN: ENER6Y) war ausgehend vom im Jahr 2023 bei 6,40 EUR markierten Allzeittief bis auf ein am 24. Mai dieses...

DAX Morgenanalyse: Oracle-Zahlen belasten – DAX verliert 0,97 Prozent

Der Xetra-DAX beendete den Mittwoch, den 10. Juni 2026 mit einem Kursverlust von 0,97 Prozent und 24.195,31 Punkten. Das Handelsvolumen via Xetra betrug rund 4,44...

DAX rutscht weiter ab – EZB vor Zinserhöhung

Eine weiterhin fehlende Kauflaune lässt den DAX in Frankfurt weiter abrutschen und dürfte für ein leichtes Minus auch zum heutigen Handelsstart sorgen. Die Lage im...

Aktie im Fokus: Marvell Technology – Der unterschätzte Infrastrukturgewinner des KI-Booms

Während Unternehmen wie Nvidia, Broadcom oder AMD die Schlagzeilen rund um den Boom der Künstlichen Intelligenz dominieren, hat sich Marvell Technology in den vergangenen Jahren...

Deutsche Anleger setzen weiterhin stark auf Tech-Aktien – die Risikobereitschaft bleibt hoch

Der Mai stand an den Börsen ganz im Zeichen des KI-Booms. Zahlreiche Aktien aus diesem Technologiebereich verzeichneten neue historische Höchststände. Die Kursgewinne an den Aktienmärkten,...

Drei Länder, drei Preiswelten: Wo deutsche Fans vor Ort am meisten WM für ihr Geld bekommen

Wenn am 14. Juni 2026 in Houston das erste Gruppenspiel der deutschen Nationalmannschaft gegen Curaçao angepfiffen wird, beginnt nicht nur sportlich ein außergewöhnliches Turnier. Die...

Gold überholt US-Staatsanleihen als größte Reservewährung

Gold gehörte in den letzten Jahren zu den Spitzenperformern, gestützt durch eine starke Kombination aus Zentralbankkäufen, geopolitischer Unsicherheit, fiskalischen Sorgen und schwindendem Vertrauen in traditionelle...

DAX fängt sich wieder – US-Techs lassen Druck aus dem Kessel

Mit den fallenden Kursen in New York kam auch der DAX gestern wieder unter Druck, der sich heute Morgen zunächst auf dem niedrigen Niveau um...