Schweizer Franken: Stabilität trotzt Zöllen und möglichen Zinssenkungen

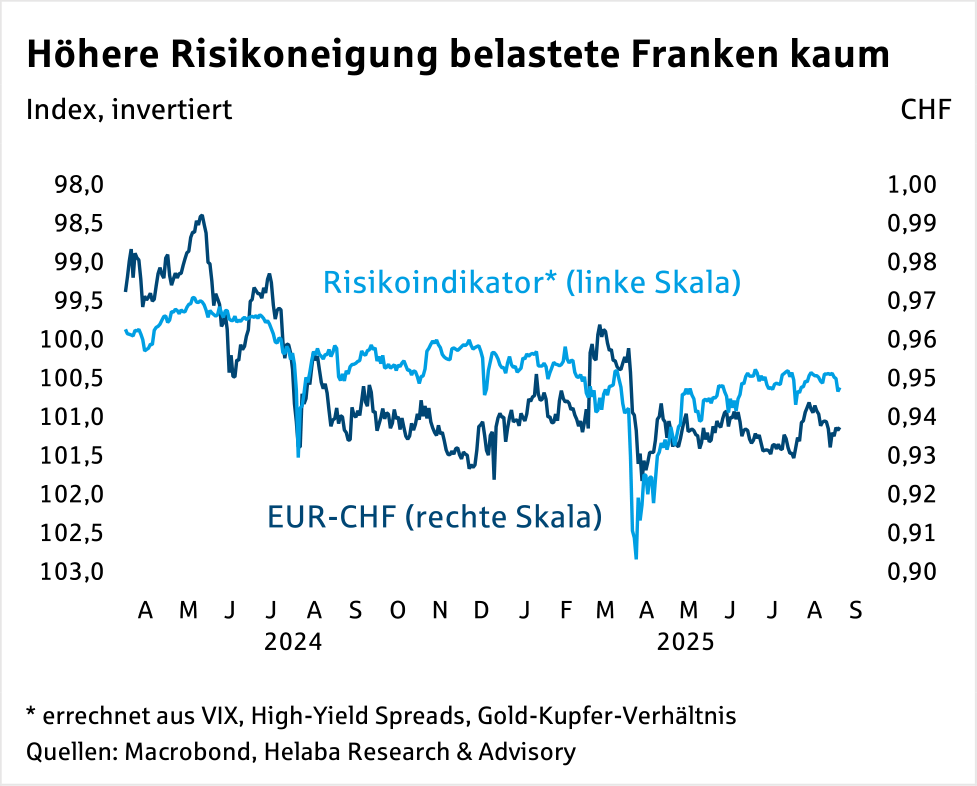

Bemerkenswert ist aber auch der stabile Euro-Franken-Kurs: einerseits kann die Schweizer Fluchtwährung von den politischen Unsicherheiten in den USA nicht stärker als der Euro profitieren. Andererseits verlor auch der Franken in der Vergangenheit häufig in Phasen eines steigenden Euro-Dollar-Kurses, diesmal aber nicht.

Trotz aller Trump-Unsicherheiten war an den Finanzmärkten die Nachfrage nach sicheren Anlagehäfen nur kurzzeitig erhöht. Trumps Verkündung der „reziproken“ Zölle bereitete zunächst Sorgen. Nach deren temporärer Aussetzung entspannte sich die Situation wieder schnell. Die führenden Aktienindizes notieren nahe ihrer Allzeithochs.

Bis heute hat die erhöhte Risikoneigung an den Finanzmärkten der Schweizer Fluchtwährung allerdings auch nicht geschadet. Der Zusammenhang zwischen Risikoneigung und dem Euro-Franken-Kurs war in der Vergangenheit schon stärker ausgeprägt.

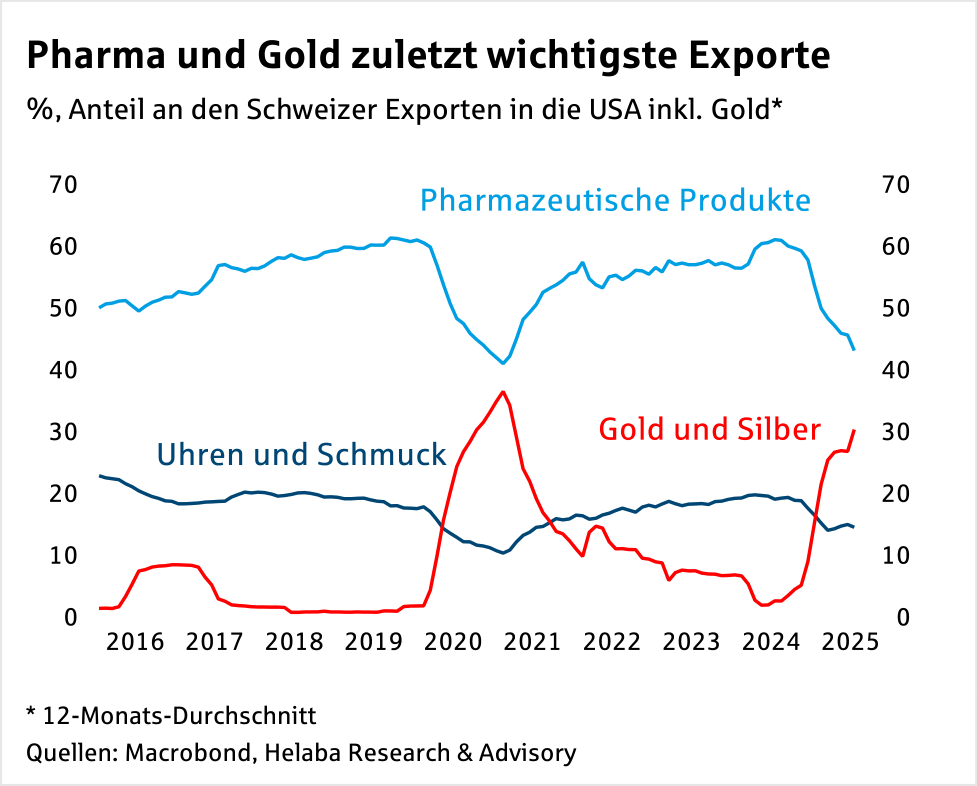

Dass diese Zölle für Gold und Pharmaprodukte zunächst nicht gelten, ist nur ein begrenzter Trost, obwohl diese Warengruppen in den letzten zwölf Monaten gut 70% der Exporte in die USA ausmachten. Die hohen Goldausfuhren waren eine zollbedingte Sonderkonjunktur. Auf Arzneimittel drohen neue US-Strafzölle.

Die Schweizer Wirtschaft dürfte daher Einbußen erleiden, wobei ein späterer Zolldeal bei Donald Trump nicht auszuschließen ist. Aktuell scheint die Tür für Nachverhandlungen jedoch geschlossen.

Im laufenden Jahr werden die Wachstumszahlen vermutlich noch solide ausfallen. Zum Jahresauftakt legte das BIP kräftig zu, selbst im zweiten Quartal konnte ein Minus vermieden werden. Trotz eines zu erwartenden schwierigen zweiten Halbjahrs dürfte die Wirtschaft 2025 insgesamt um etwa 1,5% wachsen.

2026 sollte die Schweiz von einer freundlicheren Konjunktur in Europa profitieren, schließlich sind die Ausfuhren in die Eurozone mit einem Anteil von gut 50% deutlich höher als in den USA mit knapp 20% (2024). Mit rund 1% wird der BIP-Zuwachs dann aber verhaltener ausfallen.

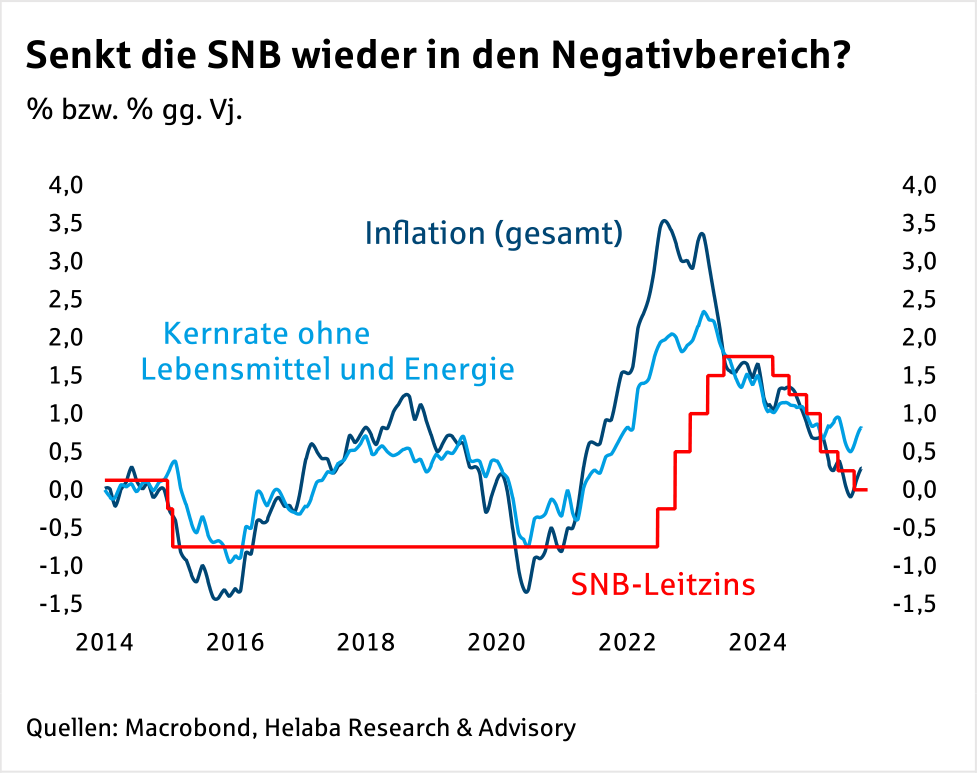

Für die Wiederaufnahme einer Negativzinspolitik existiert wohl eine gewisse Hemmschwelle. Eine moderate Konjunkturabschwächung könnte die SNB tolerieren, ohne den Leitzins weiter zu senken.

Außerdem wird sich die Inflation spätestens im kommenden Jahr wieder etwas von der Nulllinie entfernen, zumal die Kernteuerung ohnehin etwas höher liegt. Dennoch dürfte die Inflation 2026 mit 0,5% auf niedrigem Niveau bleiben.

Statt Zinssenkungen könnte die SNB wie in der Vergangenheit auch am Devisenmarkt intervenieren. Diese Markteingriffe nutzte die Notenbank in der jüngeren Vergangenheit vermutlich kaum. Ganz eindeutig ist die Datenlage hier nicht, der leichte Anstieg der Devisenreserven resultierte eher aus Bewertungseffekten als aus Zukäufen.

Hemmungen gegenüber Interventionen bestehen womöglich auch wegen der USA. Das US-Finanzministerium hat die Schweiz wieder auf die Beobachtungsliste für sogenannte „Devisenmanipulateure“ gesetzt, wobei das Land derzeit nicht alle Kriterien hierfür erfüllt.

Vor dem Hintergrund der gegenwärtig schon geltenden Strafzölle sollte die Angst vor US-Sanktionen jedoch kaum ausschlaggebend sein. Zumindest verbal könnte die SNB die Sorge vor einem zu starken Franken mehr betonen. Selbst ohne signifikante Devisenmarktinterventionen dürfte die Geldpolitik kein positiver Faktor für den Franken sein.

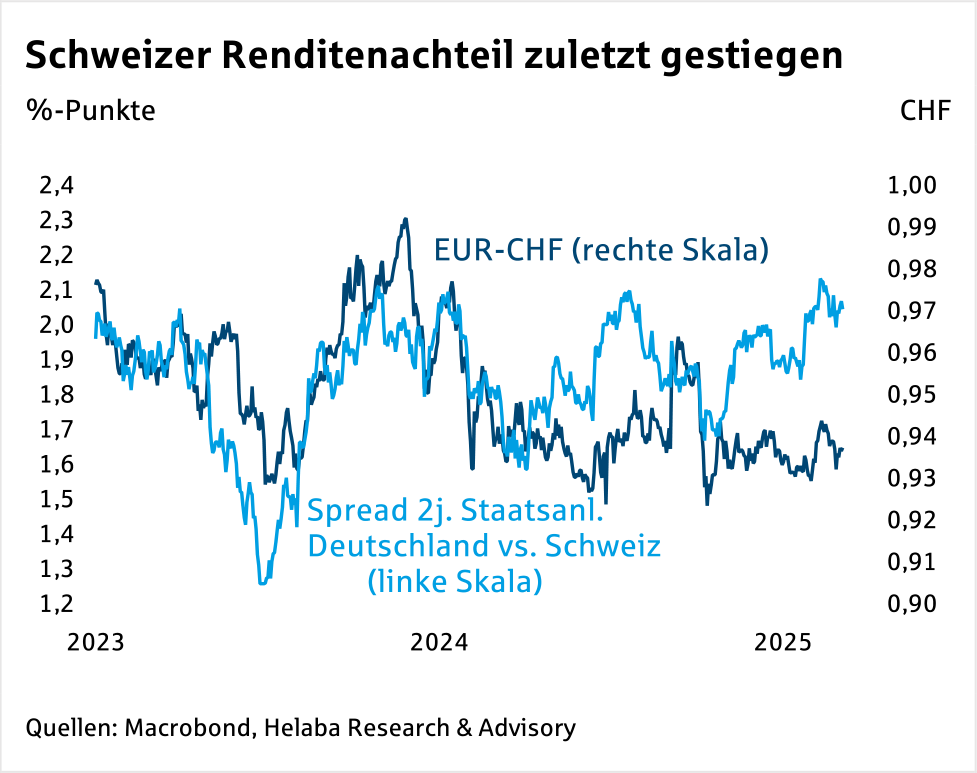

Die Zinsdifferenzen zwischen Euro und der Schweiz weiteten sich wieder zu Gunsten des Euro aus. Dies spiegelte sich bislang nicht im Euro-Franken-Kurs wider, was ein gewisses Abwertungsrisiko für die Schweizer Währung bedeutet.

Langfristig gilt der Franken u.a. gemäß Kaufkraftparität zwar nach wie vor als teuer. Allerdings reduziert der im Vergleich zur Eurozone geringere Preisanstieg die Überbewertung. Euro-Franken-Kurse oberhalb der Parität sind deshalb auch in fernerer Zukunft unwahrscheinlich.

Zeitweise könnte der Franken sogar von Unsicherheiten bzw. Phasen mit höherer Risikoaversion an Finanzmärkten profitieren. Neben Trump-Kapriolen wäre auch die politische Situation in Frankreich so ein Auslöser.

Wahrscheinlich bliebe ein solcher Schub für den Franken aber zeitlich begrenzt. Das Ende der EZB-Lockerungen und der Schweizer Zinsnachteil gegenüber dem Euro sowie 2026 auch der Wachstumsnachteil bergen jedoch zumindest leichtes Abwertungspotenzial. Spätestens 2026 dürfte der Euro-Franken-Kurs etwas höher notieren.

EUR/CHF Chart

Disclaimer & Risikohinweis

Themen im Artikel

Infos über Helaba Landesbank Hessen-Thüringen

Helaba Landesbank Hessen-Thüringen News

Auseinandersetzungen am Persischen Golf haben potenziell Einfluss auf Länder, die zusammen mehr als 25% der globalen Ölförderung bestreiten und rund 50% der weltweiten Ölreserven besitzen: Iran, Irak, Kuwait, Saudi-Arabien, die Vereinigten Arabischen Emirate, Katar, Bahrain und Oman. Jenseits aller geopolitischen Implikationen, die ein solches Vorgehen haben könnte, ist der Fokus vor allem auf die Energieversorgung…

Es war erneut eine vergleichsweise wilde Woche an den Finanzmärkten, deren Achterbahnfahrt sich in der Schlussbilanz jedoch nicht widerspiegelt. Dabei dürften sich sowohl Aktien als auch Renten mit einem Plus aus der abgelaufenen Handelswoche verabschieden, während der US-Dollar zur Schwäche neigt. Auch Gold gewinnt. Für die Anleger war alles dabei: Technologie-Kaufrausch und -Ausverkauf, KI-Sorgen und die Unsicherheit…

Der Start ins neue Jahr verlief für Gold ebenso spektakulär, wie das vergangene endete. 2025 geht als ein Rekordjahr in die Geschichte des Edelmetalls ein, sowohl in nominaler als auch in realer Rechnung. Wer zu Jahresbeginn 2.600 US-Dollar in eine Feinunze investierte, erzielte Ende 2025 mit gut 4.300 US-Dollar je Feinunze einen Gewinn von über…

Nach einem positiven Jahresauftakt haben Aktien zuletzt deutlich an Schwung verloren. An der US-Leitbörse sind es insbesondere Technologiewerte, die gegenüber dem Jahresultimo in die Verlustzone gerutscht sind. Anleger hinterfragen inzwischen zunehmend, ob die mit dem Thema „Künstliche Intelligenz“ verbundene Wachstums- und Gewinnfantasie etwas überzogen war. Auch angesichts zuletzt starker Indikatoren wie dem ISM-Index des Verarbeitenden…

Weitere Trading News

Aktie im Fokus: Robinhood Markets mit minus 35% seit Jahresanfang, doch Analysten sehen bis zu 130% Kurspotential!

Die Aktie von Robinhood Markets (WKN: A3CVQC) hatte im Juni 2022 ausgehend vom Allzeittief bei 6,81 USD einen Bullenmarkt gestartet, der sie bis auf ein...

Gold: Volatilität bleibt trotz Rückgängen stabil – Supreme Court, Zölle & Iran bewegen den Goldpreis

Der Monat Februar gestaltete sich bis dato für Gold nicht ganz so spektakulär wie der Januar mit seiner gewaltigen Kursbreite von rund 1.000 US-Dollar je...

Ungültige U.S. Zölle, Big Tech Quartalszahlen und EURUSD an wichtiger Unterstützung

Die kommende Handelswoche hält wieder einige Ereignisse bereit, die den Markt bewegen dürften. Ein Fokusthema dürften die U.S. Zölle bleiben. Der oberste Gerichtshof hat am...

Wie Künstliche Intelligenz die Märkte verändert

Die Rolle von Künstlicher Intelligenz im Trading hat sich längst von einer Zukunftsvision zu einer greifbaren Realität entwickelt. Während klassische Handelsmethoden weiterhin ihre Bedeutung haben,...

Die Schwellenländer melden sich zurück

Der MSCI Emerging Markets Index, der die Börsen der wichtigsten Schwellenländer abbildet, hat nach einer fast zwanzigjährigen volatilen Seitwärtsbewegung kürzlich ein neues Allzeithoch erreicht. Emerging-Markets-Aktien...

Rohöl: Eskalation am Persischen Golf?

Auseinandersetzungen am Persischen Golf haben potenziell Einfluss auf Länder, die zusammen mehr als 25% der globalen Ölförderung bestreiten und rund 50% der weltweiten Ölreserven besitzen:...

Argentinien vor einem möglichen Wendepunkt – Chancen und Risiken für Anleiheinvestoren

Argentinien befindet sich in einer außergewöhnlichen Übergangsphase. Dieser Ansicht ist James Donald, Portfoliomanager/Analyst und Leiter der Emerging-Markets-Plattform von Lazard Asset Management. Nach dem klaren Sieg...

Aktie im Fokus: Daimler Truck – Analysten von Deutsche Bank Research sehen knapp 20% Kurspotenzial

Die im DAX enthaltene Aktie des Konzerns Daimler Truck notierte am 28. Juli 2025 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von...

DAX will die 25 000 mit ins Wochenende nehmen – USA-Iran-Konflikt bremst Kauflaune

Die Handelsvorgaben aus Asien sind von Gewinnmitnahmen bei den Technologiewerten und den Sorgen vor einer Eskalation im Konflikt zwischen dem Iran und den USA geprägt....

Aktie im Fokus: CTS Eventim – Analysten der Deutsche Bank Research sehen über 70% Kurspotenzial

Die im MDAX eingebundene Aktie des Konzerns CTS Eventim notierte am 20. November 2025 auf einem hier für die Analyse relevanten Zwischentief von 74,70 Euro....

DAX-Bullenfalle? Rücksetzer trotz 25.000er-Verteidigung

DAX-Kehrtwende: Befreiungsschlag entpuppt sich als Bullenfalle! Der DAX lehrt den Marktteilnehmern erneut eine Lektion in Demut. Dachte man nach der beeindruckenden Performance am Mittwoch noch,...

Was tun, wenn der Geldautomat die Karte einzieht?

In Deutschland gibt es rund 50.000 Geldautomaten, die das Abheben von Bargeld einfach und bequem machen. Doch was, wenn der Automat plötzlich Ihre Karte einzieht?...

Warum wir auf Cyberkriminelle hereinfallen – und wie wir uns davor schützen können

Die Warnungen gibt es seit vielen Jahren: Nicht auf Links in Mails oder Nachrichten klicken. Warum gelingt es den Kriminellen immer wieder, uns dazu zu...

Aktie im Fokus: Nike zwischen Bodenbildung und Erholungsrally

Die Nike-Aktie hatte im November 2021 ein Rekordhoch bei 179,10 USD markiert und bewegt sich hiervon ausgehend in einem intakten primären Abwärtstrend. Nach einer Erholungsrally...

DAX Morgenanalyse: Airbus-Zahlen belasten – DAX fällt unter 25.050 Punkte

Der Xetra-DAX beendete den Donnerstag, den 19. Februar 2026 mit einem Kursverlust von 0,93 Prozent und 25.043,57 Punkten. Das Handelsvolumen via Xetra betrug rund 3,95...

DAX gibt alle Gewinne wieder ab – Konjunkturdaten weder Fisch noch Fleisch

Das Bild kennen wir schon aus den vergangenen Wochen: Der DAX musste heute erneut alle seine Gewinne der vergangenen 24 Stunden abgeben und hat den...

Fonds: Hohe Umsätze in Tech-Aktien

Im Fondshandel hat sich die Lage nach dem furiosen Jahresauftakt mittlerweile etwas beruhigt. „In den vergangenen zwei Wochen hat sich das Geschäft etwas abgeschwächt“, berichtet...

Banken, Speicherchips, Lateinamerika: Schwellenländeraktien auf Wachstumskurs

Seit Ende Februar 2025 hat der MSCI EM Index eine Rendite von 42,9% in US-Dollar erzielt, verglichen mit 21,0% für den MSCI World Index und...

Gold: Zinspolitik der Fed beeinflusst Goldkurs und Charttechnik – Fed-Chef Powell vor Amtsende

Die Zeit von Fed-Chef Jerome Powell geht dem Ende entgegen – im Mai übernimmt Kevin Warsh. Bis dahin finden noch zwei weitere FOMC-Zinsentscheide unter Powell...

DAX bleibt gut unterwegs – Wenn aus KI-Risiken wieder Chancen werden

Der DAX wird zur Handelseröffnung am Donnerstag bei 25 200 Punkten gesehen. Die positive Stimmung an den Börsen rund um den Globus hält an und...