Aktie im Fokus: First Republic Bank – Günstige Kaufgelegenheit?

Besonders bemerkenswert war der starke Rückgang der First Republic (FRC.US), die in nur fünf Handelssitzungen fast 70% ihres Wertes verlor….

Diese Bank hat ein starkes Fundament, da sie vermögende Kunden bedient und 0% Netto-Kreditausfälle aufweist.

Die Situation im Bankensektor

Silvergate, Silicon Valley und Signature, allesamt große Banken mit Engagements in Kryptowährungen, wurden von den Aufsichtsbehörden vor allem wegen hoher Verluste beim Verkauf ihres Wertpapierportfolios geschlossen.

Der regionale Bankensektor steht unter erheblichem Druck. Alles begann letzte Woche mit Problemen bei einer Bank im Silicon Valley. SVB Financial ist die Holdinggesellschaft von Silicon Valley, einer Bank, die auf die Finanzierung von Technologie-Start-ups spezialisiert ist.

Am 8. März gab SVB Financial den Verkauf ihres Wertpapierportfolios (hauptsächlich Staatsanleihen) im Wert von rund 21 Milliarden Dollar bekannt. Dies führte im ersten Quartal 2023 zu einem Verlust nach Steuern von 1,8 Milliarden Dollar.

Risikokapitalgeber wie Founders Fund (Peter Thiel), Union Square, Tribe Capital und Founders Collective haben ihren Portfoliounternehmen geraten, Barmittel anderweitig anzulegen. Auch der CEO von Y Combinator, Garry Tan, warnte sein Netzwerk von Start-ups, dass das Solvenzrisiko real sei und dass auch sie ihr Engagement bei der Bank reduzieren sollten.

Der Ansturm auf die Bank, der erzwungene Verkauf des Anleiheportfolios und die Verbuchung eines Verlusts aus dem Geschäft waren der Sargnagel für die SVB Bank.

Der Abzug von Einlagen ist für die Banken katastrophal, da sie als Sicherheit für Kredite dienen. Die Federal Deposit Insurance Corp. übernahm die Silicon Valley Bank, die nach der Schließung der SVB Financial durch die kalifornischen Aufsichtsbehörden unter Zwangsverwaltung gestellt wurde.

Die Panik bei den Bankaktien könnte jedoch eine Gelegenheit sein, Aktien von überbewerteten Unternehmen zu kaufen, die starke Fundamentaldaten haben.

First Republic könnte eines davon sein. Hier sind vier Argumente, die man in Betracht ziehen sollte.

Grund 1: Zusätzliche Finanzierung durch JPMorgan und die Federal Reserve

First Republic ist von einem Höchststand von 210 Dollar im November 2021 auf heute 31 Dollar gefallen. Am Montag notierten die Aktien bei 19 Dollar pro Stück. Die Anleger sind offensichtlich in Panik und fragen sich, ob First Republic die nächste Bank ist, die von den Aufsichtsbehörden geschlossen wird.

First Republic ist eine Bank mit wohlhabenden und kreditwürdigen Kunden, was sie aufgrund ihres großen unversicherten Einlagenvolumens auch etwas riskant macht. Mehr als 140 Milliarden Dollar ihrer Einlagen befinden sich auf Konten, die die Bundeseinlagenversicherungsgrenze überschreiten.

JPMorgan hat First Republic den Zugang zu Mitteln in Höhe von 70 Mrd. Dollar garantiert. Die Federal Reserve bot der Bank außerdem zusätzliche Finanzierungskapazitäten im Rahmen ihres 25 Mrd. Dollar schweren Bank Term Funding Program im Austausch gegen hochwertige Sicherheiten wie Staatsanleihen an.

Die zusätzliche Liquiditätsspritze in Höhe von 70 Mrd. Dollar dürfte mehr als 40% der gesamten Einlagen der Bank in Höhe von 176 Mrd. Dollar abdecken.

Die Probleme der SVB Financial sind auf hohe nicht realisierte Verluste in ihrem Wertpapierportfolio zurückzuführen. First Republic hat in ihren Ergebnissen für das 4. Quartal 2022 interessante Daten zu ihren Finanzanlagen und ihrem zur Veräußerung verfügbaren Portfolio vorgelegt.

Das kombinierte Anlageportfolio (bestehend aus zur Veräußerung verfügbaren Wertpapieren, bis zur Fälligkeit gehaltenen Wertpapieren und Aktien, ohne ACLs) machte zum 31. Dezember 2022 bzw. 2021 15% bzw. 14% des Gesamtvermögens aus.

Verglichen mit der Portfolio-Allokation von SVB Financials von 57% ist ein Anteil von 15% an Wertpapieren des Anlagevermögens nicht viel.

Dadurch wird das Potenzial für erhebliche nicht realisierte Verluste aus fallenden Anleihekursen begrenzt.

Grund 2: Geringes Risiko von nicht realisierten Verlusten in % des gesamten Eigenkapitals

Die Märkte sind in Aufruhr, da die Anleger aus Angst vor einem Ansturm auf die Banken aus dem Markt fliehen. Western Alliance Bancorporation ist um 21%, PacWest um 51% und First Foundation um 32% gesunken.

Diese Banken weisen dieselben Risikofaktoren auf wie die Silicon Valley Bank: Sie sind in hohem Maße von nicht realisierten Wertpapierverlusten in Prozent des Gesamtkapitals betroffen.

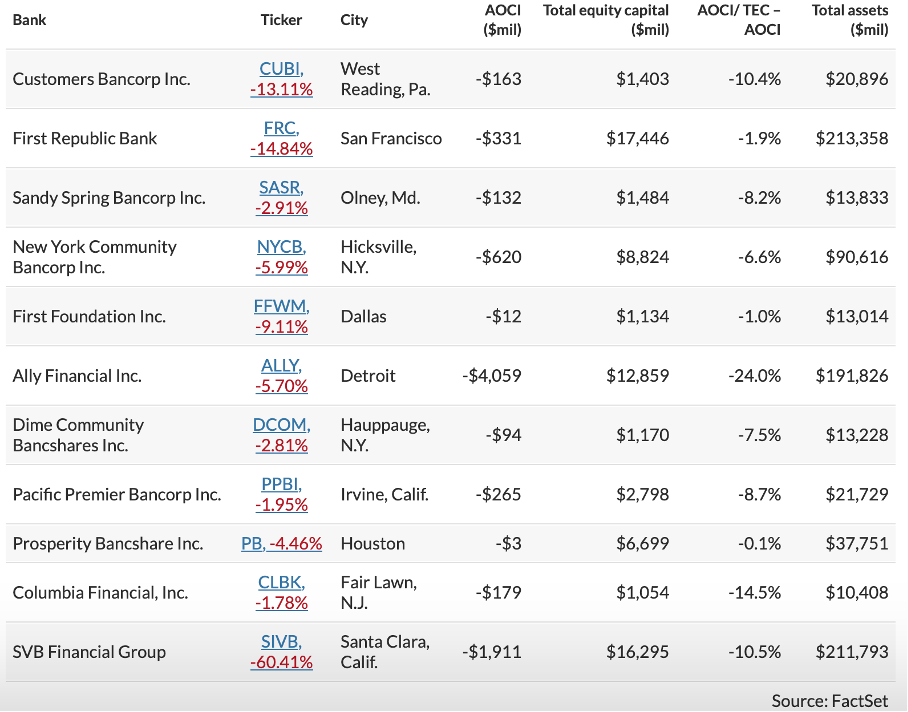

Eine Möglichkeit, einen Einblick in die Risikoexposition einiger regionaler Banken zu erhalten, besteht darin, das negative AOCI durch das Gesamteigenkapital der Bank abzüglich des AOCI zu dividieren (indem die nicht realisierten Verluste aus AFS-Wertpapieren wieder zum Gesamteigenkapital addiert werden).

FactSet hat eine Liste von 10 Regionalbanken mit ähnlichen Risikofaktoren wie SVB Financial erstellt.

Die obige Liste zeigt, dass First Republic keine signifikanten AOCI-Verluste im Verhältnis zum gesamten Eigenkapital abzüglich AOCI hatte. Dies ist darauf zurückzuführen, dass nur 15% der Aktiva aus einem Gesamtportfolio von Wertpapieren bestehen.

Vieles hängt jedoch vom aktuellen Kurs der Geldpolitik der Fed ab, sodass die Banken wahrscheinlich noch weiteren nicht realisierten Verlusten ausgesetzt sind.

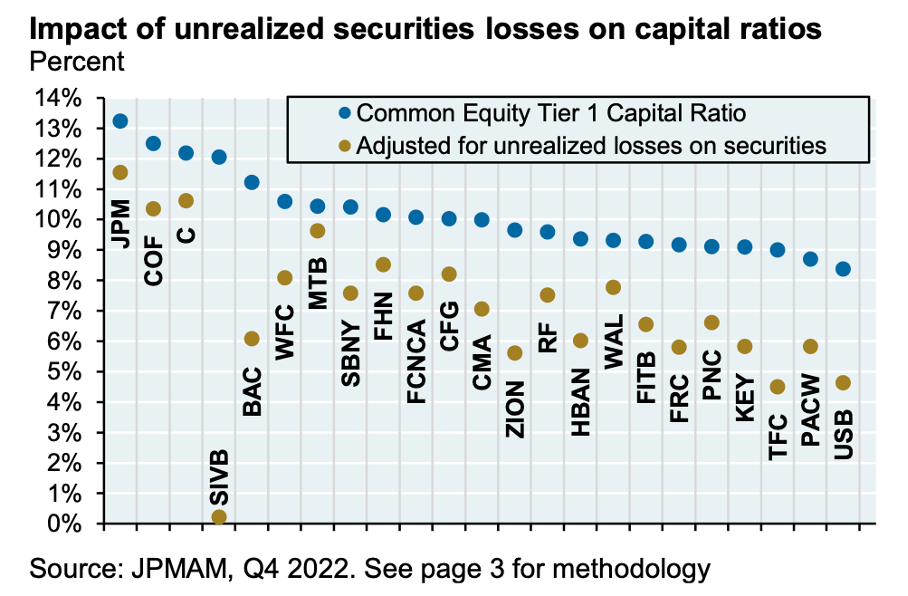

Grund 3: Auswirkung nicht realisierter Verluste auf die Kapitalquoten

JPMorgan erklärt die Hauptgründe für die finanziellen Probleme der Silicon Valley Bank:

Die Einlagen bei US-Banken wuchsen zwischen dem vierten Quartal 2019 und dem ersten Quartal 2022 um 5,4 Billionen Dollar, und aufgrund der schwachen Kreditnachfrage wurden nur ~15% davon verliehen – der Rest wurde in Wertpapiere investiert oder als Bargeld einbehalten.

Die Banken bezeichnen diese Wertpapiere als “available-for-sale” (AFS) oder als “hold-to-maturity” (HTM). Die SVB hat sich bei ihrem wachsenden Wertpapierportfolio stark auf HTM gestützt: Bis 2019 ist ihr AFS-Bestand von 14 auf 27 Milliarden Dollar gestiegen, während ihr HTM-Bestand von 14 auf 99 Milliarden Dollar angewachsen ist.

JPMorgan hat eine Analyse der Auswirkungen von SVB Financial auf das Bankensystem erstellt. Sie hat ein Diagramm vorgelegt, das die um nicht realisierte Wertpapierverluste bereinigte Kernkapitalquote (Tier 1) zeigt.

Die nachstehende Grafik zeigt deutlich, dass die um nicht realisierte Verluste bereinigte Core-Tier-1-Kapitalquote von SVB Financial bei etwa 0% liegt.

First Republic hält weiterhin eine hohe Kernkapitalquote von 6% aufrecht, die mit den Prognosen von JPMorgan übereinstimmt.

Grund 4: First Republic ist eine weniger riskante Bank

First Republic handelt nicht mit exotischen Derivaten, investiert nicht in Ramschanleihen, vergibt keine Kreditkarten oder Autokredite und hat keine Kredite mit negativer Amortisation.

Daher ist das operationelle Risiko der Bank geringer als das anderer Banken.

Zusammenfassung

Die drastischen Rückgänge im regionalen Bankensektor bieten die Möglichkeit, regionale Bankaktien günstig zu kaufen, allerdings nur für Anleger, die mit hohen Kursschwankungen umgehen können.

First Republic ist eine Regionalbank mit wohlhabenden Kunden, und mit Kreditabschreibungen von nur 0% scheinen ihre Gläubiger kreditwürdig zu sein. Da jedoch viele Einlagen nicht versichert sind, besteht das Risiko, dass die Einleger ihr Geld aus First Republic abziehen könnten.

JPMorgan hat der Bank 70 Mrd. Dollar an Liquidität angeboten, und die Fed hat über ihr Bank Term Funding Program zusätzliche Mittel bereitgestellt. FactSet bietet auch einen Einblick in die Risikoexposition von 10 regionalen Banken. First Republic schnitt in dieser Analyse mit nur 1,9% AOCI/TEC-AOCI sehr gut ab.

Darüber hinaus ist das Risikomanagement von First Republic günstig, da die Bank nicht mit exotischen Derivaten handelt, nicht in Ramschanleihen investiert, keine Kreditkarten oder Autokredite ausgibt und keine Kredite mit negativer Tilgung hat. Daher ist das operationelle Risiko der Bank geringer als bei anderen Banken.

Es handelt sich um eine sehr riskante Investition, die nur für die mutigsten Anleger in Frage kommt, aber der potenzielle Gewinn kann das Risiko aufwiegen.

Themen im Artikel

Infos über XTB

- Online Broker

- Daytrade Broker

- Forex Broker

- CFD Broker

- Krypto Broker

Das Handelsangebot von XTB umfasst eine Produktpalette von über 2.300 CFDs auf Aktien, ETFs, Aktienindizes, Rohstoffe, Devisen und Kryptowährungen. Zudem können bei XTB 3.500 echte Aktien und 400 ETFs der 16 größten Börsenplätze weltweit ab 10 Euro Mindestordervolumen ohne Kommission (bei mona...

Disclaimer & Risikohinweis

76% der Kleinanlegerkonten verlieren Geld beim CFD-Handel mit diesem Anbieter.

CFDs sind komplexe Instrumente und gehen wegen der Hebelwirkung mit dem hohen Risiko einher, schnell Geld zu verlieren. 78% der Kleinanlegerkonten verlieren Geld beim CFD-Handel mit diesem Anbieter. Sie sollten überlegen, ob Sie verstehen, wie CFDs funktionieren, und ob Sie es sich leisten können, das hohe Risiko einzugehen, Ihr Geld zu verlieren. Anlageerfolge sowie Gewinne aus der Vergangenheit garantieren keine Erfolge in der Zukunft. Inhalte, Newsletter und Mitteilungen stellen keine Handlungsansätze von XTB dar. Telefonate können aufgezeichnet werden.

XTB S.A. German Branch ist Finanzdienstleister mit registriertem Sitz in der Joachimsthaler Straße 10 in 10719 Berlin, Deutschland, eingetragen im Handelsregister beim Amtsgericht Frankfurt am Main, Deutschland; Handelsregisternummer: HRB 84148. XTB S.A. German Branch ist registriert bei der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) und unterliegt grundsätzlich der Aufsicht und Kontrolle der polnischen Finanzaufsichtsbehörde KNF.

XTB News

Asien-Pazifik-Aktienindizes zeigen gemischte Ergebnisse, wobei chinesische Indizes die größten Gewinne verzeichnen. Futures-Kontrakte für europäische Indizes deuten auf einen leicht niedrigeren Start hin. Der gewählte Präsident Taiwans, Lai Ching-te, bereitet sich auf sein Amt vor. Das Wirtschaftswachstum Südkoreas übertrifft die Erwartungen. Kryptowährungen verzeichnen Rückgänge.

Der Mittwoch verspricht positive Aktienmärkte. Nach Gewinnen an der Wall Street setzten asiatische Indizes den Aufwärtstrend fort. Schwache PMI-Daten und Tesla-Ergebnisse beeinflussten die Märkte. Inflationsdaten aus Australien und ein Gesetzesentwurf des US-Senats für finanzielle Unterstützung der Ukraine, Israels und Taiwans waren ebenfalls wichtige Themen. Der australische Dollar, Gold, Rohöl und Kryptowährungen legten zu.

XTB: Nach noch unbestätigten Berichten eines bekannten „Phone Chip Expert“-Profils auf der Weibo-Plattform entwickelt Apple seinen eigenen KI-Server-Prozessor, möglicherweise unter Verwendung der 3nm-Technologie von TSMC. Der Aktie des Unternehmens gelang es, den schwächeren Eröffnungskurs auf der Welle dieser Berichte auszugleichen, aber insgesamt waren die Aktien des Unternehmens am Dienstag kaum verändert. Die Anleger versuchen immer noch…

Die Wall Street-Indizes handelten gestern höher, unterstützt durch die ausbleibende Eskalation im Nahen Osten. Asiatische und pazifische Indizes handelten heute überwiegend höher, während chinesische Indizes uneinheitlich handelten. Europäische Index-Futures deuten auf eine höhere Eröffnung in Europa hin. Kryptowährungen und Edelmetalle verzeichneten leichte Verluste, während Energie-Rohstoffe uneinheitlich handelten. Der Testsieger bei den Brokern 2023 ist XTB.

Weitere Trading News

Aktie im Fokus: Warner Bros. Discovery – Transnationaler Mediengigant mit 67,1% Wachstumspotenzial

Freedom24: Warner Bros. Discovery ist eines der größten Medienunternehmen der Welt und bietet ein breites Spektrum an Unterhaltungs-, Sport- und Informationsinhalten. Das Unternehmen produziert und vertreibt...

flatexDEGIRO startet mit Umsatz- und Ergebnissprung in das erwartete Rekordjahr 2024

flatex: Im ersten Quartal 2024 verzeichnete flatexDEGIRO einen Umsatz von 123 Millionen Euro, eine Steigerung von 25% gegenüber den 98 Millionen Euro des Vorjahresquartals. Das...

Aktie im Fokus: Deutsche Bank feiert “bestes Ergebnis seit 2013”

Bankenverband: Die Deutsche Bank hat für das erste Quartal dank eines florierenden Investmentgeschäfts und Kosteneinsparungen einen Gewinnanstieg auf 1,275 Milliarden Euro erreicht. Das entsprach einem...

Aktie im Fokus: Meta Platforms – mit dem Fahrstuhl abwärts

ActivTrades: Die Aktie von Meta Platforms (Facebook, Instagram, Threads, WhatsApp) schloss am Mittwoch, den 24. April 2024 an der Technologiebörse NASDAQ mit einem Kursverlust von 0,52...

Aktie im Fokus: Munich Re – Hauptversammlung beschließt Erhöhung der Dividende auf 15 Euro

Munich Re: Munich Re berichtete von einem herausragenden Geschäftsjahr 2023 mit einem Konzernergebnis von 4,6 Milliarden Euro, wodurch das Gewinnziel deutlich übertroffen wurde. Aufgrund dieser...

Aktie im Fokus: Deutsche Telekom – Analysten der Deutschen Bank sehen über 40 Prozent Kurspotenzial

flatex: Die Aktie des DAX-Konzerns Deutsche Telekom notierte am 24. Januar 2024 auf einem letzten hier für die Analyse relevanten Zwischenhoch von 23,40 Euro. Seitdem...

Marktüberblick: ifo Geschäftsklimaindex steigt, Evotec-Aktie stürzt ab, Kering mit Gewinnwarnung, Meta Quartalszahlen

flatex: Der Xetra-DAX schloss am Mittwoch mit einem Kursverlust von 0,27 Prozent und 18.088,70 Punkten. Zuvor ging es intraday auf bis zu 18.226,32 Punkte aufwärts....

Morgenticker am 25.04.2024: Asien gemischt, Europa im Minus, Kryptos geben nach

Asien-Pazifik-Aktienindizes zeigen gemischte Ergebnisse, wobei chinesische Indizes die größten Gewinne verzeichnen. Futures-Kontrakte für europäische Indizes deuten auf einen leicht niedrigeren Start hin. Der gewählte Präsident...

Und jedes Jahr grüßt das Murmeltier: Kommt der Mai-Effekt?

Baader Bank: Ähnlich wie im US-Spielfilm „Groundhog Day“ steigt auch bei Anlegern die Spannung: Bestätigt sich 2024 die bekannte Börsenregel, wonach Anleger im Mai, vor den...

Heiraten und Geld sparen – Finanzen für Frischgetraute

Bankenverband: Als Ehepaar lässt sich viel Geld sparen: Wer gemeinsam ins Eheleben startet, kann sein Haushaltsnettoeinkommen über die Steuerklassen erhöhen, profitiert von höheren Freibeträgen und spart...

Auto-Aktien im Fokus: VW, BMW und Mercedes-Benz alle mit über 5% Dividendenrendite

Finanznachrichten: Kennzahlen-Vergleich der drei deutschen Top Auto Marken: Volkswagen, Mercedes-Benz und BMW. Verglichen werden die aktuelle Geschäftstätigkeit, die finanzielle Gesundheit und die Marktperformance der drei...

ifo Geschäftsklimaindex im April 2024 gestiegen – dritter Anstieg in Folge

ifo Institut: München, 24. April 2024 – Die Stimmung unter den Unternehmen in Deutschland hat sich verbessert. Der ifo Geschäftsklimaindex ist im April auf 89,4...

Aktie im Fokus: Infineon – Berenberg-Analysten sehen rund 40 Prozent Kurspotenzial

flatex: Die Aktie des DAX-Konzerns Infineon Technologies notierte am 05. Juli 2022 via Xetra auf einem hier für die Analyse relevanten Zwischentief von 20,72 Euro. Die...

Morgenticker am 24.04.2024: Asien im Plus, Gold, Öl, Erdgas und Kryptowährungen legen zu

Der Mittwoch verspricht positive Aktienmärkte. Nach Gewinnen an der Wall Street setzten asiatische Indizes den Aufwärtstrend fort. Schwache PMI-Daten und Tesla-Ergebnisse beeinflussten die Märkte. Inflationsdaten...

Marktüberblick: SAP mit gemischten Ergebnissen aber positivem Ausblick, Einkaufsmanagerindex für die Eurozone steigt

flatex: Der Xetra-DAX ging am Dienstag mit einem kräftigen Kursgewinn von 1,55 Prozent und 17.137,65 Punkten aus dem Handel. Das Handelsvolumen via Xetra betrug rund...

Aktie im Fokus: Borussia Dortmund – Aktie zieht an, Ricken wird Sport-Geschäftsführer, PSG im Fokus

IG: Die Aktie der Borussia Dortmund GmbH & Co KGaA konnte auch nach Bekanntgabe struktureller Veränderungen im Geschäfts- und Unternehmensbereich Sport weiter anziehen. Nicht zuletzt dürften...

Aktie im Fokus: Monster Beverage – Lücke geschlossen

Société Générale: Die Aktie des Getränkeherstellers Monster Beverage hatte im Rahmen der Rally vom im vergangenen Oktober bei 47,13 USD markierten Korrekturtief im März das aus...

Aktie im Fokus: SAP – Deutschlands Börsenprimus mit 200-Milliarden Marktkapitalisierung

ActivTrades: Die Aktie der SAP SE schloss am Montag, den 22. April 2024 via Xetra mit einem Kursplus von 0,18 Prozent und 166,10 Euro. Auf Basis...

Aktie im Fokus: Gruppe Deutsche Börse beginnt Geschäftsjahr 2024 mit weiterem deutlichen Wachstum

Deutsche Börse: Die Deutsche Börse Gruppe startete das Jahr 2024 mit einem beeindruckenden Wachstum. Im ersten Quartal stiegen die Nettoerlöse um 16% auf 1,427 Milliarden...

Aktie im Fokus: Apple – Kommen die KI-Prozessoren?

XTB: Nach noch unbestätigten Berichten eines bekannten „Phone Chip Expert“-Profils auf der Weibo-Plattform entwickelt Apple seinen eigenen KI-Server-Prozessor, möglicherweise unter Verwendung der 3nm-Technologie von TSMC. Der...