EZB – House of Inflation?

Quirin Privatbank: Die jüngsten und überraschend hohen Inflationszahlen (Deutschland: 7,9%, Euro-Zone: 8,1%, USA: 8,6%) sowie die Entscheidung der US-Notenbank Fed, ihre Leitzinsen um 0,75 Prozentpunkte statt nur um 0,5 Punkte anzuheben, hat eine Welle der Kritik an der Europäischen Zentralbank (EZB) ausgelöst.

Sie sei bei der Inflationsbekämpfung zu zögerlich, nehme zu viel Rücksicht auf das Zinsniveau in den hoch verschuldeten Euro-Staaten und kümmere sich überhaupt zu sehr um Angelegenheiten, für die sie eigentlich gar nicht zuständig sei, wie die globale Klimaerwärmung sowie eine angeblich drohende „Fragmentierung“ der Euro-Zone.

So bezeichnet die EZB das unerwünschte Auseinanderdriften der Anleiherenditen innerhalb der Euro-Zone.

Aufgrund der Vielzahl dieser Aktivitäten – so lautet die teils harsche Kritik – vernachlässige sie ihre eigentliche Aufgabe, nämlich endlich die ausufernde Inflation in Europa zu bekämpfen, um für Preisstabilität zu sorgen.

Manche der genannten Kritikpunkte haben unserer Meinung nach durchaus eine gewisse Berechtigung, andere wiederum beruhen auf völlig falschen Vorstellungen davon, was die EZB oder auch jede andere Zentralbank zu leisten vermag und was eben nicht.

Daher möchten wir in unserem heutigen Logbuch diese Aspekte etwas vertiefen, indem wir zwei der am häufigsten auftauchenden Notenbankirrtümer richtigstellen:

Irrtum Nr. 1: Die EZB kann JETZT etwas gegen die aktuell hohe Inflation unternehmen.

Genau dies scheinen viele Kritiker zu glauben, wenn sie die EZB dafür rügen, dass sie trotz einer aktuellen Inflation von rund 8% lediglich eine deutliche Einschränkung ihrer Wertpapierkäufe (nur noch Reinvestition fälliger Anleihen) sowie eine Zinsanhebung um 0,25 Prozentpunkte für den 21. Juli (nächste EZB-Sitzung) in Aussicht stellt, ansonsten aber keine energischeren Reaktionen zeigt.

Dieser Kritik liegt jedoch eine falsche Vorstellung darüber zugrunde, wie schnell die Geldpolitik ihre Wirkung entfaltet. Sämtliche geldpolitischen Maßnahmen einer Zentralbank beginnen erst nach einer zeitlichen Verzögerung zu greifen; Schätzungen aufgrund historischer Erfahrungswerte gehen ungefähr von einem Jahr aus.

Wenn man also die EZB für die aktuelle Inflationsrate von rund 8% verantwortlich machen möchte, dann muss man sich folglich die Situation im Juni 2021 vor Augen führen, die sich nicht nur für die EZB in etwa wie folgt darstellte:

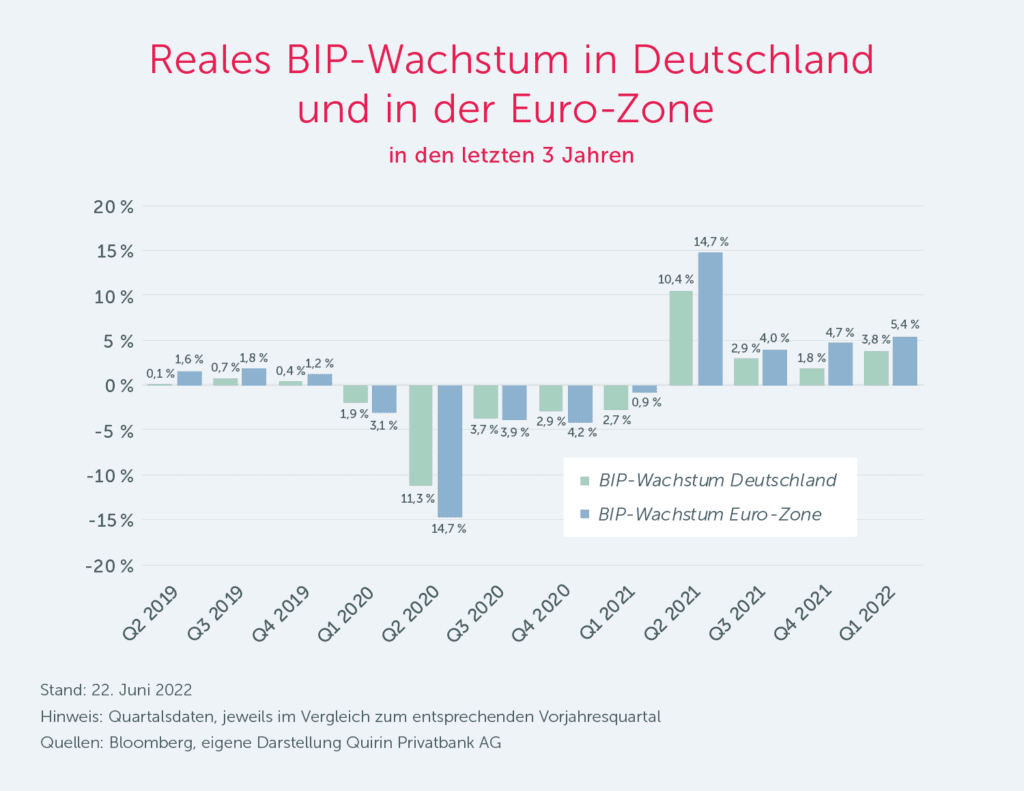

Die für die Euro-Zone wichtige deutsche Volkswirtschaft war gerade im Begriff, sich aus dem Einbruch aufgrund der Corona-Pandemie herauszuarbeiten.

Das Wachstum lag damals (im zweiten Quartal 2021) bei fulminanten 10,4% (in der Euro-Zone sogar bei +14,7%) nach mehreren Quartalen mit teils erheblich schrumpfender Wirtschaftsleistung (siehe Abbildung).

Die Inflationsrate Deutschlands lag seinerzeit bei 2,3% (Euro-Zone: 1,9%) und somit ziemlich genau da, wo sie entsprechend dem Inflationsziel der EZB von 2% auch sein sollte (siehe Abbildung).

Dass sich die Inflation im Verlauf von nur 12 Monaten derart heftig nach oben bewegen würde, war nicht einmal in Ansätzen erkennbar.

Jede geldpolitische Verschärfung, die seinerzeit bereits vereinzelt gefordert wurde, brachte das Risiko mit sich, der sich von Corona gerade wieder erholenden Wirtschaft einen empfindlichen Schlag zu versetzen.

Von der EZB jetzt hektische Aktivitäten aufgrund aktueller (Inflations-)Entwicklungen zu fordern, geht folglich völlig an der Sache vorbei.

Jede geldpolitische Maßnahme, die heute ergriffen würde, könnte frühestens in einem Jahr eine etwaige inflationsdämpfende Wirkung entfalten – wenn überhaupt.

Unabhängig von der zeitlichen Verzögerung stellt sich immer auch die Frage nach der grundsätzlichen Fähigkeit einer Zentralbank, inflationäre Tendenzen wirksam zu bekämpfen.

Dies führt uns zum zweiten weit verbreiteten Irrtum.

Irrtum Nr. 2: Die EZB kann jede Art von Inflation bekämpfen.

Für Endverbrauchende ist selbstverständlich jede Inflation schädlich, unabhängig davon, aus welcher Richtung sie kommt. Für eine erfolgreiche Inflationsbekämpfung ist es jedoch entscheidend, zu wissen, wo ihre genauen Ursachen liegen.

Hierbei ist zum einen relevant, ob die Preissteigerungen durch ein plötzliches und unvorhersehbares Ereignis (einen sogenannten „exogenen Schock“) ausgelöst wurden oder ob sie das Ergebnis einer bereits länger andauernden Entwicklung sind.

Darüber hinaus ist es aber auch wichtig zu wissen, ob die Preissteigerungen durch eine Angebotsverknappung oder aber durch eine überschießende Nachfrage ausgelöst werden.

Die aktuelle Dynamik der Inflationsentwicklung ist eindeutig auf den Ukraine-Krieg zurückzuführen bzw. auf die in der Folge ausgelösten Verknappungen auf der Angebotsseite der Rohstoffmärkte – insbesondere von Gas, Rohöl und Getreide.

Dies wird zusätzlich verstärkt durch die sich nur langsam entspannende Lieferkettenproblematik.

Es handelt sich daher um einen geradezu klassischen „Angebotsschock“, wie er beispielsweise auch in der ersten großen Ölkrise 1973 zu beobachten war. Aufgrund völlig unterschiedlicher Rahmenbedingungen ist die Situation der Siebzigerjahre mit der heutigen Lage allerdings nicht sinnvoll vergleichbar.

Unvergessen ist vielleicht dem einen oder anderen unserer Leserinnen und Leser der Spruch des damaligen Bundeskanzlers Helmut Schmidt: „Lieber 5% Inflation als 5% Arbeitslosigkeit.“

Wenn also die Ursache von Preissteigerungen sogenannte „exogene Schocks“ sind – wie der Krieg in der Ukraine und die durch COVID-19 ausgelöste Lieferkettenproblematik mit Blick auf China –, dann sind die Möglichkeiten einer Zentralbank, dagegen anzusteuern, äußerst gering.

Die Rohstoffpreis- und Lieferkettenentwicklungen entziehen sich schlicht und logischerweise dem Einflussbereich der Zentralbanken.

Eine von den Notenbanken initiierte restriktive Geldpolitik setzt in erster Linie bei der sogenannten „Nachfrageseite“ an. Steigende Zinsen im Zuge einer strafferen Zentralbankpolitik verteuern die Kreditkosten und dämpfen auf diese Weise eine eventuell überschießende und preistreibende Nachfrage, sowohl bei Unternehmensinvestitionen als auch beim privaten Konsum.

Davon kann derzeit aber keine Rede sein. Im Gegenteil: Manche Beobachtende malen bereits eine bevorstehende Rezession oder gar das Schreckensbild einer Stagflation an die Wand, d. h. anhaltendes Nullwachstum der Wirtschaft bei gleichzeitig heftig steigenden Preisen.

Ist die EZB also weitestgehend machtlos beim Kampf gegen hohe Inflationsraten?

Durch die beschriebenen Zusammenhänge sollte nun nicht etwa der Eindruck entstehen, dass die EZB in der aktuellen Situation völlig machtlos wäre.

Vielmehr möchten wir deutlich machen, dass sie das, was von vielen Seiten und insbesondere auch von der Presse vehement gefordert wird, nämlich die Inflation kurzfristig und deutlich zurückzuführen, definitiv nicht leisten kann.

Und das muss sie auch nicht, denn letztlich liegt hier nicht der entscheidende Punkt. Stattdessen ist es viel wichtiger, dass die EZB verhindert, dass sich das „Publikum“ an hohe Inflationszahlen gewöhnt und sie in sämtliche ökonomische Kalkulationen und Entscheidungen mit einfließen lässt.

Dies birgt nämlich die Gefahr, dass sich hohe Inflationszahlen durch eine Art „Selffulfilling Prophecy“ (selbsterfüllende Prophezeiung) auch in Zukunft verfestigen.

Damit das aber gelingt, ist neben angemessenen geldpolitischen Maßnahmen in erster Linie das Vertrauen der breiten Öffentlichkeit erforderlich.

Vertrauen, dass die Zentralbank willens und in der Lage ist, anhaltend hohe Preissteigerungstendenzen – nicht die aufgrund exogener Schocks kurzfristig hochschnellenden Inflationszahlen – erfolgreich zu bekämpfen.

Nach unserer Einschätzung ist dieses Vertrauen nach wie vor grundsätzlich intakt, denn aus den Daten passender Finanzinstrumente lassen sich bislang keine Erwartungen zukünftig ausufernder Inflationsraten ablesen.

So beträgt die Inflationserwartung, wie sie aus der Gegenüberstellung von herkömmlichen Bundanleihen und ihren inflationsgeschützten Pendants ermittelt werden kann („Breakeven Inflation Rate“), für die kommenden 12 Monate zwar gut 5% (Durchschnittswert für die nächsten 12 Monate), was interessanterweise unter der Schätzung der meisten Wirtschaftsforschungsinstitute liegt.

Aber für die nächsten 4, 8 und 11 Jahre fallen sie auf 2,64%, 2,27% und 2,17% … sind also alles andere als ausufernd (siehe Abbildung).

Unter den Investierenden haben sich offenbar noch keine Erwartungen länger andauernder hoher Inflationsraten verfestigt.

Die Tatsache, dass sich die aus den Kursen inflationsgeschützter Anleihen ermittelten (mittelfristigen) Inflationserwartungen nur knapp über dem von der EZB verfolgten Inflationszielwert von 2% liegen, interpretieren wir als ein weiteres eindeutiges Indiz für ein nach wie vor intaktes Vertrauen in die EZB.

Damit stehen die erwähnten Marktsignale in deutlichem Kontrast zu vielen Pressemeldungen, die den Eindruck erwecken, dass der Kampf gegen die hohe Inflation bereits verloren ist.

Fazit

Moderate mittel- und langfristige Inflationserwartungen einerseits und aktuell geradezu explodierende Inflationszahlen andererseits lassen unseres Erachtens nur einen Schluss zu:

Die Marktteilnehmerinnen und Marktteilnehmer wissen offenkundig, dass eine Inflationsrate, die aufgrund einer teilweisen Verdoppelung der Rohstoffpreise (innerhalb kurzer Zeit) hochgeschnellt ist, letztlich auf Dauer nicht auf einem solch extrem hohen Niveau verharren wird – nicht zuletzt auch aufgrund ihres Vertrauens in die EZB.

Dieses nach wie vor vorhandene grundsätzliche Vertrauen ist jedoch nicht für alle Zeiten in Stein gemeißelt. Wie jedes andere Vertrauen auch kann es schnell verspielt und nur schwer wieder zurückgewonnen werden. Entsprechend pfleglich sollte damit umgegangen werden.

Immer wieder aufgestellte Forderungen, die von der EZB die Unmöglichkeit einer raschen Absenkung der aktuellen Inflationszahlen verlangen und ihre Glaubwürdigkeit in Zweifel ziehen, wenn sie das nicht zu leisten vermag, sind daher ein Bärendienst am vorrangigen Ziel, auf absehbare Zeit wieder in ein normales Inflationsfahrwasser zurückzukehren.

Der in diesem Beitrag skizzierte, letztlich durchaus positive Inflationsausblick geht davon aus, dass sich die Inflation nicht durch die gesamte Volkswirtschaft frisst und sich im Zuge einer sogenannten Lohn-Preis-Spirale in allen wirtschaftlichen Segmenten breitmacht.

Das zu verhindern, ist die vorrangige Aufgabe der EZB.

Hierzu bedarf es einer ruhigen und verlässlichen Hand und keiner hektischen Aktivitäten. Dann wird ihr am Ende das gelingen, was sich derzeit viele sehnlich wünschen: das Verschwinden des Inflationsgespenstes.

Autor: Prof. Dr. Stefan May, Leiter Anlagemanagement der Quirin Privatbank

Themen im Artikel

Infos über Quirin Privatbank AG

Die Quirin Privatbank AG wurde 2006 als erste Honorarberaterbank in Deutschland gegründet – mit der Mission, die Menschen in Deutschland zu besseren Anlegern zu machen. Die Bank ist Spezialist für professionelle, individuelle Vermögensverwaltung und einen langfristigen Vermögensaufbau.

...

Disclaimer & Risikohinweis

Quirin Privatbank AG News

Quirin Privatbank: In letzter Zeit häufen sich solche oder ähnliche Schlagzeilen in Sachen Geldanlage. Sich anschließender Tenor: Auch Privatkunden können mit dem „richtigen“ Produkt vom „richtigen“ Anbieter nun einfach und schnell in exklusive und besonders lukrative Anlagesegmente investieren, wie zum Beispiel Private Equity. Von den dadurch erzielbaren Renditen und Wertzuwächsen – so die subtile Botschaft…

Quirin Privatbank: Neulich stand ich in einem unserer Meetingräume in der 7. Etage und blickte hinunter auf den Kurfürstendamm. Dabei hatte ich – tatsächlich zum ersten Mal in meinem Leben – das Gefühl: Ich bekomme langsam, aber sicher Höhenangst. Scheinbar eine Sache des Alters, zumindest bei mir, früher hat mir Höhe nie etwas ausgemacht. Nun,…

Quirin Privatbank: In nahezu jeder Börsenphase gibt es bestimmte Aktien, in die Anlegerinnen und Anleger regelrecht vernarrt sind. Man ist überzeugt, dass es sich bei den entsprechenden Werten um perfekte Investments handelt: Die Unternehmenstorys sind beeindruckend und stehen oft im Einklang mit aktuell zu beobachtenden technologischen oder gesellschaftlichen Entwicklungen (z. B. Künstliche Intelligenz oder Überalterung…

Quirin Privatbank: Manchmal habe ich das Gefühl, einige Marktteilnehmer schaffen sich ihre eigene Realität. Dieser Eindruck drängte sich mir neulich auf, als ich zwei Überschriften zu ein und demselben Thema gelesen habe, die unterschiedlicher nicht hätten sein können. In beiden Artikeln ging es um Finanzinstitute, die wir alle kennen: die Sparkassen. Diese werden selten müde zu…

Weitere Trading News

Aktie im Fokus: Warner Bros. Discovery – Transnationaler Mediengigant mit 67,1% Wachstumspotenzial

Freedom24: Warner Bros. Discovery ist eines der größten Medienunternehmen der Welt und bietet ein breites Spektrum an Unterhaltungs-, Sport- und Informationsinhalten. Das Unternehmen produziert und vertreibt...

flatexDEGIRO startet mit Umsatz- und Ergebnissprung in das erwartete Rekordjahr 2024

flatex: Im ersten Quartal 2024 verzeichnete flatexDEGIRO einen Umsatz von 123 Millionen Euro, eine Steigerung von 25% gegenüber den 98 Millionen Euro des Vorjahresquartals. Das...

Aktie im Fokus: Deutsche Bank feiert “bestes Ergebnis seit 2013”

Bankenverband: Die Deutsche Bank hat für das erste Quartal dank eines florierenden Investmentgeschäfts und Kosteneinsparungen einen Gewinnanstieg auf 1,275 Milliarden Euro erreicht. Das entsprach einem...

Aktie im Fokus: Meta Platforms – mit dem Fahrstuhl abwärts

ActivTrades: Die Aktie von Meta Platforms (Facebook, Instagram, Threads, WhatsApp) schloss am Mittwoch, den 24. April 2024 an der Technologiebörse NASDAQ mit einem Kursverlust von 0,52...

Aktie im Fokus: Munich Re – Hauptversammlung beschließt Erhöhung der Dividende auf 15 Euro

Munich Re: Munich Re berichtete von einem herausragenden Geschäftsjahr 2023 mit einem Konzernergebnis von 4,6 Milliarden Euro, wodurch das Gewinnziel deutlich übertroffen wurde. Aufgrund dieser...

Aktie im Fokus: Deutsche Telekom – Analysten der Deutschen Bank sehen über 40 Prozent Kurspotenzial

flatex: Die Aktie des DAX-Konzerns Deutsche Telekom notierte am 24. Januar 2024 auf einem letzten hier für die Analyse relevanten Zwischenhoch von 23,40 Euro. Seitdem...

Marktüberblick: ifo Geschäftsklimaindex steigt, Evotec-Aktie stürzt ab, Kering mit Gewinnwarnung, Meta Quartalszahlen

flatex: Der Xetra-DAX schloss am Mittwoch mit einem Kursverlust von 0,27 Prozent und 18.088,70 Punkten. Zuvor ging es intraday auf bis zu 18.226,32 Punkte aufwärts....

Morgenticker am 25.04.2024: Asien gemischt, Europa im Minus, Kryptos geben nach

Asien-Pazifik-Aktienindizes zeigen gemischte Ergebnisse, wobei chinesische Indizes die größten Gewinne verzeichnen. Futures-Kontrakte für europäische Indizes deuten auf einen leicht niedrigeren Start hin. Der gewählte Präsident...

Und jedes Jahr grüßt das Murmeltier: Kommt der Mai-Effekt?

Baader Bank: Ähnlich wie im US-Spielfilm „Groundhog Day“ steigt auch bei Anlegern die Spannung: Bestätigt sich 2024 die bekannte Börsenregel, wonach Anleger im Mai, vor den...

Heiraten und Geld sparen – Finanzen für Frischgetraute

Bankenverband: Als Ehepaar lässt sich viel Geld sparen: Wer gemeinsam ins Eheleben startet, kann sein Haushaltsnettoeinkommen über die Steuerklassen erhöhen, profitiert von höheren Freibeträgen und spart...

Auto-Aktien im Fokus: VW, BMW und Mercedes-Benz alle mit über 5% Dividendenrendite

Finanznachrichten: Kennzahlen-Vergleich der drei deutschen Top Auto Marken: Volkswagen, Mercedes-Benz und BMW. Verglichen werden die aktuelle Geschäftstätigkeit, die finanzielle Gesundheit und die Marktperformance der drei...

ifo Geschäftsklimaindex im April 2024 gestiegen – dritter Anstieg in Folge

ifo Institut: München, 24. April 2024 – Die Stimmung unter den Unternehmen in Deutschland hat sich verbessert. Der ifo Geschäftsklimaindex ist im April auf 89,4...

Aktie im Fokus: Infineon – Berenberg-Analysten sehen rund 40 Prozent Kurspotenzial

flatex: Die Aktie des DAX-Konzerns Infineon Technologies notierte am 05. Juli 2022 via Xetra auf einem hier für die Analyse relevanten Zwischentief von 20,72 Euro. Die...

Morgenticker am 24.04.2024: Asien im Plus, Gold, Öl, Erdgas und Kryptowährungen legen zu

Der Mittwoch verspricht positive Aktienmärkte. Nach Gewinnen an der Wall Street setzten asiatische Indizes den Aufwärtstrend fort. Schwache PMI-Daten und Tesla-Ergebnisse beeinflussten die Märkte. Inflationsdaten...

Marktüberblick: SAP mit gemischten Ergebnissen aber positivem Ausblick, Einkaufsmanagerindex für die Eurozone steigt

flatex: Der Xetra-DAX ging am Dienstag mit einem kräftigen Kursgewinn von 1,55 Prozent und 17.137,65 Punkten aus dem Handel. Das Handelsvolumen via Xetra betrug rund...

Aktie im Fokus: Borussia Dortmund – Aktie zieht an, Ricken wird Sport-Geschäftsführer, PSG im Fokus

IG: Die Aktie der Borussia Dortmund GmbH & Co KGaA konnte auch nach Bekanntgabe struktureller Veränderungen im Geschäfts- und Unternehmensbereich Sport weiter anziehen. Nicht zuletzt dürften...

Aktie im Fokus: Monster Beverage – Lücke geschlossen

Société Générale: Die Aktie des Getränkeherstellers Monster Beverage hatte im Rahmen der Rally vom im vergangenen Oktober bei 47,13 USD markierten Korrekturtief im März das aus...

Aktie im Fokus: SAP – Deutschlands Börsenprimus mit 200-Milliarden Marktkapitalisierung

ActivTrades: Die Aktie der SAP SE schloss am Montag, den 22. April 2024 via Xetra mit einem Kursplus von 0,18 Prozent und 166,10 Euro. Auf Basis...

Aktie im Fokus: Gruppe Deutsche Börse beginnt Geschäftsjahr 2024 mit weiterem deutlichen Wachstum

Deutsche Börse: Die Deutsche Börse Gruppe startete das Jahr 2024 mit einem beeindruckenden Wachstum. Im ersten Quartal stiegen die Nettoerlöse um 16% auf 1,427 Milliarden...

Aktie im Fokus: Apple – Kommen die KI-Prozessoren?

XTB: Nach noch unbestätigten Berichten eines bekannten „Phone Chip Expert“-Profils auf der Weibo-Plattform entwickelt Apple seinen eigenen KI-Server-Prozessor, möglicherweise unter Verwendung der 3nm-Technologie von TSMC. Der...