Aktie im Fokus: iPhone 15 Debüt – steht Apple ein Wendepunkt bevor?

In dieser Zeit erfreute sich der Silicon-Valley-Riese an fast exponentiell wachsenden Verkaufszahlen seiner Flaggschiff-Produkte, gefolgt von Rekordumsätzen, Gewinnspannen und Aktienrückkäufen im Wert von Hunderten von Milliarden Dollar.

Die Vorstellung des neuen iPhone 15 brachte jedoch keine weitere technologische Revolution mit sich.

Die Änderungen gegenüber der vorherigen Version des “Apple-Telefons” wirken eher kosmetisch als bahnbrechend.

Auch die neue Apple Watch hat die Welt der neuen Technologie trotz einiger “Gadget”-Funktionen nicht aufgerüttelt.

Darüber hinaus erfolgte die Einführung des neuen iPhones zu einer Zeit, in der die Weltwirtschaft auf einem schmalen Grat balanciert und in der Ära der angespannten Beziehungen zwischen Washington und Peking vor einer Rezession zurückschreckt.

Wird sich die Einführung des neuen Modells als ein weiterer “Geschäftserfolg” für das Unternehmen erweisen?

Oder vielleicht eine rote Fahne, die der Wall Street den Wendepunkt zeigt?

Denn wenn etwas nicht ewig dauern kann, muss es irgendwann enden.

Turbulenzen voraus?

Tatsache ist, dass Apple die Merkmale eines Wachstumsunternehmens (dynamische Umsatz- und Gewinnsteigerungen) und eines “Wertes” (fundamentale “Qualität”, Wettbewerbsvorteile) in sich vereint (oder vereint hat).

Der fundamentale Wert der Marke Apple als Ganzes wird durch die Tatsache unterstrichen, dass ihre Aktien mehr als die Hälfte des Portfolios von Berkshire Hathaway, dem Investmentvehikel von Warren Buffett, ausmachen.

Ein breiter Geschäftsgraben und die konsequente Ausweitung des Marktanteils (bei gleichzeitiger Gewinnung “treuer” Kunden) haben Apple zu einem wachsenden Unternehmen gemacht, selbst in Zeiten hoher Inflation.

Geschicktes Management, Aktienrückkaufprogramme und steigende Multiplikatoren – mit einem Wort, das Unternehmen “beherrschte” Qualität und großartige Ergebnisse.

Die “billige” Fertigung in Asien stützte die Nettomargen.

Die iOS-Software wurde für viele zum Maßstab für Intuitivität und Qualität (auch wenn die Behauptung, sie übertreffe den Rivalen Android, subjektiv erscheint).

Mit der steigenden Flut hat sich der Markt, der mehr als ein Jahrzehnt lang positiv überrascht war, immer mehr davon überzeugt, dass dieses Wachstum noch lange Zeit anhalten wird. Vielleicht sogar für immer.

Mit diesen Erwartungen stiegen auch die Aktien des kalifornischen Riesen.

Ist das wirklich so offensichtlich?

Es wäre ein Fehler, Konkurrenten wie Samsung zu unterschätzen.

Wenn man die Messlatte für Apple nach einem so beeindruckenden Wachstum und aufeinander folgenden, immer “aufregenderen” Produkteinführungen immer höher legt, besteht zudem die Gefahr von Enttäuschungen.

Es scheint angemessen, die unglaubliche Ära des mehrjährigen Wachstums des Unternehmens mit einem Hürdenlauf zu vergleichen, bei dem ein Athlet ein Hindernis nach dem anderen überwindet – aber mit jedem weiteren Hindernis verliert er ein wenig an Kraft, was sich immer mehr bemerkbar macht.

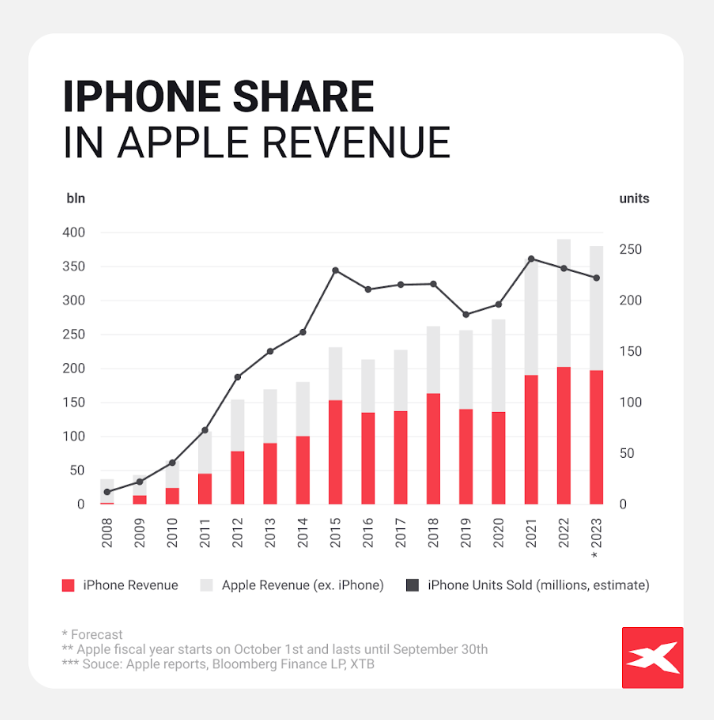

Die iPhone-Verkäufe sind seit 2021 im Jahresvergleich rückläufig – wird sich dieser Rückgang beschleunigen? Nach Bereinigung um Saisonalität und Risikofaktoren erwarten wir, dass die Gesamtzahl der verkauften Modelle im Geschäftsjahr 2023 221 Millionen Einheiten erreichen wird, was sich langsam dem Niveau von 2018 nähert und unter dem Ergebnis liegt, das zumindest 2015 erreicht wurde. Es ist erwähnenswert, dass das iPhone in den letzten Jahren das stärkste Produkt des Unternehmens war, und der Rückgang seiner Verkäufe wird wahrscheinlich mit einem starken Rückgang der Nachfrage nach anderen Produkten einhergehen. Quelle: Bloomberg Finance LP, XTB Research

Eine Kombination negativer Faktoren

Sollte die Dynamik der iPhone-Verkäufe jemals alarmierend nachlassen, scheint das heutige makroökonomische Umfeld die “beste Gelegenheit” dafür zu sein. Zugegeben, das Nettovermögen der US-Haushalte befindet sich heute auf einem Rekordhoch (nach Angaben der Federal Reserve fast 155 Billionen Dollar).

Auch die Arbeitslosigkeit ist (trotz der wirtschaftlichen Verlangsamung in China) kein Problem für das Unternehmen – in den meisten großen Volkswirtschaften ist sie sehr niedrig.

Die Frage ist jedoch: Wird der Konsum auf dem derzeitigen Niveau bleiben?

Diese makroökonomische Situation dürfte sich jedoch in den kommenden Monaten ändern, wenn die Zentralbanken die Inflation drosseln und damit das Wirtschaftswachstum bremsen.

Es scheint, dass ein härterer Schlag gegen den Arbeitsmarkt und das Lohnwachstum eher eine Frage der Zeit und des Umfangs ist.

Wie wird Apple damit umgehen? Dies ist nicht das einzige Problem und nur die Spitze des wirtschaftlichen Eisbergs. Hohe Zinssätze bedeuten teurere Kredite und höhere Raten.

Bislang wurde ein beträchtlicher Teil der Produkte des Unternehmens über verschiedene Formen von Krediten gekauft.

Hinzu kommen die Kreditverknappung bei den Banken (höhere Hürden für die Kreditnehmer) und das Problem der hoch verschuldeten Haushalte, die in einer Zeit, in der die Zinsen nahe Null lagen, eifrig Kredite aufnahmen…

Dies dürfte sich ebenfalls auf die Verkaufsdynamik auswirken.

Dazu kommen noch geopolitische Fragen.

Zwischen den USA und China gibt es nach wie vor starke Reibungen, und die beiden Seiten versuchen gewissermaßen, den Faden der gegenseitigen Abhängigkeit zu zerreißen, was zu einer weiteren Eskalation führen könnte.

Apple trägt die Hauptlast einer schrittweisen Verlagerung der Produktion von China in die asiatischen Nachbarländer.

Kurz vor der Markteinführung des iPhones haben die chinesischen Regulierungsbehörden die Verwendung von Apple-Telefonen durch Regierungsbeamte verboten.

Morgan Stanley schätzt, dass das Verbot in diesem Jahr einen Umsatzrückgang von etwa 4 % bedeutet.

China macht etwa 20 % des Apple-Marktes aus, aber die Frage ist eher, ob das chinesische Verbot nicht in irgendeiner Weise ausgedehnt wird…

Der Handelskrieg ist ein weiterer Grund, warum sich Apple an einem Scheideweg befindet.

Dieses Risiko war in den vorherigen zwölf Jahren der Geschäftstätigkeit des Unternehmens nicht offensichtlich.

Rote Flaggen?

Es scheint, als hätten wir den Auftakt zu dieser Geschichte bereits in den Q2-Ergebnissen gesehen, die trotz eines beeindruckenden Nettogewinns darauf hindeuteten, dass die Nachfrage nach “Apple” nicht mehr so lebhaft ist – insbesondere die geringeren Verkäufe betrafen iPads oder Macbooks.

Natürlich entwickeln sich die margenstarken Dienste von Apple (TV, Pay usw.) sehr gut, aber wir sollten nicht vergessen… Ihr Wachstumspotenzial ist durch die Geräteverkäufe – hauptsächlich iPhones – etwas eingeschränkt.

Die Nachfrage nach dem iPhone scheint also eine Art Basis für weiteres Wachstum zu sein. Wenn das Wachstum ausbleibt oder sich die Maßnahmen als äußerst unbefriedigend erweisen, könnte der Markt beginnen, Apple als ein Unternehmen zu betrachten, das seinen “Moment im Rampenlicht” hinter sich hat.

Schließlich kennt die Geschichte viele Fälle, in denen große Unternehmen an bestimmte Grenzen stießen.

Erwähnenswert sind auch die Fälle von Unternehmen wie Xerox und Polaroid, die in ihrer Blütezeit ebenfalls “zum Wachstum verdammt” waren.

Im Juli warnte das weltgrößte Luxuskonglomerat LVMH, dass die Nachfrage nach Luxusprodukten in den USA stark zurückgegangen sei.

Die Warnung von LVMH scheint also ernst zu sein, auch wenn ihre direkten Auswirkungen auf die Ergebnisse von Apple in diesem Quartal ungewiss sind.

Saisonal gesehen war das dritte Quartal (das vierte nach den steuerlichen Kennzahlen des Unternehmens) jedoch oft das schwächste, und nach der Markteinführung des iPhones lag der Aktienkurs von Apple am Ende des Quartals in 75 % der Fälle niedriger.

Laut Counterpoint Research wurden im zweiten Quartal weltweit 294,5 Millionen Smartphones ausgeliefert, verglichen mit 268 Millionen im ersten Quartal. Apple konnte sich am stärksten gegen die Konkurrenz behaupten.

Die Zahl der ausgelieferten iPhones lag bei 45,3 Millionen gegenüber 46,5 Millionen zuvor (aber immer noch ein niedriger Wert).

Das Pendel von Apple

Die positiven Faktoren, die den Umsatz und das Geschäftswachstum von Apple beflügelt haben, scheinen allmählich zu schwinden.

Wir sollten jedoch bedenken, dass die Marktsituation von unzähligen, auch zufälligen Faktoren beeinflusst wird und die Zukunft sehr schwer genau abzuschätzen ist.

Wir wissen zwar nicht, wie die Zukunft aussehen wird, aber wir sollten versuchen, den aktuellen Stand der Dinge gut einzuschätzen.

Derzeit scheint Apple nicht überbewertet zu sein, und das Unternehmen ist weit von einer “verrückten Bewertung” entfernt, die der von Nvidia oder anderen Technologieunternehmen ähnelt.

Es ist jedoch schwer zu sagen, dass die heutige Bewertung eine “Sicherheitsmarge” für den Fall einer Rezession darstellt, die möglicherweise dramatische Veränderungen bei der Zahl der verkauften Geräte mit sich bringen könnte.

Natürlich darf das Wachstum von Apple nicht abgeschrieben werden, und die Bullen warten gespannt auf die Veröffentlichung von VR Vision Pro, die den Markt für virtuelle Realität “wiederbeleben” könnte.

Auch die Weiterentwicklung der künstlichen Intelligenz – wenn sie in neue “Siri”-Funktionen umgesetzt wird – könnte den Markt beflügeln.

Die wichtigsten Änderungen des neuen iPhone-Modells betreffen die USB-C-Konnektivität, die Kamera (obwohl das Nachtmodus-Foto in der Präsentation für Kontroversen sorgte – die Qualität war fragwürdig), den A17-Prozessor und die Fähigkeiten der leistungsstärksten Pro-Versionen.

Wird die Funktion “Fingerschnippen”, mit der man seinen Puls mit der nächsten Generation der Apple Watch überprüfen kann, den Verkauf ankurbeln? Werden die Spielefunktionen der neuen iPhones die Verkaufszahlen ausreichend steigern?

Es ist wahrscheinlich, dass sich das Geschäft von Apple selbst unabhängig vom wirtschaftlichen Klima behaupten wird. Selbst wenn sich sein Wachstum verlangsamt oder zurückgeht. Die Frage ist, was mit der Bewertung an der Börse passieren wird, die in erster Linie von Faktoren wie Psychologie – Gier und Angst – beeinflusst wird. Hier werden die Zweifel immer größer.

Die Märkte haben die Apple-Veranstaltung offenbar ohne Feuerwerk aufgenommen – von einem technologischen Durchbruch ist diesmal nicht die Rede. Nach der Präsentation des iPhone 15 sank die Apple-Aktie an der Nasdaq-Börse um fast 1,5%.

Tageschart der Apple-Aktie (AAPL.US). Das erste wichtige Unterstützungsniveau im Abwärtsszenario scheint bei 165 $ zu liegen, wo wir das 23,6-Retracement der Aufwärtswelle vom März 2020 und den wichtigen Durchschnitt sehen, der theoretisch den Trend definiert – SMA200 (rote Farbe). Quelle: XTB-Plattform

Themen im Artikel

Infos über XTB

- Online Broker

- Daytrade Broker

- Forex Broker

- CFD Broker

- Krypto Broker

Das Handelsangebot von XTB umfasst eine Produktpalette von über 2.300 CFDs auf Aktien, ETFs, Aktienindizes, Rohstoffe, Devisen und Kryptowährungen. Zudem können bei XTB 3.500 echte Aktien und 400 ETFs der 16 größten Börsenplätze weltweit ab 10 Euro Mindestordervolumen ohne Kommission (bei mona...

Disclaimer & Risikohinweis

76% der Kleinanlegerkonten verlieren Geld beim CFD-Handel mit diesem Anbieter.

CFDs sind komplexe Instrumente und gehen wegen der Hebelwirkung mit dem hohen Risiko einher, schnell Geld zu verlieren. 78% der Kleinanlegerkonten verlieren Geld beim CFD-Handel mit diesem Anbieter. Sie sollten überlegen, ob Sie verstehen, wie CFDs funktionieren, und ob Sie es sich leisten können, das hohe Risiko einzugehen, Ihr Geld zu verlieren. Anlageerfolge sowie Gewinne aus der Vergangenheit garantieren keine Erfolge in der Zukunft. Inhalte, Newsletter und Mitteilungen stellen keine Handlungsansätze von XTB dar. Telefonate können aufgezeichnet werden.

XTB S.A. German Branch ist Finanzdienstleister mit registriertem Sitz in der Joachimsthaler Straße 10 in 10719 Berlin, Deutschland, eingetragen im Handelsregister beim Amtsgericht Frankfurt am Main, Deutschland; Handelsregisternummer: HRB 84148. XTB S.A. German Branch ist registriert bei der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) und unterliegt grundsätzlich der Aufsicht und Kontrolle der polnischen Finanzaufsichtsbehörde KNF.

XTB News

XTB: Gold sollte es (idealerweise zu Wochenbeginn) schaffen, sich wieder über der SMA20 zu etablieren. Sollte dies abgebildet werden, so wäre dies zunächst ein Achtungserfolg. Wesentlich wird sein, ob es Gold auch schafft, sich zügig weiter aufwärts zu schieben. Stellen sich diese Bewegungen ein, so besteht die Perspektive, dass es wieder an die 2.400 US-Dollar und…

Die Wall Street-Stimmung verbesserte sich nach höheren Gewinnen von Microsoft und Alphabet. Die Bank of Japan hielt die Zinssätze konstant, was den Yen schwächte. Asiatische Märkte stiegen, während der australische ASX fiel. Europäische Futures deuten auf eine höhere Marktöffnung hin. Öl, Erdgas, Gold und Silber steigen leicht, während Bitcoin leicht verliert. US-Außenminister Blinken betonte die Vermeidung von Konflikten bei einem Treffen mit Chinas Außenminister Wang Yi.

Asien-Pazifik-Aktienindizes zeigen gemischte Ergebnisse, wobei chinesische Indizes die größten Gewinne verzeichnen. Futures-Kontrakte für europäische Indizes deuten auf einen leicht niedrigeren Start hin. Der gewählte Präsident Taiwans, Lai Ching-te, bereitet sich auf sein Amt vor. Das Wirtschaftswachstum Südkoreas übertrifft die Erwartungen. Kryptowährungen verzeichnen Rückgänge.

Der Mittwoch verspricht positive Aktienmärkte. Nach Gewinnen an der Wall Street setzten asiatische Indizes den Aufwärtstrend fort. Schwache PMI-Daten und Tesla-Ergebnisse beeinflussten die Märkte. Inflationsdaten aus Australien und ein Gesetzesentwurf des US-Senats für finanzielle Unterstützung der Ukraine, Israels und Taiwans waren ebenfalls wichtige Themen. Der australische Dollar, Gold, Rohöl und Kryptowährungen legten zu.

Weitere Trading News

Gold: Phase der Konsolidierung

XTB: Gold sollte es (idealerweise zu Wochenbeginn) schaffen, sich wieder über der SMA20 zu etablieren. Sollte dies abgebildet werden, so wäre dies zunächst ein Achtungserfolg. Wesentlich...

Aktie im Fokus: Monster Beverage – Lücke geschlossen

Société Générale: Die Aktie des Getränkeherstellers Monster Beverage hatte im Rahmen der Rally vom im vergangenen Oktober bei 47,13 USD markierten Korrekturtief im März das aus...

Änderung der Handelszeiten im Mai 2024

Libertex: Libertex weißt Anleger darauf hin, daß sich auf Grund von Feiertagen die Handelszeiten für einige Instrumente ändern. Name (Ticker) Änderung der Handelszeiten HSI, IDCB,...

DAX schließt wieder über 18.000 Punkte

onemarkets: Nach zuletzt schwachen Wochen schloss der DAX in der abgelaufenen Woche mit einem Kursplus. Katalysator der leichten Erholung waren vor allem gute Unternehmenszahlen. Grund zur...

Geldanlage: 87 Prozent der aktiven Fonds-Manager schlagen den Markt nicht

Quirin Privatbank: „Rauchen ist schädlich“ – das ist allgemein bekannt, unabhängig davon, ob man wie ich nie geraucht hat oder wie ein guter Freund schon...

Wie gut stabilisieren Anleihen ein Portfolio?

quirion: Die Kurse von Anleihen schwanken in der Regel weit weniger stark als die von Aktien. Gelegentlich kommt es aber auch am Anleihemarkt zu größeren...

Wie weit kann die EZB der Fed vorauseilen?

DWS Investments: Wir gehen davon aus, dass die Europäische Zentralbank (EZB) die Leitzinsen noch vor der Federal Reserve (Fed) senken wird. Das scheint inzwischen so...

ETF-Monitor: Die Rekordjagd geht weiter

DEKA ETFs: Neue Argumente für die Börsenrallye gab es im März keine, und so wurden angesichts der steigenden Kurse die bekannten bemüht: Sinkende Inflation, robustes Wirtschaftswachstum...

Aktie im Fokus: Alphabet (Google) – Super Zahlen, Kurssprung und Dividenden-Bonus

CMC Markets: Die Alphabet-Aktie hat sich in den vergangenen 12 Monaten durch einige Höhen und Tiefen kämpfen müssen, dabei aber immer wieder Comeback-Qualitäten gezeigt. Obwohl die...

Gold: Im Höhenrausch

Helaba: Gold jagt von einem Rekord zum nächsten. Trotz steigender Realzinsen und enttäuschter Hoffnungen auf Zinssenkungen der Fed bleibt das Edelmetall in Reichweite seiner jüngsten...

Aktie im Fokus: Gruppe Deutsche Börse beginnt Geschäftsjahr 2024 mit weiterem deutlichen Wachstum

Deutsche Börse: Die Deutsche Börse Gruppe startete das Jahr 2024 mit einem beeindruckenden Wachstum. Im ersten Quartal stiegen die Nettoerlöse um 16% auf 1,427 Milliarden...

6 Gründe, die für Schwellenländeraktien sprechen

Lazard: Ein möglicher Sieg Donald Trumps bei den bevorstehenden US-Präsidentschaftswahlen, der anhaltende Gegenwind in China und eskalierende Spannungen im Nahen Osten – dies sind aus...

Goldpreis auf dem Rückzug – PCE-Daten robuster als gedacht

IG: Robuste US-Preisdaten haben Anleger am Goldmarkt am Freitagnachmittag verprellt. Denn in diesem Zusammenhang wachsen die geldpolitischen Sorgenfalten der Anleger. Bereits am kommenden Mittwoch kommt die...

Consorsbank: 5 Aktienanleihen mit bis zu 12,25% p.a. auf Siemens Energy, Barrick Gold, Porsche und Lufthansa

Consorsbank: Aktuell können Anleger bei der Consorsbank eine Aktienanleihe Protect auf Siemens Energy mit 12,25% Kupon, eine Aktienanleihe Protect auf Barrick Gold mit 7,90% Kupon,...

comdirect Aktion: 9,2% mit Aktienanleihe Protect auf Porsche AG

comdirect: Kunden der comdirect können die Anleihe des Emittenten DZ Bank noch bis zum 21. Mai 2024 zeichnen. Die Laufzeit beträgt 12 Monate, die Barriere...

Marktüberblick: Deutsche Bank begeistert Aktionäre, BASF verzeichnet Rückgang bei Umsatz und Gewinn, Alphabet übertrifft Erwartungen

flatex: Der Xetra-DAX schloss am Donnerstag mit einem Kursverlust von 0,95 Prozent und 17.917,28 Punkten. Das Handelsvolumen via Xetra betrug rund 4,340 Milliarden Euro. Am...

Nachlassende US-Wirtschaft bremst DAX aus, Deutsche Bank mit Milliardengewinn zum Jahresstart

ActivTrades: Jetzt wird auch die US-Wirtschaft schwächer. Am gestrigen Donnerstag wurden die Wirtschaftswachstumsraten der USA vorgestellt. Die nicht unerwartete, aber doch überraschende Erkenntnis des Marktes...

Morgenticker am 26.04.2024: Asien und Europa im Plus, Öl, Gas und Edelmetalle legen zu, Kryptos geben nach

Die Wall Street-Stimmung verbesserte sich nach höheren Gewinnen von Microsoft und Alphabet. Die Bank of Japan hielt die Zinssätze konstant, was den Yen schwächte. Asiatische...

Aktie im Fokus: Warner Bros. Discovery – Transnationaler Mediengigant mit 67,1% Wachstumspotenzial

Freedom24: Warner Bros. Discovery ist eines der größten Medienunternehmen der Welt und bietet ein breites Spektrum an Unterhaltungs-, Sport- und Informationsinhalten. Das Unternehmen produziert und vertreibt...