Playbook eines Traders: Leben in interessanten Zeiten

Pepperstone: Wir blicken auf die vergangene Woche zurück, in der die US-Aktienmärkte mit neuen Höchstständen beim S&P500 und dem NAS100 allen großen Aktienmärkten die Show stahlen.

Die KI-Werte erlebten am Freitag einen Höhenflug, bei dem vor allem Nvidia, Broadcom und AMD auf ihre Kosten kamen.

Da 16% der Marktkapitalisierung des S&P500 in dieser Woche Bericht erstatten, werden Gewinne und Unternehmensaussichten eine größere Rolle für die Kursentwicklung spielen – angesichts des positiven Geldflusses ist es schwer, diese Märkte zu shorten, aber es ist auch schwer, sie zu verfolgen.

Tesla und Netflix sind in dieser Woche die Favoriten der Trader, wobei die Optionsmärkte (am Tag der Berichterstattung) Bewegungen von -/+ 5,4% bzw. 7,5% erwarten.

Netflix verzeichnete am Tag der Bekanntgabe der 2023 Q3 Zahlen einen Kursanstieg von 16,1%, so dass Long-Positionen auf etwas Ähnliches hoffen werden, um den Kurs über 500 $ zu bringen.

Bei einem Tagesschlusskurs unter dem 50-Tage-MA könnten Exit Maßnahmen wohl eine Schlussfolgerung sein.

Dagegen wurden der HK50 und der CHINAH um mehr als 5% geschrumpft, und Short-Positionen sind nach wie vor das Mittel der Wahl, obwohl eine überraschende Senkung des Leitzinses für ein- und fünfjährige Papiere einen ordentlichen Umschwung nach oben bewirken würde.

Zentralbanker-Zurückhaltung führt zu Anstieg der Anleiherenditen und stützt USD

Die Zurückhaltung mehrerer Zentralbanker in Bezug auf den Zeitpunkt und das Ausmaß von Zinssenkungen (die in den Swap-Märkten eingepreist sind) führte in der vergangenen Woche zu einem Anstieg der Anleiherenditen am vorderen Ende des Marktes, wobei der Markt neu bewertete, ob der März für viele Zentralbanken tatsächlich der richtige Zeitpunkt für den Beginn eines Zinssenkung Zyklus ist.

Im Falle der US-Notenbank ist die implizite Wahrscheinlichkeit auf 50% gefallen, und diese Einpreisung dürfte sich bis zur Veröffentlichung der PCE-Kerndaten im Laufe der Woche halten.

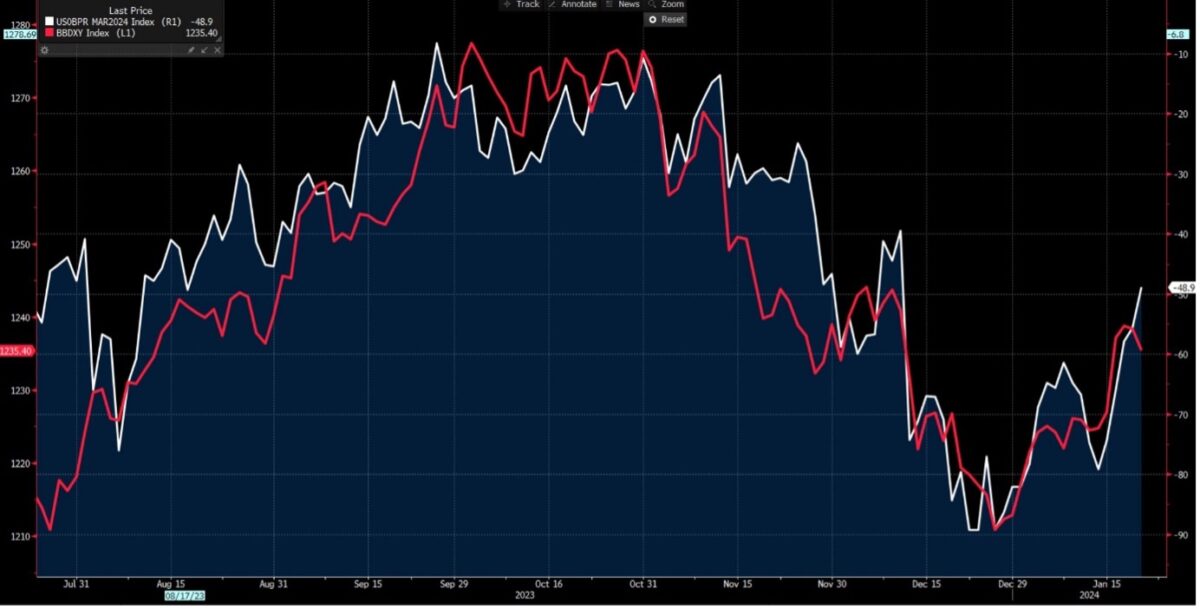

Der USD steht in einem angemessenen Verhältnis zu der sich entwickelnden impliziten Einpreisung einer Zinssenkung durch die US-Notenbank im März: Wenn die Wahrscheinlichkeit einer Zinssenkung sinkt, steigt der USD (und umgekehrt).

Der breite USD im Vergleich zur impliziten Wahrscheinlichkeit einer Zinssenkung um 25 Basispunkte auf der FOMC-Sitzung im März:

Der NZD wird angesichts des anstehenden Q4 CPI-Prints aufmerksam beobachtet, und Trader sehen Anzeichen für divergierende Pfade zwischen der RBA und der RBNZ bei der Marktpreisbildung – bei einer Momentum-Bewegung durch 0,6100 könnten NZDUSD-Shorts und AUDNZD-Longs auf dem aktuellen Spot-Niveau in Betracht gezogen werden, die bei einem Abschluss durch den 200-Tage-MA hinzukommen.

Während Nat-Gas angesichts des freien Falls des Preises große Aufmerksamkeit erhält, ist Rohöl ebenfalls auf dem Radar, wobei Erholungen kürzlich bis 75,20 $ verkauft und Dips bei 70 $ gekauft wurden – ein Bruch auf beiden Seiten dieser Spanne könnte von Bedeutung sein.

Auch die Politik rückt mit der REP-Vorwahl in New Hampshire am Dienstag in den Fokus – sie wird kein Markt Ereignis sein, könnte aber Trump einen Schritt näher an die REP-Kandidatur heranbringen, ein Schicksal, das die meisten durchaus erwarten.

Wichtige Wirtschaftsdaten für Trader

Chinesischer Leitzins für 1- und 5-jährige Darlehen – Nachdem die PBoC letzte Woche überraschend den Zinssatz für die Medium-Lending Facility (MLF) unverändert gelassen hat, geht der Markt nun davon aus, dass die PBoC auch den Leitzins für 1- und 5-jährige Darlehen unverändert bei 4,2% bzw. 3,45% belassen wird. Der CHINAH war in der vergangenen Woche der schwächste große Aktienmarkt (-6,5%) und könnte die Tiefststände vom Oktober 2023 wieder erreichen, wenn die chinesischen Behörden keine signifikanten Maßnahmen ergreifen.

BoJ-Sitzung (23. Januar, keine Zeitangabe) – Dies dürfte eine Angelegenheit mit geringer Volatilität sein, bei der die Erwartungen für eine Änderung der Politik bei dieser Sitzung unglaublich niedrig sind, und man wäre sehr überrascht, wenn die BoJ die Zinsen aus dem negativen Bereich anheben würde. Bedenken Sie, dass die BoJ auf dieser Sitzung neue VPI- und BIP-Prognosen vorlegen wird, und diese könnten sehr aufschlussreich für die künftige Notwendigkeit sein, von einer negativen Zinssetzung abzuweichen.

NZ Q4 CPI (23 Jan 22:45 Uhr) – Der Markt sieht den Q4 CPI bei 0,5% QoQ / 4,7% YoY (von 5,6%. Dies ist ein klares Risiko für NZD-Engagements, bei denen das Ergebnis dazu führen könnte, dass der Markt in Frage stellt, ob die RBNZ früher/später als in den aktuellen Preisen (in Swaps) angegeben mit der Lockerung im Mai beginnen wird, wobei bis zum Jahresende Senkungen in Höhe von 91 Basispunkten erwartet werden. Bei AUDNZD scheint aufgrund der zunehmenden Divergenz der Zentralbankpolitik ein Aufwärtspotenzial.

EU HCOB PMI für das verarbeitende Gewerbe und den Dienstleistungssektor (24. Jan., 9:15 Uhr) – der Markt sieht in beiden Umfragen eine leichte Verbesserung auf 44,8 (von 44,4) bzw. 49,0 (48,8). Ein PMI für den Dienstleistungssektor, der über 50 liegt, würde wahrscheinlich EUR-Käufe fördern.

UK S&P PMI für das verarbeitende Gewerbe und den Dienstleistungssektor (24. Januar 10:30 Uhr) – Der Konsens ist, dass sich der Diffusionsindex für das verarbeitende Gewerbe leicht auf 46,7 (von 46,2) verbessert, während der Dienstleistungssektor mit 53,0 (53,4) langsamer wachsen dürfte. GBPUSD bewegt sich in einer Spanne von 1,2800 bis 1,2600.

US S&P Global PMI für das verarbeitende Gewerbe und den Dienstleistungssektor (24. Januar 15:45 Uhr) – der Markt erwartet einen Index für das verarbeitende Gewerbe von 47,5 (von 47,9) und für den Dienstleistungssektor von 51,0 (51,4). Ein PMI für den Dienstleistungssektor, der unter 50 liegt, könnte zu Kursschwankungen beim USD und den Aktien führen.

Norges Bank-Sitzung (25. Januar 10:00 Uhr) – Die norwegische Zentralbank wird die Zinssätze mit ziemlicher Sicherheit unverändert bei 4,5% belassen. Der Markt rechnet mit der ersten Zinssenkung der Norges Bank im Juni und rechnet mit 107 Basispunkten für dieses Jahr.

Sitzung der Bank of Canada (24. Jan. 16:00 Uhr) – Der Markt rechnet bei dieser Sitzung nicht mit einer Änderung. Die erste Zinssenkung der BoC wird im April mit 101 Basispunkten in diesem Jahr eingepreist, so dass USDCAD (und die CAD-Kreuzungen) von der Erklärung beeinflusst werden.

Japan Tokyo CPI (26 Jan 00:30 Uhr) – der Markt erwartet einen CPI von 2% (von 2,4%) und eine Kerninflation von 3,4% (3,5%). Der Verbraucherpreisindex müsste den Wert um einiges verfehlen/übertreffen, um eine Bewegung des JPY zu bewirken, da er so kurz nach der BoJ-Sitzung veröffentlicht wird.

EZB-Sitzung (25. Januar 14:15 Uhr) – Der Markt rechnet nicht mit einer Zinssenkung bei dieser Sitzung, aber die EZB wird neue Wachstums- und Inflationsprognosen vorlegen. Jüngste Mitteilungen mehrerer EZB-Mitglieder deuten auf einen wachsenden Konsens für eine Zinssenkung im Juni hin, obwohl die EU-Swaps eine erste Senkung im April (bei 82 %) vorhersehen und bis Dezember eine Senkung um 136 Basispunkte einpreisen.

US-Kerninflation (27. Januar, 14:30 Uhr) – Der Median der Schätzungen geht davon aus, dass die PCE-Gesamtinflation bei 0,2 % QoQ / 2,6 % (unverändert) und die Kerninflation bei 0,2 % QoQ / 3 % YoY (von 3,2 %) liegen wird. US-Swaps schätzen die Wahrscheinlichkeit einer Zinssenkung auf der FOMC-Tagung im März auf 50 %, so dass die PCE-Inflationsdaten die Preisbildung und damit auch den USD beeinflussen könnten.

Vorwahlen der REP in New Hampshire (NH) (23. Januar) – Donald Trump liegt in den Umfragen in NH 15 Prozentpunkte vor Nikki Haley, wobei Trump durch den kürzlichen Ausstieg von Vivek Ramaswamy aus dem Rennen Stimmen hinzugewonnen hat, während Nikki Haley vom kürzlichen Ausstieg von Chris Christie profitiert. Haley muss hier gewinnen oder sehr nahe dran sein, sonst sinken ihre Chancen auf die REP-Kandidatur drastisch. Es wird gemunkelt, dass Haley nach NH aussteigen könnte, wenn sie in NH nicht annähernd die meisten Stimmen erhält, obwohl sie vielleicht noch bei der Vorwahl in South Carolina (24. Februar) antritt, da es sich um ihren Heimatstaat handelt – so oder so könnte das Rennen um die REP-Kandidatur je nach Ausgang der Vorwahl in NH im Wesentlichen vorbei sein. Die Wahllokale schließen um 20:00 Uhr Ortszeit, so dass wir das Ergebnis kurz danach kennen sollten.

US-Ergebnisse – GE, Procter & Gamble, IBM (24. Januar nachbörslich), Netflix (24. Januar 08:00 AEDT), Tesla (24. Januar nachbörslich), Visa, Amex, Intel

Themen im Artikel

Infos über Pepperstone

- Forex Broker

- CFD Broker

- Krypto Broker

Pepperstone wurde im Jahr 2010 in Australien gegründet und hat seinen Hauptsitz in Melbourne. Des weiteren verfügt Pepperstone über Niederlassungen in Düsseldorf und London. Mittlerweile hat Pepperstone Kunden in über 170 Ländern und wickelt Trades im Wert von über 12 Mrd. US-Dollar pro Tag ab...

Disclaimer & Risikohinweis

74,8% der Privatanleger-Konten verlieren Geld, wenn sie mit diesem Anbieter CFDs handeln.

CFDs sind komplexe Instrumente und bergen ein hohes Risiko, aufgrund von Leverage schnell Geld zu verlieren. Sie sollten sich überlegen, ob Sie verstehen, wie CFDs funktionieren und ob Sie es sich leisten können, das hohe Risiko einzugehen, Ihr Geld zu verlieren.

CFD-, und Derivatekonten werden von der Pepperstone GmbH bereitgestellt. Pepperstone ist eine Referenz auf Pepperstone GmbH (ein Unternehmen mit Sitz in der Bundesrepublik Deutschland und eingetragen im Handelsregister Düsseldorf unter der Nummer HRB 91279 Neubrückstr. 1, 40213 Düsseldorf, Deutschland). Pepperstone GmbH wird von der Bundesanstalt für Finanzdienstleistungsaufsicht (Registernummer 151148) beaufsichtigt.

Pepperstone News

Pepperstone: Eine spannende Partnerschaft bahnt sich an: John McEnroe, eine Ikone des Tennissports und ehemaliger Weltranglistenerster mit sieben Grand-Slam-Titeln im Einzel, hat sich mit Pepperstone zusammengetan, einem weltweit führenden Anbieter von Forex (Devisen) und Contracts for Difference (CFD). McEnroe reiht sich nun neben dem aktuellen Weltranglisten-Neunten und Australier Alex de Minaur als ein Gesicht von…

Pepperstone: Wir haben eine wichtige Woche für die Märkte hinter uns, in der ein Doppelschlag von Jay Powells FOMC-Pressekonferenz und ein sehr guter Bericht über die Beschäftigtenzahlen außerhalb der Landwirtschaft die Tür für eine Zinssenkung im März im Wesentlichen geschlossen haben. Da die wirtschaftliche Ausnahmestellung der USA wieder in den Vordergrund rückt, zeigt sich dies…

Pepperstone: Nach der Veröffentlichung der US-Leitzins- und Verbraucherpreisindizes ist der Markt noch mehr davon überzeugt, dass der Lockerungszyklus der Fed im März beginnt und ab diesem Zeitpunkt bei jeder Sitzung eine Zinssenkung um 25 Basispunkte eingepreist wird. Die Renditekurven werden steiler (die 30er-Kurve der US 2 ist nicht mehr invertiert), vor allem am kurzen Ende,…

Pepperstone: Wir haben eine ereignisreiche Woche hinter uns, in der das Risiko groß war, und eine überraschend dovish interpretierte Wende der US-Notenbank ist unschlagbar, wenn es darum geht, das Risiko an den Märkten zu erhöhen. Vielleicht waren die Dinge zu weit gegangen, denn der Präsident der New Yorker Fed, John Williams, schaltete sich am Freitag…

Weitere Trading News

Gold: Phase der Konsolidierung

XTB: Gold sollte es (idealerweise zu Wochenbeginn) schaffen, sich wieder über der SMA20 zu etablieren. Sollte dies abgebildet werden, so wäre dies zunächst ein Achtungserfolg. Wesentlich...

Aktie im Fokus: Monster Beverage – Lücke geschlossen

Société Générale: Die Aktie des Getränkeherstellers Monster Beverage hatte im Rahmen der Rally vom im vergangenen Oktober bei 47,13 USD markierten Korrekturtief im März das aus...

Änderung der Handelszeiten im Mai 2024

Libertex: Libertex weißt Anleger darauf hin, daß sich auf Grund von Feiertagen die Handelszeiten für einige Instrumente ändern. Name (Ticker) Änderung der Handelszeiten HSI, IDCB,...

DAX schließt wieder über 18.000 Punkte

onemarkets: Nach zuletzt schwachen Wochen schloss der DAX in der abgelaufenen Woche mit einem Kursplus. Katalysator der leichten Erholung waren vor allem gute Unternehmenszahlen. Grund zur...

Geldanlage: 87 Prozent der aktiven Fonds-Manager schlagen den Markt nicht

Quirin Privatbank: „Rauchen ist schädlich“ – das ist allgemein bekannt, unabhängig davon, ob man wie ich nie geraucht hat oder wie ein guter Freund schon...

Wie gut stabilisieren Anleihen ein Portfolio?

quirion: Die Kurse von Anleihen schwanken in der Regel weit weniger stark als die von Aktien. Gelegentlich kommt es aber auch am Anleihemarkt zu größeren...

Wie weit kann die EZB der Fed vorauseilen?

DWS Investments: Wir gehen davon aus, dass die Europäische Zentralbank (EZB) die Leitzinsen noch vor der Federal Reserve (Fed) senken wird. Das scheint inzwischen so...

ETF-Monitor: Die Rekordjagd geht weiter

DEKA ETFs: Neue Argumente für die Börsenrallye gab es im März keine, und so wurden angesichts der steigenden Kurse die bekannten bemüht: Sinkende Inflation, robustes Wirtschaftswachstum...

Aktie im Fokus: Alphabet (Google) – Super Zahlen, Kurssprung und Dividenden-Bonus

CMC Markets: Die Alphabet-Aktie hat sich in den vergangenen 12 Monaten durch einige Höhen und Tiefen kämpfen müssen, dabei aber immer wieder Comeback-Qualitäten gezeigt. Obwohl die...

Gold: Im Höhenrausch

Helaba: Gold jagt von einem Rekord zum nächsten. Trotz steigender Realzinsen und enttäuschter Hoffnungen auf Zinssenkungen der Fed bleibt das Edelmetall in Reichweite seiner jüngsten...

Aktie im Fokus: Gruppe Deutsche Börse beginnt Geschäftsjahr 2024 mit weiterem deutlichen Wachstum

Deutsche Börse: Die Deutsche Börse Gruppe startete das Jahr 2024 mit einem beeindruckenden Wachstum. Im ersten Quartal stiegen die Nettoerlöse um 16% auf 1,427 Milliarden...

6 Gründe, die für Schwellenländeraktien sprechen

Lazard: Ein möglicher Sieg Donald Trumps bei den bevorstehenden US-Präsidentschaftswahlen, der anhaltende Gegenwind in China und eskalierende Spannungen im Nahen Osten – dies sind aus...

Goldpreis auf dem Rückzug – PCE-Daten robuster als gedacht

IG: Robuste US-Preisdaten haben Anleger am Goldmarkt am Freitagnachmittag verprellt. Denn in diesem Zusammenhang wachsen die geldpolitischen Sorgenfalten der Anleger. Bereits am kommenden Mittwoch kommt die...

Consorsbank: 5 Aktienanleihen mit bis zu 12,25% p.a. auf Siemens Energy, Barrick Gold, Porsche und Lufthansa

Consorsbank: Aktuell können Anleger bei der Consorsbank eine Aktienanleihe Protect auf Siemens Energy mit 12,25% Kupon, eine Aktienanleihe Protect auf Barrick Gold mit 7,90% Kupon,...

comdirect Aktion: 9,2% mit Aktienanleihe Protect auf Porsche AG

comdirect: Kunden der comdirect können die Anleihe des Emittenten DZ Bank noch bis zum 21. Mai 2024 zeichnen. Die Laufzeit beträgt 12 Monate, die Barriere...

Marktüberblick: Deutsche Bank begeistert Aktionäre, BASF verzeichnet Rückgang bei Umsatz und Gewinn, Alphabet übertrifft Erwartungen

flatex: Der Xetra-DAX schloss am Donnerstag mit einem Kursverlust von 0,95 Prozent und 17.917,28 Punkten. Das Handelsvolumen via Xetra betrug rund 4,340 Milliarden Euro. Am...

Nachlassende US-Wirtschaft bremst DAX aus, Deutsche Bank mit Milliardengewinn zum Jahresstart

ActivTrades: Jetzt wird auch die US-Wirtschaft schwächer. Am gestrigen Donnerstag wurden die Wirtschaftswachstumsraten der USA vorgestellt. Die nicht unerwartete, aber doch überraschende Erkenntnis des Marktes...

Morgenticker am 26.04.2024: Asien und Europa im Plus, Öl, Gas und Edelmetalle legen zu, Kryptos geben nach

Die Wall Street-Stimmung verbesserte sich nach höheren Gewinnen von Microsoft und Alphabet. Die Bank of Japan hielt die Zinssätze konstant, was den Yen schwächte. Asiatische...

Aktie im Fokus: Warner Bros. Discovery – Transnationaler Mediengigant mit 67,1% Wachstumspotenzial

Freedom24: Warner Bros. Discovery ist eines der größten Medienunternehmen der Welt und bietet ein breites Spektrum an Unterhaltungs-, Sport- und Informationsinhalten. Das Unternehmen produziert und vertreibt...