2024 – erneut ein guter Jahrgang für die Kapitalmärkte?

Quirin Privatbank: Erfreulicherweise konnten die Börsen dem nach wie vor angespannten Marktumfeld im letzten Jahr deutlich besser trotzen als im Jahr 2022, auch wenn es über weite Strecken gar nicht danach aussah.

Im vierten Quartal kam es dann aber zu einem gehörigen Schluss-Spurt – getrieben von einer überraschend robusten US-Wirtschaft, der starken Nachfrage nach US-Technologiewerten (KI lässt grüßen) und einer großen Portion Zinssenkungsphantasie.

Letztere sorgte auch im Anleihebereich und bei Goldanlagen für eine starke Jahresbilanz.

Obwohl es nicht sinnvoll ist, Anlageentscheidungen auf Prognosen abzustellen, halten wir gewisse Markteinschätzungen dennoch für hilfreich.

Diese Einschätzungen – gepaart mit einer Einordnung der aktuellen Rahmenbedingungen – fungieren als inhaltliche Leitplanken, damit man sich von einem womöglich stärkeren Börsen-Auf-und-Ab und dem üblichen Medien-Getöse nicht aus dem (Anlage-)Konzept bringen lässt.

Die starke Konzentration auf einige wenige Anlagebereiche oder womöglich sogar nur einen speziellen ist letztlich reine Spekulation und führt zu völlig unkalkulierbaren Anlageergebnissen.

Nachfolgend finden Sie eine kurze Zusammenfassung unserer Kapitalmarkteinschätzungen.

Bevor es um die einzelnen Anlageklassen geht, zunächst einige Ausführungen zu den – Stand heute – aus unserer Sicht marktbestimmenden Themen.

Leitplanken für die Kapitalmärkte im Jahr 2024

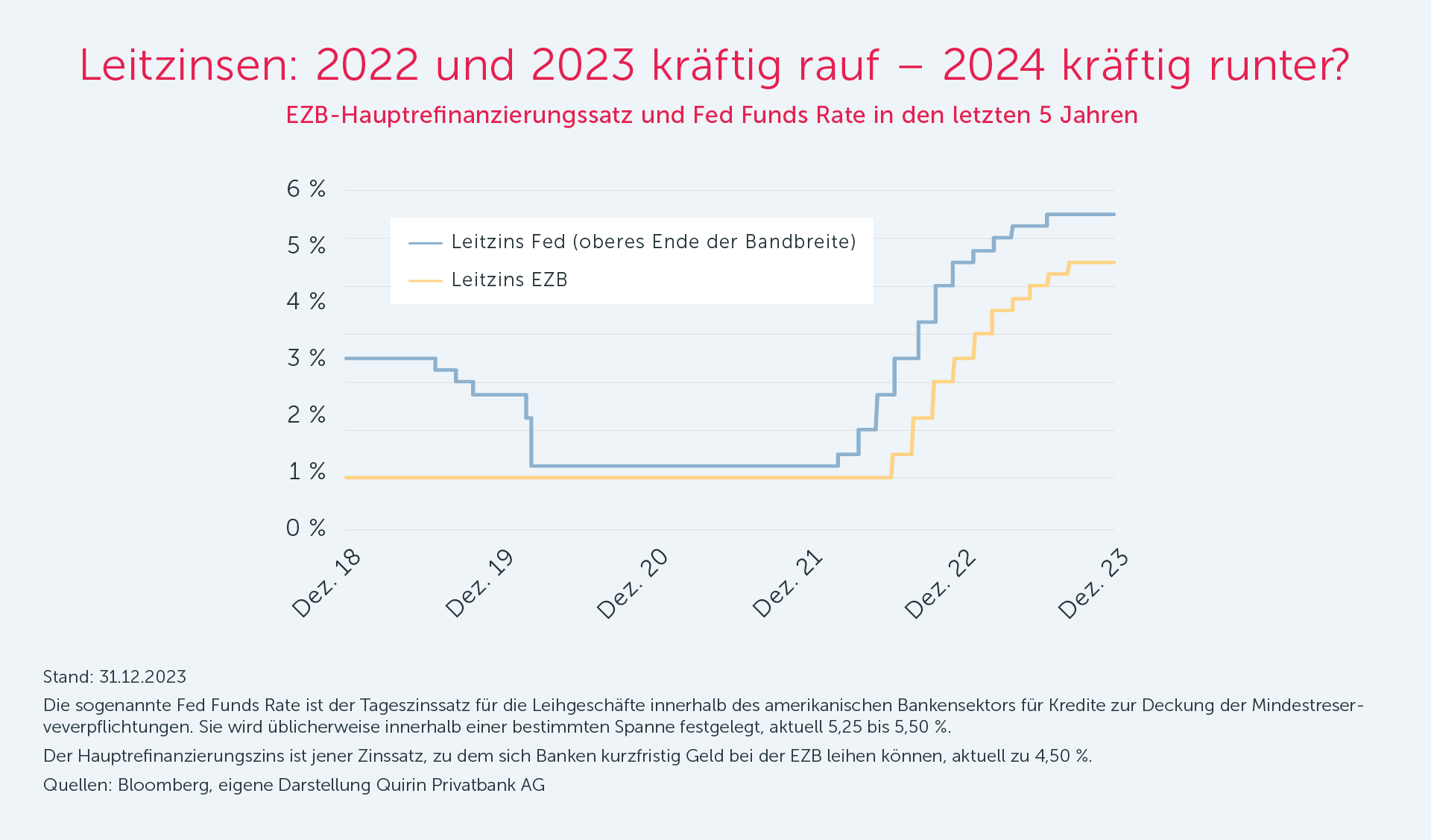

Im Fokus: Inflation & Zinspolitik

Nach der Corona-Pandemie begann 2022 angesichts deutlich anziehender Inflationsraten die Zinswende.

Die zentrale Frage lautete damals: Wann und wie schnell werden die Leitzinsen angehoben?

2023 rückte dann das Ende des Zinsanhebungszyklus in den Fokus.

2024 stellt sich nun die zentrale Frage: Wie schnell und wie stark werden die Leitzinsen gesenkt?

Wenn nun ein (durchaus möglicher) stockender Rückgang der Inflation dazu führen sollte, dass die Notenbanken etwas langsamer und weniger deutlich zur Tat schreiten als vom Markt erwartet, könnte das im Jahresverlauf temporär für Unruhe an den Börsen sorgen.

Insgesamt halten wir es für recht wahrscheinlich, dass in den USA zumindest die angekündigten drei 0,25%-Schritte erfolgen und die EZB, vermutlich zeitlich nachgelagert, zwei Zinsschritte nach unten vollführt – ein letztlich stützendes Umfeld für die Kapitalmärkte.

Fraglich: weiche Landung oder Rezession?

Die weltweite Konjunkturschwäche dürfte sich im Jahr 2024 fortsetzen, denn die aggressiven Leitzinserhöhungen der Notenbanken wirken weiter nach. Gestiegene Zinsen verteuern Kredite für Unternehmensinvestitionen.

Angesichts nach wie vor robuster Arbeitsmärkte in den USA und der Euro-Zone, die den Druck auf die Konsumneigung spürbar mindern, gehen wir aber von einer weichen Konjunkturlandung dies- und jenseits des Atlantiks aus.

Sollten sich die Konjunkturaussichten doch stärker eintrüben, dürften die Notenbanken entsprechend deutlich gegensteuern, sofern es die Inflation zulässt.

Schmerzlich: geopolitische Eskalationen

Der eskalierte Nahostkonflikt, der Krieg in der Ukraine und ggf. der schwelende Taiwan-Konflikt bleiben auch im neuen Jahr erhebliche Unsicherheitsfaktoren auf den verschiedensten Ebenen – die Kapitalmärkte zählen auch dazu.

Jeder Krieg ist selbstredend eine Tragödie – dennoch gilt: Der Einfluss von kriegerischen Auseinandersetzungen auf die Aktienmärkte wird meist überschätzt, auch wenn das damit verbundene Leid erschreckend ist.

Brisant: US-Wahl im November

Zwar konnten die Aktienkurse in seiner ersten Amtszeit von 2017 bis 2021 trotz seines welthandelsfeindlichen Vorgehens per saldo ordentlich zulegen (MSCI World knapp 50%), es könnte aber im Rahmen der neuen Wahl dennoch zu zwischenzeitlichen Kurskorrekturen kommen.

Schließlich ist zu befürchten, dass er den Protektionismus erneut forcieren wird, womöglich mit noch schärferer Klinge als zuvor und mit stärkeren Blessuren für die Weltwirtschaft.

Nach unserer Überzeugung würde aber selbst ein solches Szenario den langfristigen Aufwärtstrends der Weltwirtschaft und des Aktienmarkts keinen Abbruch tun.

Kurzeinschätzung relevanter Anlageklassen

Aktien

Das konjunkturelle Umfeld bleibt auch im Anlagejahr 2024 herausfordernd, wobei die von uns erwartete ausbleibende Rezession in der Euro-Zone und in den USA den Aktienkursen Stabilität verleihen sollte.

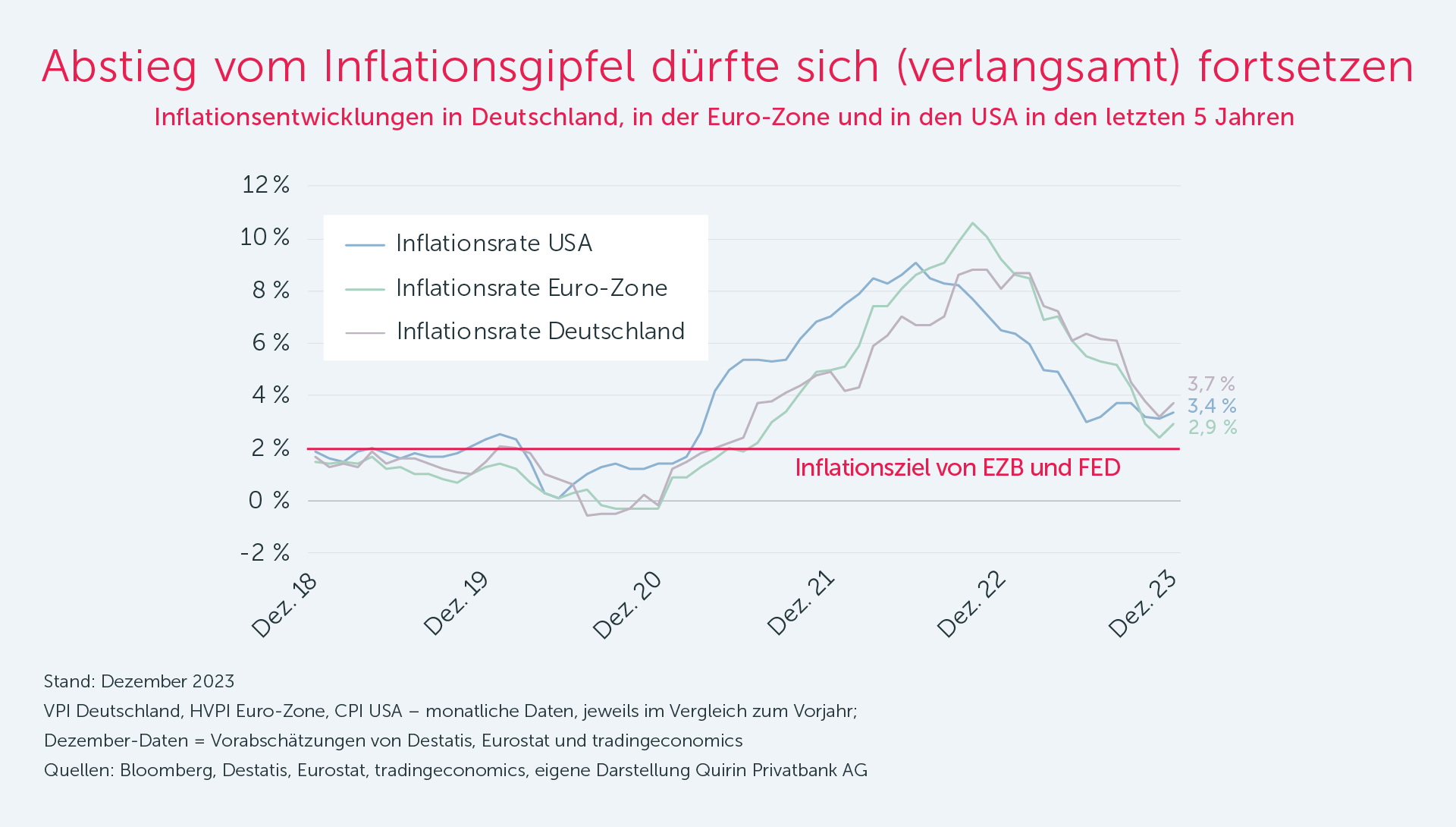

Wie in allen anderen Anlagebereichen auch wird performancetechnisch auch bei Aktien vieles davon abhängen, ob die Inflationsentwicklung genügend Spielraum für Leitzinssenkungen lässt.

Wir gehen zur Stunde davon aus, dass die Inflationsraten dies- und jenseits des Atlantiks Richtung Jahresende zwar weiter rückläufig sein werden, dies aber in etwas gemäßigterem Tempo als zuletzt.

Das könnte die Aktienmärkte phasenweise belasten.

Höhere Schwankungen dürften auch aufgrund der anhaltenden geo- und handelspolitischen Spannungen entstehen, die sich noch einmal merklich verstärken könnten, sofern Donald Trump in den USA erneut das Regierungszepter erhält.

Ein Zeichen der Stärke ist es aus unserer Sicht, dass sich Aktien im Jahr 2023 trotz starker Konkurrenz durch Anleihen und Festgelder sehr gut behaupten konnten.

Den Käufen liegt also offenbar die Überzeugung in die langfristige Wirtschaftskraft zugrunde und nicht der Mangel an Anlagealternativen.

Anleihen

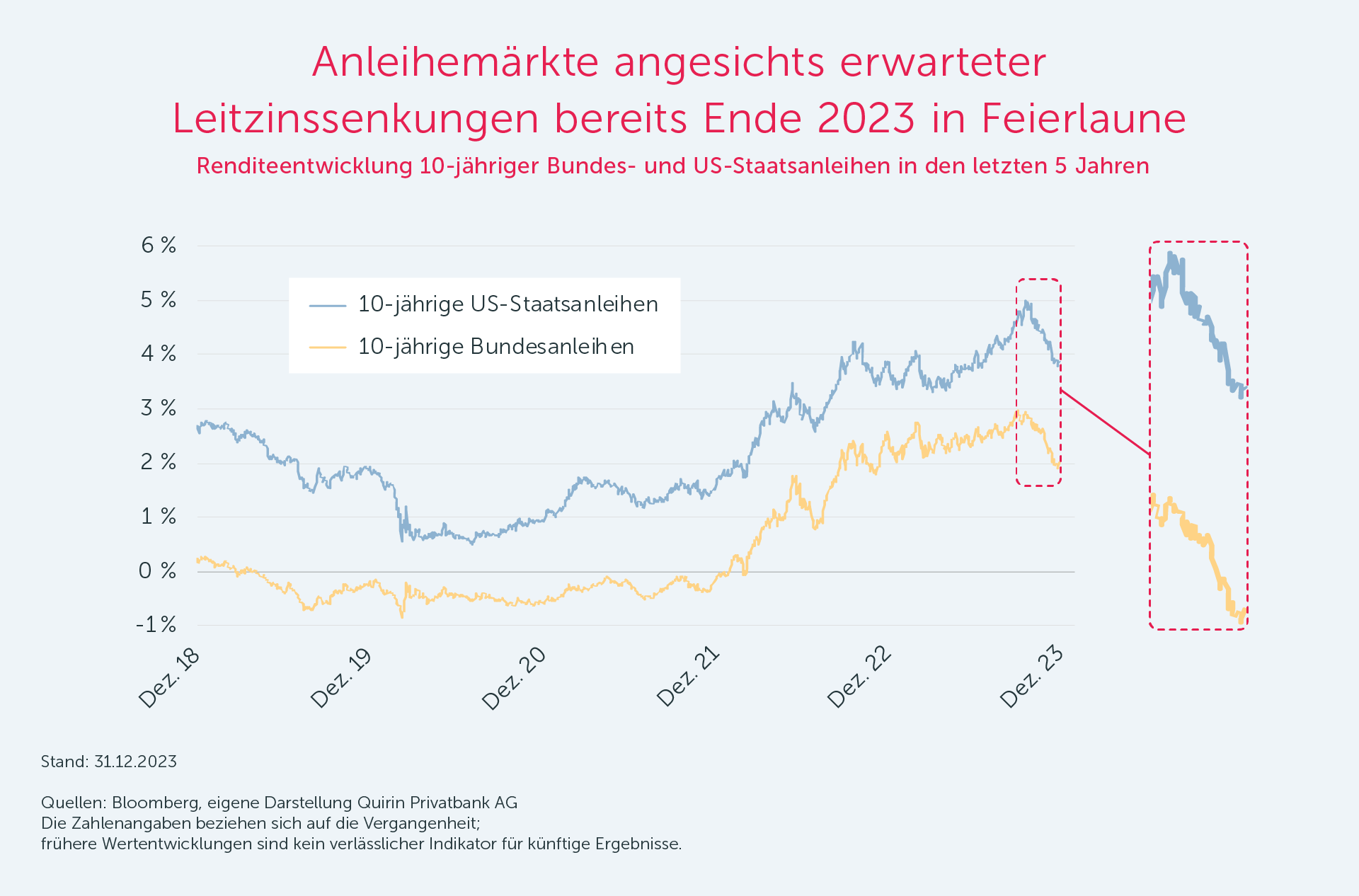

Voraussichtlich weiter rückläufige Inflationsraten, anstehende Leitzinssenkungen und eine schwächelnde Konjunktur sind eigentlich gute Voraussetzungen für ein erfreuliches Anleihejahr 2024.

„Eigentlich“, denn es gibt einen Wermutstropfen: Auf dieses in Aussicht stehende Umfeld haben die Anleihemärkte in Vorfreude bereits Ende 2023 mit starken Kursanstiegen und in der Folge kräftig fallenden Anleiherenditen reagiert.

Dieser Umstand begrenzt im neuen Jahr das Potenzial von weiteren Renditerückgängen bzw. Kurssteigerungen nicht gänzlich, aber doch erheblich. Folglich erwarten wir 2024 ein solides, aber kein überragendes Anleihejahr.

Die erzielbare Jahresperformance der einzelnen Anleihesegmente dürfte mehr oder weniger ihrem aktuellen Renditeniveau entsprechen.

Dieses bewegt sich – je nach Risikograd und Laufzeit der aus unserer Sicht sinnvollen Anleihesegmente – zurzeit zwischen rund 2 und rund 6% p. a.

Gold

Die anhaltenden geopolitischen Konflikte und Sorgen geben dem Goldpreis ebenso einen gewissen Halt wie das verstärkte Interesse diverser Notenbanken an Goldkäufen zum Abbau der Abhängigkeit vom US-Dollar.

Die sehr wahrscheinlich anstehenden Leitzinssenkungen der US-Notenbank Fed und der EZB sind grundsätzlich ebenfalls positiv für unverzinste Goldanlagen, weil damit die Konkurrenz von festverzinslichen Anlagen wieder kleiner wird.

Gleiches dürfte für die Goldmärkte gelten, was einen weiteren Preisanstieg eher unwahrscheinlich erscheinen lässt.

Nach einer starken Entwicklung im Jahr 2023 sehen wir der weiteren Goldpreisentwicklung vorerst verhalten entgegen.

Wir gehen nicht davon aus, dass der Goldpreis kurzfristig aus seinem langjährigen Seitwärtstrend ausbricht.

Rohstoffe allgemein

Da die Weltwirtschaft im Jahr 2024 sehr wahrscheinlich weiter kraftlos bleiben wird (und sich auch noch keine markante konjunkturelle Erholung für das Jahr 2025 abzeichnet), fehlen dem Rohstoffmarkt vorerst die positiven Impulse.

Fazit

Auch im neuen, sicherlich wieder sehr ereignisreichen Anlagejahr gilt es, die Ruhe zu bewahren, wenn die Börsen einmal stärker ins Schaukeln geraten sollten.

Was nie unterschätzt werden darf: Die Zeit schlug in der Vergangenheit alle anlagetaktischen Erwägungen.

Spekulationen bringen an den Aktienmärkten keinen Mehrwert, sondern verhindern, dass die Renditepotenziale der Märkte vernünftig ausgeschöpft werden.

Geduld und Nervenstärke sind nicht immer einfach aufzubringen, werden aber am Ende belohnt.

Autor: Prof. Dr. Stefan May, Leiter Anlagestrategie und Produktentwicklung der Quirin Privatbank

Themen im Artikel

Infos über Quirin Privatbank AG

Die Quirin Privatbank AG wurde 2006 als erste Honorarberaterbank in Deutschland gegründet – mit der Mission, die Menschen in Deutschland zu besseren Anlegern zu machen. Die Bank ist Spezialist für professionelle, individuelle Vermögensverwaltung und einen langfristigen Vermögensaufbau.

...

Disclaimer & Risikohinweis

Quirin Privatbank AG News

Quirin Privatbank: „Rauchen ist schädlich“ – das ist allgemein bekannt, unabhängig davon, ob man wie ich nie geraucht hat oder wie ein guter Freund schon seit vielen Jahren gerne und regelmäßig zur Zigarette greift. Die Beweislage ist eindeutig, die wissenschaftlichen Untersuchungen und die empirische Datenlage rund um das Rauchen zeigen zweifelsfrei, dass ein Zusammenhang zwischen…

Quirin Privatbank: In letzter Zeit häufen sich solche oder ähnliche Schlagzeilen in Sachen Geldanlage. Sich anschließender Tenor: Auch Privatkunden können mit dem „richtigen“ Produkt vom „richtigen“ Anbieter nun einfach und schnell in exklusive und besonders lukrative Anlagesegmente investieren, wie zum Beispiel Private Equity. Von den dadurch erzielbaren Renditen und Wertzuwächsen – so die subtile Botschaft…

Quirin Privatbank: Neulich stand ich in einem unserer Meetingräume in der 7. Etage und blickte hinunter auf den Kurfürstendamm. Dabei hatte ich – tatsächlich zum ersten Mal in meinem Leben – das Gefühl: Ich bekomme langsam, aber sicher Höhenangst. Scheinbar eine Sache des Alters, zumindest bei mir, früher hat mir Höhe nie etwas ausgemacht. Nun,…

Quirin Privatbank: In nahezu jeder Börsenphase gibt es bestimmte Aktien, in die Anlegerinnen und Anleger regelrecht vernarrt sind. Man ist überzeugt, dass es sich bei den entsprechenden Werten um perfekte Investments handelt: Die Unternehmenstorys sind beeindruckend und stehen oft im Einklang mit aktuell zu beobachtenden technologischen oder gesellschaftlichen Entwicklungen (z. B. Künstliche Intelligenz oder Überalterung…

Weitere Trading News

Änderung der Handelszeiten im Mai 2024

Libertex: Libertex weißt Anleger darauf hin, daß sich auf Grund von Feiertagen die Handelszeiten für einige Instrumente ändern. Name (Ticker) Änderung der Handelszeiten HSI, IDCB,...

DAX schließt wieder über 18.000 Punkte

onemarkets: Nach zuletzt schwachen Wochen schloss der DAX in der abgelaufenen Woche mit einem Kursplus. Katalysator der leichten Erholung waren vor allem gute Unternehmenszahlen. Grund zur...

Geldanlage: 87 Prozent der aktiven Fonds-Manager schlagen den Markt nicht

Quirin Privatbank: „Rauchen ist schädlich“ – das ist allgemein bekannt, unabhängig davon, ob man wie ich nie geraucht hat oder wie ein guter Freund schon...

Wie gut stabilisieren Anleihen ein Portfolio?

quirion: Die Kurse von Anleihen schwanken in der Regel weit weniger stark als die von Aktien. Gelegentlich kommt es aber auch am Anleihemarkt zu größeren...

Wie weit kann die EZB der Fed vorauseilen?

DWS Investments: Wir gehen davon aus, dass die Europäische Zentralbank (EZB) die Leitzinsen noch vor der Federal Reserve (Fed) senken wird. Das scheint inzwischen so...

ETF-Monitor: Die Rekordjagd geht weiter

DEKA ETFs: Neue Argumente für die Börsenrallye gab es im März keine, und so wurden angesichts der steigenden Kurse die bekannten bemüht: Sinkende Inflation, robustes Wirtschaftswachstum...

Aktie im Fokus: Alphabet (Google) – Super Zahlen, Kurssprung und Dividenden-Bonus

CMC Markets: Die Alphabet-Aktie hat sich in den vergangenen 12 Monaten durch einige Höhen und Tiefen kämpfen müssen, dabei aber immer wieder Comeback-Qualitäten gezeigt. Obwohl die...

Gold: Im Höhenrausch

Helaba: Gold jagt von einem Rekord zum nächsten. Trotz steigender Realzinsen und enttäuschter Hoffnungen auf Zinssenkungen der Fed bleibt das Edelmetall in Reichweite seiner jüngsten...

6 Gründe, die für Schwellenländeraktien sprechen

Lazard: Ein möglicher Sieg Donald Trumps bei den bevorstehenden US-Präsidentschaftswahlen, der anhaltende Gegenwind in China und eskalierende Spannungen im Nahen Osten – dies sind aus...

Goldpreis auf dem Rückzug – PCE-Daten robuster als gedacht

IG: Robuste US-Preisdaten haben Anleger am Goldmarkt am Freitagnachmittag verprellt. Denn in diesem Zusammenhang wachsen die geldpolitischen Sorgenfalten der Anleger. Bereits am kommenden Mittwoch kommt die...

Consorsbank: 5 Aktienanleihen mit bis zu 12,25% p.a. auf Siemens Energy, Barrick Gold, Porsche und Lufthansa

Consorsbank: Aktuell können Anleger bei der Consorsbank eine Aktienanleihe Protect auf Siemens Energy mit 12,25% Kupon, eine Aktienanleihe Protect auf Barrick Gold mit 7,90% Kupon,...

comdirect Aktion: 9,2% mit Aktienanleihe Protect auf Porsche AG

comdirect: Kunden der comdirect können die Anleihe des Emittenten DZ Bank noch bis zum 21. Mai 2024 zeichnen. Die Laufzeit beträgt 12 Monate, die Barriere...

Marktüberblick: Deutsche Bank begeistert Aktionäre, BASF verzeichnet Rückgang bei Umsatz und Gewinn, Alphabet übertrifft Erwartungen

flatex: Der Xetra-DAX schloss am Donnerstag mit einem Kursverlust von 0,95 Prozent und 17.917,28 Punkten. Das Handelsvolumen via Xetra betrug rund 4,340 Milliarden Euro. Am...

Nachlassende US-Wirtschaft bremst DAX aus, Deutsche Bank mit Milliardengewinn zum Jahresstart

ActivTrades: Jetzt wird auch die US-Wirtschaft schwächer. Am gestrigen Donnerstag wurden die Wirtschaftswachstumsraten der USA vorgestellt. Die nicht unerwartete, aber doch überraschende Erkenntnis des Marktes...

Morgenticker am 26.04.2024: Asien und Europa im Plus, Öl, Gas und Edelmetalle legen zu, Kryptos geben nach

Die Wall Street-Stimmung verbesserte sich nach höheren Gewinnen von Microsoft und Alphabet. Die Bank of Japan hielt die Zinssätze konstant, was den Yen schwächte. Asiatische...

Aktie im Fokus: Warner Bros. Discovery – Transnationaler Mediengigant mit 67,1% Wachstumspotenzial

Freedom24: Warner Bros. Discovery ist eines der größten Medienunternehmen der Welt und bietet ein breites Spektrum an Unterhaltungs-, Sport- und Informationsinhalten. Das Unternehmen produziert und vertreibt...

flatexDEGIRO startet mit Umsatz- und Ergebnissprung in das erwartete Rekordjahr 2024

flatex: Im ersten Quartal 2024 verzeichnete flatexDEGIRO einen Umsatz von 123 Millionen Euro, eine Steigerung von 25% gegenüber den 98 Millionen Euro des Vorjahresquartals. Das...

Aktie im Fokus: Deutsche Bank feiert “bestes Ergebnis seit 2013”

Bankenverband: Die Deutsche Bank hat für das erste Quartal dank eines florierenden Investmentgeschäfts und Kosteneinsparungen einen Gewinnanstieg auf 1,275 Milliarden Euro erreicht. Das entsprach einem...

Aktie im Fokus: Meta Platforms – mit dem Fahrstuhl abwärts

ActivTrades: Die Aktie von Meta Platforms (Facebook, Instagram, Threads, WhatsApp) schloss am Mittwoch, den 24. April 2024 an der Technologiebörse NASDAQ mit einem Kursverlust von 0,52...