Aktie im Fokus: Lazard – Investmentbank mit 5,7% Dividendenrendite

Das Unternehmen stellt seinen diversen Kunden strategische und finanzielle Lösungen zur Verfügung.

Gegründet im Jahr 1848, befindet sich der Hauptsitz von Lazard in Hamilton, der Hauptstadt von Bermuda.

Lazard Aktie – was ist die Idee?

-

Unserer Meinung nach ist der Gegenwind im Finanzberatungssegment bereits im aktuellen Aktienkurs berücksichtigt.

- Die ersten Anzeichen einer Wiederbelebung des M&A-Marktes könnten einen erheblichen Katalysator für die Aktie darstellen.

- Im zweiten Quartal erlebten die M&A-Aktivitäten einen deutlichen Aufschwung, wobei die Anzahl der Transaktionen, die 10 Milliarden $ überstiegen, sich verdoppelt hat.

- Das Unternehmen verzeichnet ein steigendes Vertrauen, eine Abnahme der Diskrepanz zwischen den Erwartungen von Käufern und Verkäufern und eine Zunahme der grenzüberschreitenden Aktivitäten.

- Die Unternehmensführung von Lazard hat verschiedene strategische Initiativen eingeleitet, um alle Geschäftsbereiche weiterzuentwickeln.

- Lazard hat seine Aktionäre kontinuierlich durch Dividendenausschüttungen und Aktienrückkäufe belohnt, was den Aktienkurs bei einem möglichen Marktabschwung stützen wird.

- Trotz einer robusten Bilanz, einem soliden Cashflow und einer überdurchschnittlichen Dividendenrendite wird Lazard im Vergleich zu seinen Wettbewerbern mit einem Abschlag gehandelt.

Warum gefällt uns LAZARD LTD?

1. Grund: Erwartete Erholung im Finanzberatungssegment

Ungefähr 60 % des Umsatzes von Lazard stammen aus dem Finanzberatungssegment. Innerhalb dieses Bereichs bietet das Unternehmen ein breites Spektrum an Dienstleistungen an, darunter strategische Beratung, M&A-Beratung, Umstrukturierung und Kapitalbeschaffung für Unternehmen, institutionelle, staatliche und private Kunden weltweit.

Der Großteil der Einnahmen dieses Segments resultiert aus der M&A-Beratung.

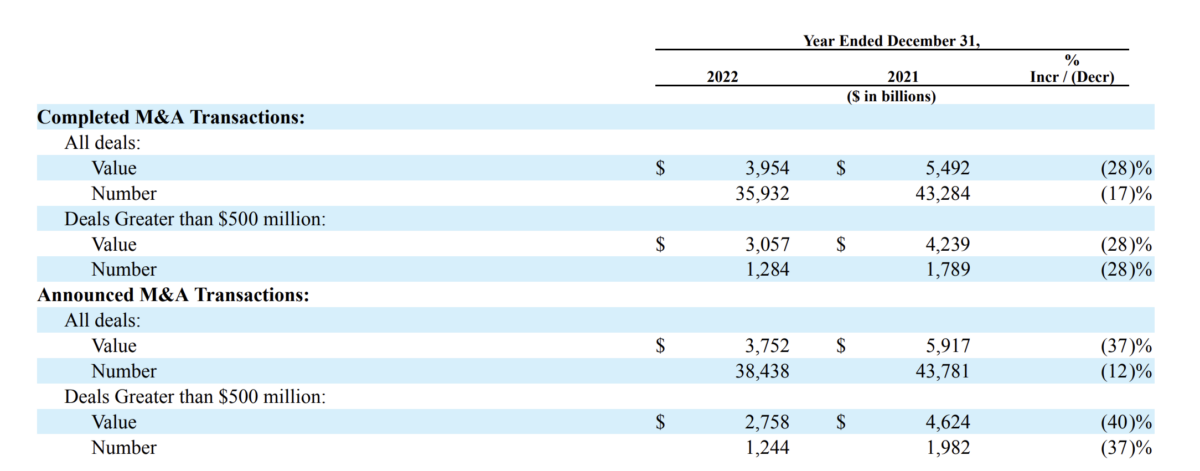

Die M&A-Beratungsbranche musste sich im Jahr 2022 mit erheblichen Herausforderungen auseinandersetzen. Laut Lazard sank die Anzahl der weltweiten M&A-Transaktionen in einem anspruchsvollen makroökonomischen Kontext um 17%, von 43.284 auf 35.932.

Die Anzahl der Fusionen und Übernahmen mit einem Wert von über 500 Millionen $ schrumpfte um 28%, von 1.789 auf 1.284, während deren Gesamtwert auf 3,06 Billionen $ im Vergleich zu 4,24 Billionen $ im Vorjahr sank.

Statistik zur Anzahl und zum Gesamtwert der weltweiten M&A-Transaktionen, Quelle: 10-K-Einreichung

Dieser negative Trend setzte sich auch im Jahr 2023 fort: In den letzten sechs Monaten ging der Umsatz dieses Segments um 21% von 794,8 Millionen USD auf 627,5 Millionen USD zurück.

Kurzfristig könnte der Umsatz weiter unter Druck geraten, da das Volumen der angekündigten Fusionen und Übernahmen im Jahr 2022 erheblich zurückging. Dies könnte sich verzögert auf die Finanzergebnisse der Investmentbanken auswirken, da zwischen der Ankündigung und dem Abschluss von Geschäften normalerweise mehrere Monate vergehen.

Dennoch sind wir der Ansicht, dass jetzt ein günstiger Zeitpunkt für eine Investition in Lazard ist, und zwar aus folgenden Gründen:

- Die Aktie hat den Gegenwind im Finanzberatungssegment bereits eingepreist. Trotz des Anstiegs des breiten Marktes ist die Lazard-Aktie seit Jahresbeginn um etwa 1,3% gesunken. Aktuell liegt der Kurs des Unternehmens rund 34% unter seinem Höchststand von 2021. Die sich derzeit abzeichnenden ersten Anzeichen einer Erholung im Segment könnten einen starken Katalysator für eine Neubewertung der Aktie darstellen.

Lazard-Aktie; Quelle: TradingView

- Es gibt erste Anzeichen für eine kurzfristige Erholung des M&A-Marktes, da sich das makroökonomische Umfeld verbessert: Die Inflation geht stetig zurück, der Arbeitsmarkt zeigt Anzeichen einer Abkühlung, und die Fed hat bei ihrer letzten Sitzung keine Zinserhöhung vorgenommen. Zusätzlich glauben immer mehr Wirtschaftswissenschaftler, dass eine weiche Landung möglich ist, d.h., das Inflationsziel könnte erreicht werden, ohne dass die US-Wirtschaft in eine Rezession rutscht.

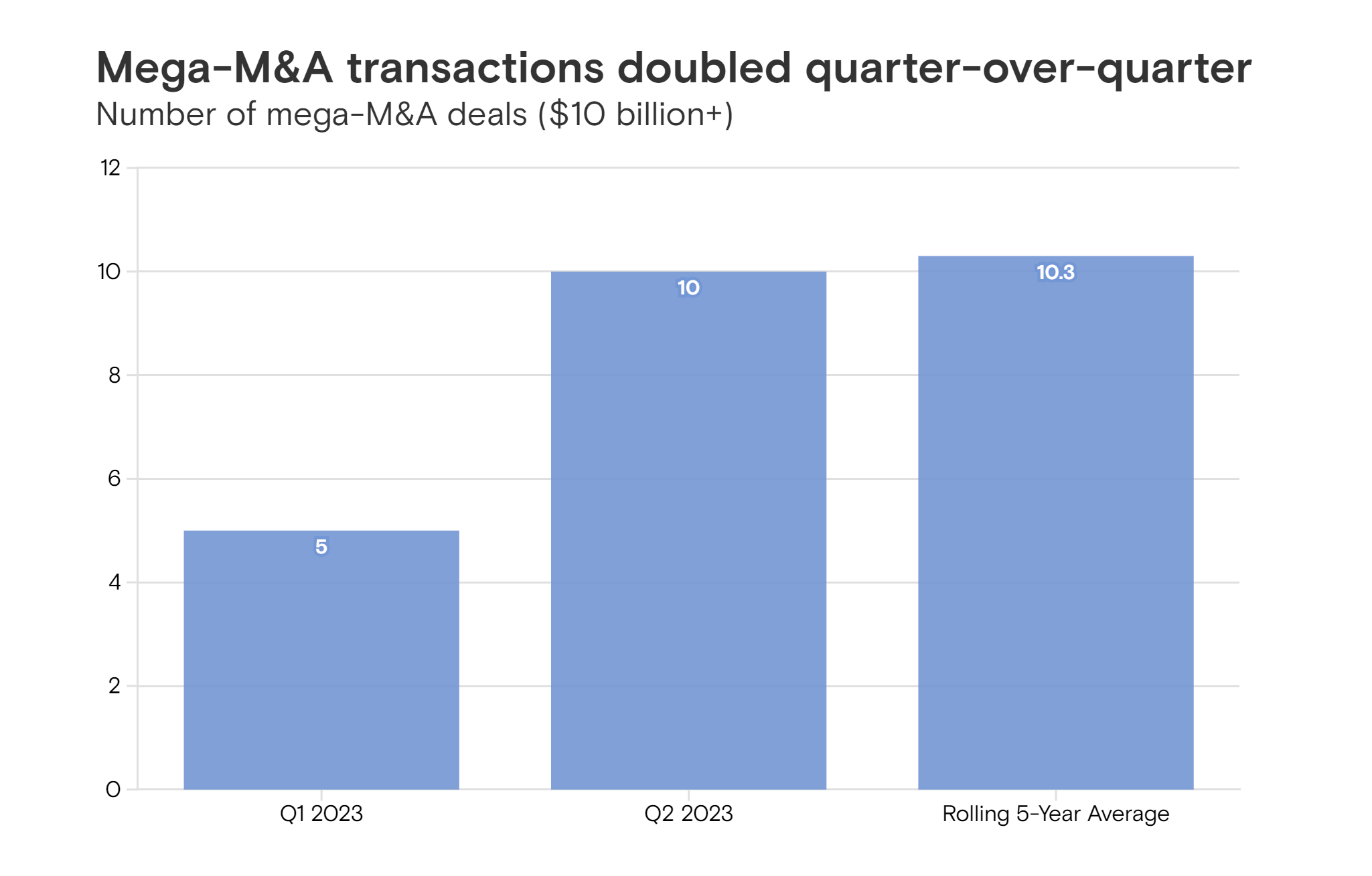

- Im Januar sagten die Analysten von Goldman Sachs eine Erholung des M&A-Marktes für das 2. Halbjahr 2023 voraus. Anfang August berichtete die Investmentbank, basierend auf Daten von Dealogic, dass die Fusions- und Übernahmetätigkeit im 2. Quartal stark zugenommen hat und sich die Anzahl der Transaktionen im Wert von über 10 Milliarden $ verdoppelt hat. Auch die Anzahl der Unternehmensabspaltungen steigt rasant und bleibt ein wichtiger Motor der M&A-Aktivität.

Anzahl der M&A-Transaktionen über 10 Milliarden $; Quelle: Goldman Sachs

- In der jüngsten Telefonkonferenz identifizierte das Management von Lazard zahlreiche ermutigende Trends im M&A-Sektor. Das Unternehmen betonte das gestärkte Vertrauen unter Investoren und Vorständen, die schwindende Diskrepanz zwischen den Erwartungen von Käufern und Verkäufern sowie eine verstärkte grenzüberschreitende Aktivität. Dies gilt insbesondere für europäische Kunden, die an US-Geschäften partizipieren möchten. Zudem zeichnet sich ab, dass Finanzierungen, obwohl sie teurer werden, dennoch erschwinglich bleiben.

- Die Unternehmensführung prognostiziert im Zuge steigender Finanzierungskosten einen Anstieg der Nachfrage nach Restrukturierungsdienstleistungen. In diesem Kontext kündigte Lazard im Juli die Gründung einer neuen Einheit namens Lazard Capital Solutions an. Dieses weltweit agierende Team spezialisiert sich auf Beratung, Koordination und Implementierung von Fremdkapitallösungen. Es wird erwartet, dass Lazard Capital Solutions die Position des Unternehmens auf dem Markt für Restrukturierungsdienstleistungen festigen wird.

2. Grund: Fortschritte im Vermögensverwaltungsgeschäft

Das Unternehmen ist verantwortlich für die Vermögensverwaltung von Firmen, staatlichen Fonds, Stiftungen sowie weiteren Organisationen. Lazard hat sich auf aktives Management spezialisiert mit dem primären Ziel, die optimale Rendite pro eingegangenes Risiko zu erzielen.

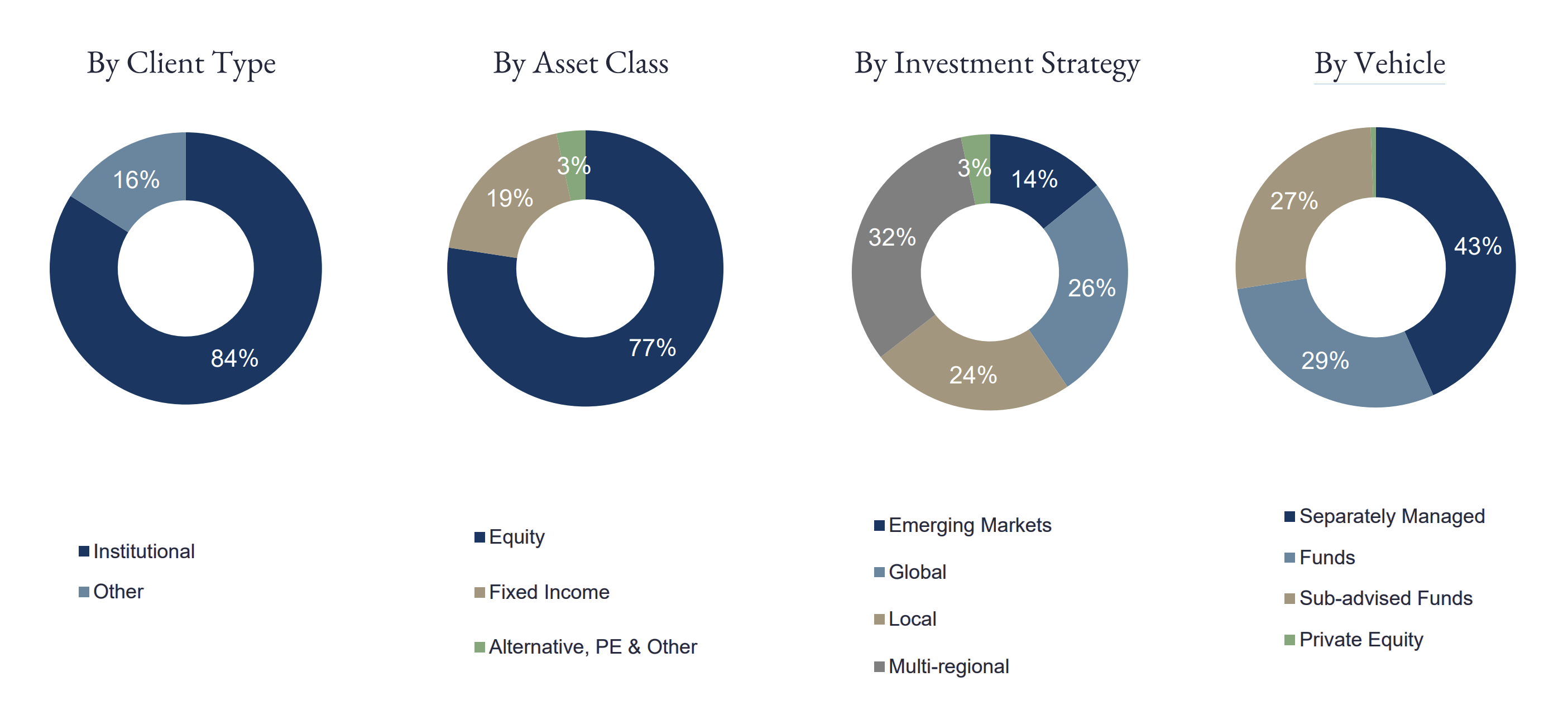

Im Folgenden wird die Struktur des verwalteten Vermögens, aufgeteilt nach Kundentypen, Klassen und Anlagestrategien, dargestellt:

Struktur der von Lazard verwalteten Vermögenswerte; Quelle: Unternehmenspräsentation

Allerdings muss das Unternehmen stetig den Umfang der verwalteten Vermögenswerte erhöhen, um das Wachstum zu gewährleisten.

Während des Bärenmarktes im Jahr 2022 erlebte das von Lazard verwaltete Vermögen einen Rückgang von 16,5% von 272 Milliarden $ auf 227 Milliarden $. Parallel dazu fiel der Umsatz des Segments um 16,9% von 1,35 Milliarden $ auf 1,13 Milliarden $.

Doch die Zuversicht kehrt zurück und die Finanzergebnisse des Segments deuten auf eine rasche Wiederbelebung des Wachstums hin. Das Management des Unternehmens berichtet von einer positiven Dynamik in allen Geschäftsbereichen und Anlagestrategien.

Die verwalteten Vermögenswerte (AUM) sind seit Jahresbeginn um 11% gestiegen. Im Juli erreichten die AUM 244,4 Milliarden $, was einem Zuwachs von 2,1% im Vergleich zum Vormonat und 4% im Vergleich zum 2. Quartal 2023 entspricht.

Dynamik des verwalteten Vermögens (AUM) und der finanziellen Leistung des Segments; Quelle: Unternehmenspräsentation

Zusätzlich hat das Management von Lazard eine Reihe strategischer Initiativen ins Leben gerufen, die auf die Expansion des Vermögensverwaltungsgeschäfts ausgerichtet sind:

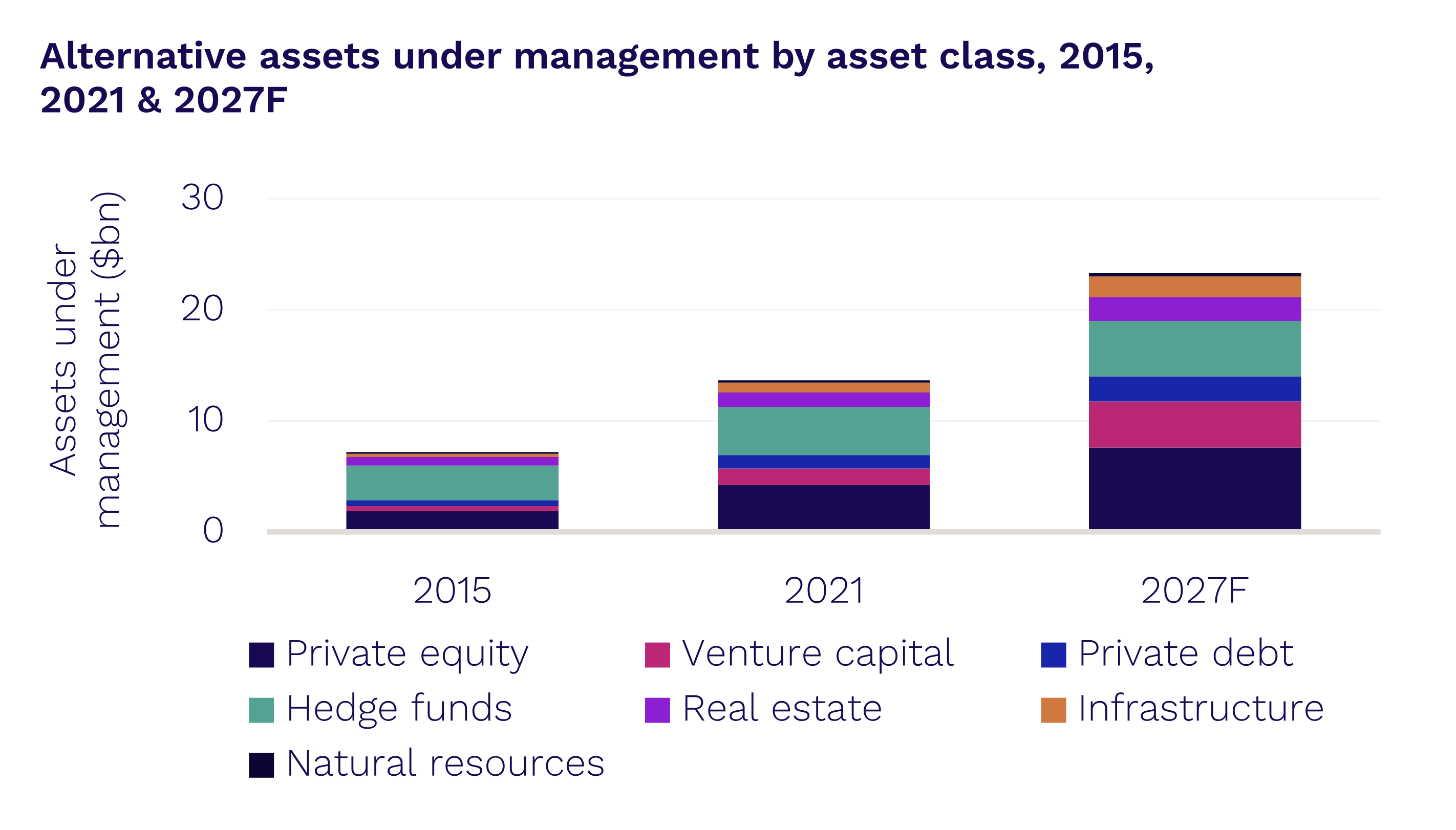

- Das Unternehmen zielt darauf ab, den Anteil der alternativen Vermögenswerte (AUM) an der Gesamtstruktur des verwalteten Vermögens zu steigern (aktuell machen diese etwa 3% des verwalteten Vermögens aus). Der Sektor der alternativen Anlagen zählt zu den am schnellsten wachsenden Bereichen des Finanzmarktes. Laut einer Studie von Preqin verwalten die Anbieter alternativer Anlagen mittlerweile 13 Billionen Dollar an AUM. Es wird prognostiziert, dass dieser Betrag bis 2026 auf 23,2 Billionen Dollar anwachsen wird, was einer jährlichen Wachstumsrate (CAGR) von 15,4% entspricht.

Das Potenzial der alternativen Vermögensverwaltungsbranche; Quelle: Preqin

- Lazard fokussiert sich auf zwei der verlockendsten alternativen Anlageklassen: Private Equity und Private Lending. Private Equity hat sich als eine der größten und dynamischsten alternativen Anlageklassen etabliert. Es wird prognostiziert, dass Private Equity und Venture Capital in etwa die Hälfte des verwalteten Vermögens der Branche repräsentieren werden.

Private Lending wird voraussichtlich der am schnellsten expandierende Markt innerhalb der alternativen Anlagen sein. Preqin prognostiziert, dass dieser bis 2026 mit einer beeindruckenden jährlichen Wachstumsrate (CAGR) von 17,4% auf 2,7 Billionen $ ansteigen wird.

Die Analysten von Bloomberg haben eine etwas zurückhaltendere Vorhersage getroffen und rechnen mit einer CAGR von 11,5% bis 2027.

Prognostizierte Entwicklung des privaten Kreditmarktes; Quelle: Bloomberg

- Im Rahmen seiner Strategie zur alternativen Vermögensverwaltung hat Lazard drei besonders vielversprechende Bereiche ins Auge gefasst: Energiewende, Infrastruktur und Gesundheitswesen. Jeder dieser Sektoren wird durch globale Megatrends vorangetrieben, die aller Voraussicht nach noch mehrere Jahrzehnte anhalten werden.

3. Grund: Dividende

Aktuell bietet Lazard seinen Aktionären eine Dividendenrendite von 5,7%, die höchste Rendite im Vergleich zu seinen Wettbewerbern.

Wir prognostizieren, dass das Unternehmen die Dividenden zumindest auf dem aktuellen Niveau halten wird, und das aus folgenden Gründen:

- Lazard verfügt über eine solide und langjährige Dividendengeschichte. Das Unternehmen zahlt seit Mitte der 2000er Jahre Dividenden aus und konnte diese Auszahlungen sogar während der schweren Finanzkrisen von 2008 und 2020 aufrechterhalten.

Die Dividendengeschichte von Lazard, bereitgestellt von Seeking Alpha

- Lazard hat in den vergangenen 12 Monaten Dividenden in Höhe von 175,1 Millionen $ ausgeschüttet, was 32,5% des operativen Cashflows für diesen Zeitraum ausmacht. Das bedeutet, dass das Unternehmen eine eher geringe Ausschüttungsquote hat.

In den letzten drei Jahren hat Lazard Aktien im Wert von 1,93 Milliarden $ vom Markt zurückgekauft.

Im Rahmen des bis Ende nächsten Jahres laufenden Rückkaufprogramms hat Lazard bis zum 30. Juni 2023 Aktien im Wert von 203,1 Millionen $ zurückgekauft, was etwa 7% der aktuellen Marktkapitalisierung des Unternehmens entspricht.

Lazard Aktie – Finanzielle Performance

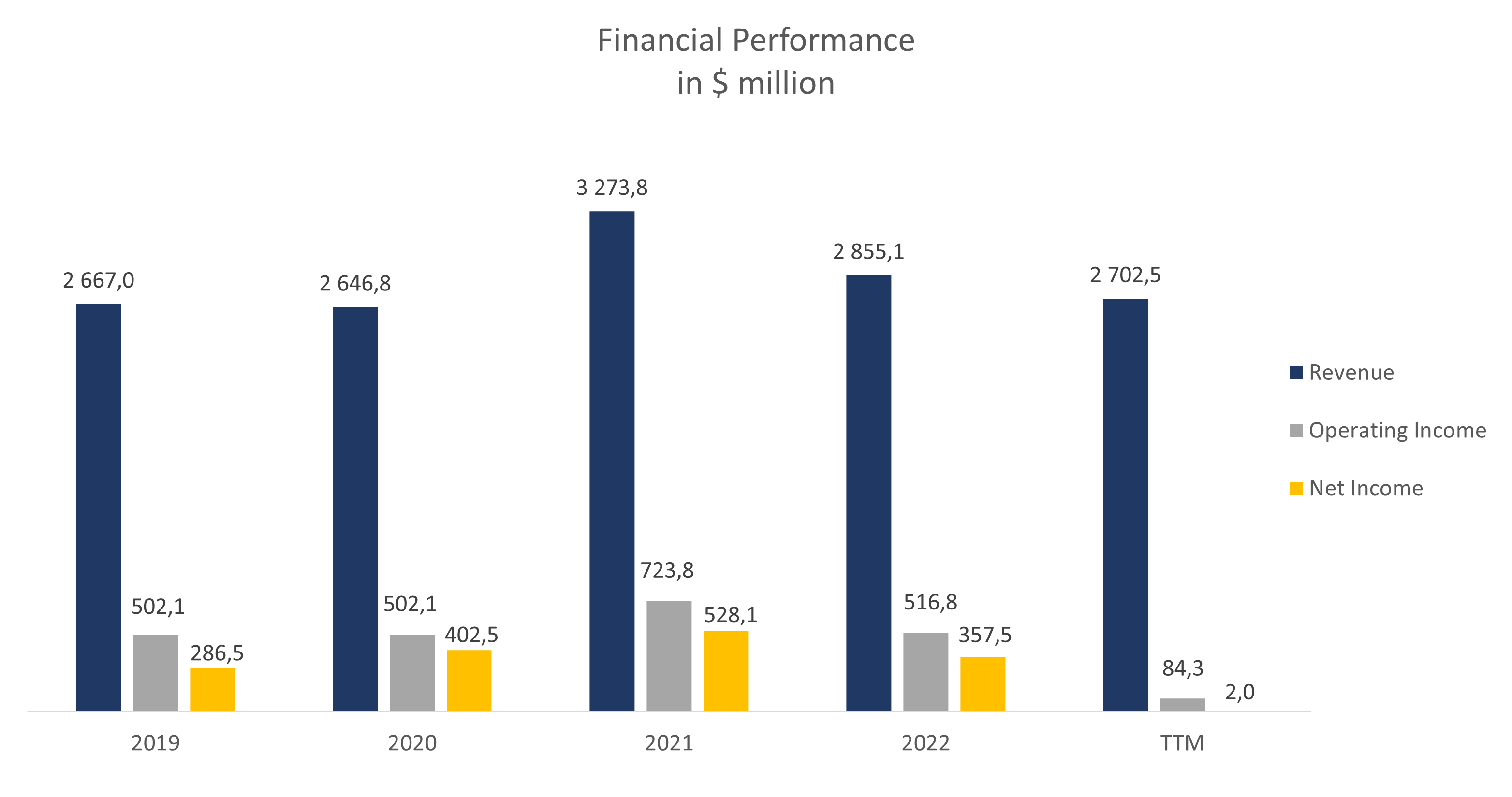

- Die finanzielle Performance von Lazard in den letzten 12 Monaten (TTM) lässt sich wie folgt zusammenfassen:

- Der Umsatz des Unternehmens belief sich auf 2,70 Milliarden $, was einen Rückgang von 5,3% gegenüber 2022 darstellt. Dieser Rückgang ist hauptsächlich auf eine negative Entwicklung im Segment der Finanzberatung zurückzuführen.

- Das Betriebsergebnis sank von 516,8 Millionen $ auf 84,3 Millionen $, was hauptsächlich auf gestiegene Ausgleichsaufwendungen im Zusammenhang mit Leistungen für Mitarbeiter zurückzuführen ist. Dies führte dazu, dass die operative Marge von 18,10% auf 3,12% fiel.

Der Nettogewinn belief sich auf lediglich 2 Millionen $ im Vergleich zu 357,5 Millionen $ am Jahresende. Infolgedessen sank die Nettomarge von 12,52% auf nur noch 0,07%.

Die Dynamik der finanziellen Ergebnisse des Unternehmens: Eine Analyse; Quelle: Zusammengestellt vom Autor

Unternehmensfinanzen im Wandel: Eine Analyse der Margendynamik; Quelle: Erstellt vom Autor

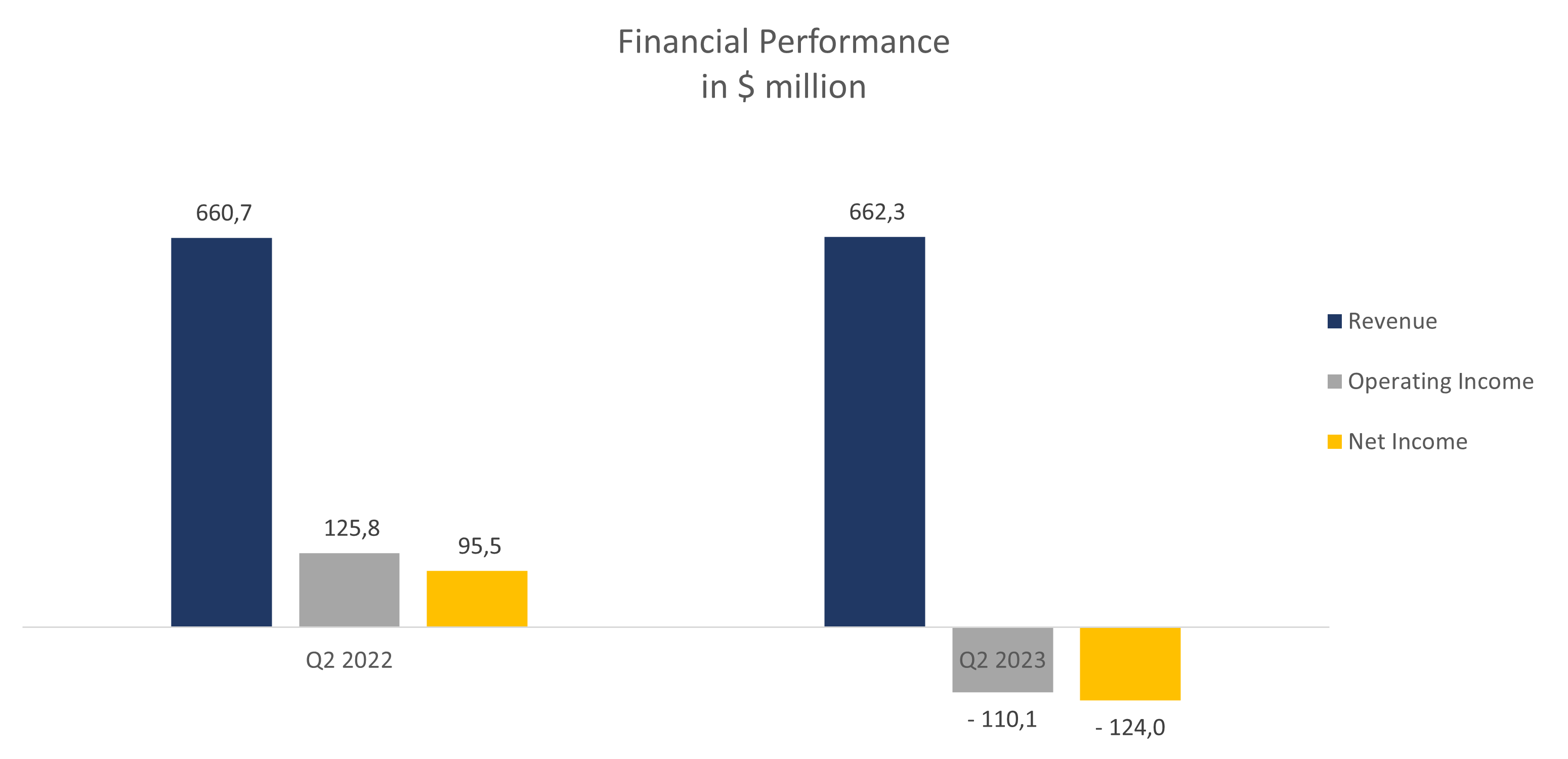

Die Finanzergebnisse des Unternehmens für das zweite Quartal des Geschäftsjahres 2023 sind wie folgt:

Das operative Ergebnis lag bei -110,1 Millionen $, im Vergleich zu 125,8 Millionen $ im Vorjahr. Dies führte dazu, dass die operative Marge von 19,05% auf -16,62% sank.

Der Nettogewinn betrug -124,0 Millionen $, im Vergleich zu einem Nettogewinn von 95,5 Millionen $ im Vorjahr. Dies resultierte in einem Rückgang der Nettomarge von 14,45% auf -18,72%.

Unternehmensfinanzdynamik; Quelle: Vom Autor zusammengestellt

Im letzten Quartal hat das Unternehmen eine Reihe von Kostensenkungsinitiativen gestartet. Das Management prognostiziert, dass diese Maßnahmen bis 2024 zu einer Reduzierung der Hauptausgaben um rund 10% führen werden.

Allerdings hat die Implementierung dieser Maßnahmen im 2. Quartal 2023 zusätzliche Kosten von 147 Millionen $ und seit Jahresbeginn 167 Millionen $ verursacht. Wir erwarten daher, dass Lazard seine operative Effizienz steigern wird, sobald diese Initiativen vollständig implementiert sind und sich der M&A-Markt erholt.

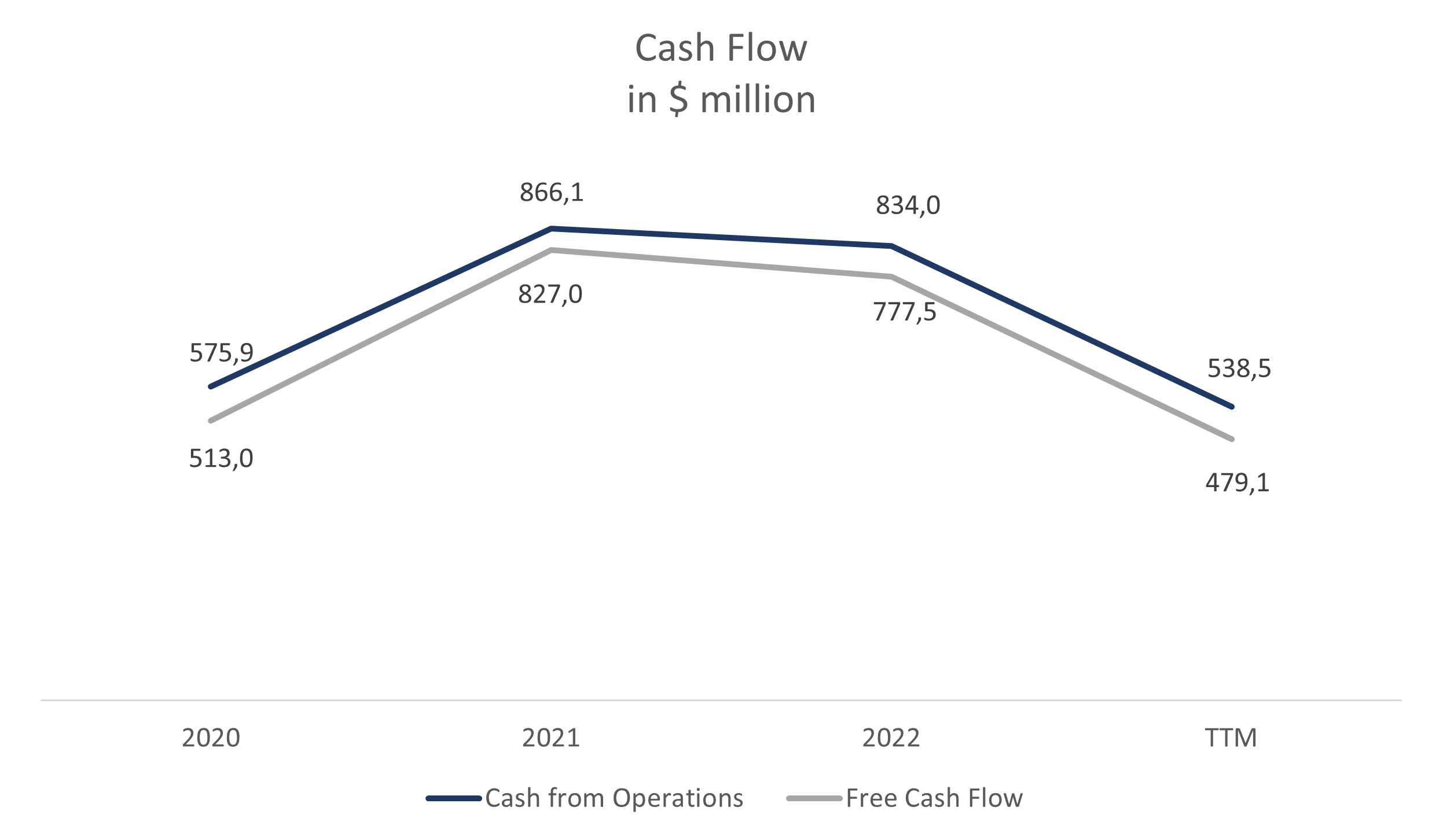

Lazard hat einen stabilen Cashflow. Der TTM-Cashflow aus dem operativen Geschäft belief sich auf 538,5 Millionen $, verglichen mit 834 Millionen $ im Vorjahr. Der freie Cashflow fiel im gleichen Zeitraum von 777,5 Millionen $ auf 479,1 Millionen $.

Diese negative Dynamik ist hauptsächlich auf den geringeren Nettogewinn zurückzuführen.

Unternehmens-Cashflow; Quelle: Vom Autor zusammengestellt

Lazard zeichnet sich durch eine solide Bilanz aus, die eine Gesamtverschuldung von 1,69 Milliarden $, liquide Mittel und kurzfristige Anlagen im Wert von 1,18 Milliarden $ sowie eine Nettoverschuldung von 509,1 Millionen $ umfasst. Letztere liegt unterhalb des Cashflows aus der laufenden Geschäftstätigkeit im TTM.

Lazard Aktienbewertung

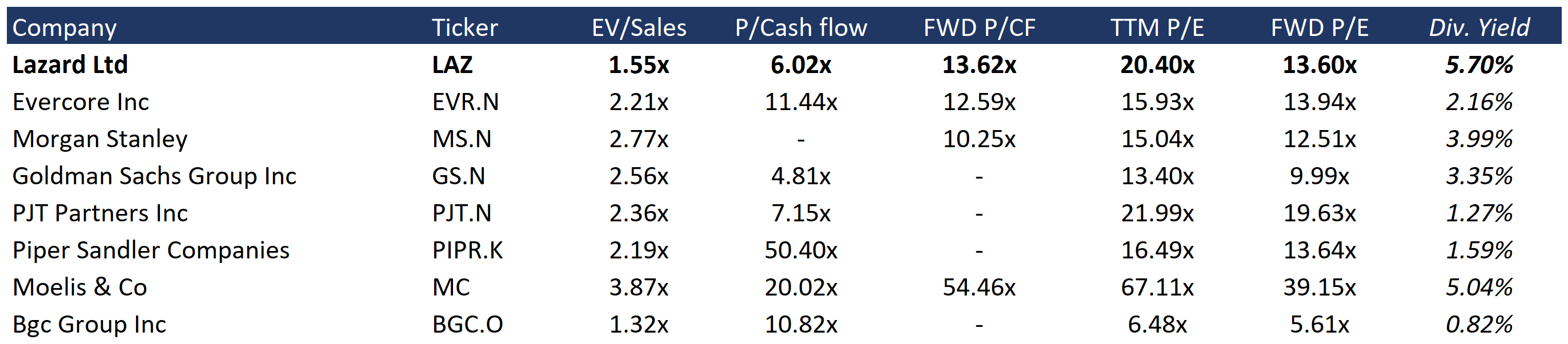

Trotz einer robusten Bilanz, eines stabilen Cashflows und der branchenführenden Dividendenrendite wird Lazard im Vergleich zu seinen Mitbewerbern mit einem Abschlag gehandelt.

Die aktuellen Multiplikatoren sind wie folgt: EV/Umsatz — 1,55x, KCV — 6,02x, erwartetes KCV — 13,62x, erwartetes KGV — 13,60x.

Gleichartige Bewertung; Quelle: Vom Autor zusammengestellt

Lazard Kursziele

Die UBS hat ein Mindestkursziel für Investmentbanken festgelegt, das bei 37 $ pro Aktie liegt. JMP Securities bewertet LAZ hingegen mit 53 $ pro Aktie.

Der Konsens der Wall Street sieht den fairen Marktwert der Aktie bei 46,4 $ pro Aktie, was einem Aufwärtspotenzial von 40% entspricht.

Kursziele von Investmentbanken: Eine Zusammenstellung des Autors

Hauptgefahren für die Kursentwicklung der Lazard Aktie

- Bei Lazard machen die 10 größten Kunden 19% des Umsatzes in der Finanzberatung aus. Im Bereich der Vermögensverwaltung beläuft sich der Anteil der 10 größten Kunden auf 27% des gesamten verwalteten Vermögens (AUM). Diese hohe Konzentration des Umsatzes birgt Risiken, da der Verlust eines oder mehrerer Hauptkunden die finanzielle Leistung des Unternehmens erheblich beeinträchtigen könnte.

- Die Branche, in der Lazard tätig ist, ist stark konjunkturabhängig. Sollte die Wirtschaft in eine Rezession rutschen, könnte Lazard mit einer weiteren Verlangsamung der Kundengeschäfte konfrontiert werden, was sich negativ auf die Einnahmen und den Aktienkurs des Unternehmens auswirken könnte.

- Lazard steht im Wettbewerb mit anderen großen Investmentbanken und Vermögensverwaltern. Dieser Konkurrenzdruck könnte das Potenzial des Unternehmens für ein langfristiges organisches Wachstum einschränken.

Themen im Artikel

Infos über Freedom24

- Online Broker

- ETF Broker

- Fonds Broker

Freedom Finance Europe Ltd, und damit die dazugehörige Webplattform Freedom24, ist die EU-Tochtergesellschaft der an der NASDAQ gelisteten und von der SEC lizenzierten Freedom Holding Corp.

Freedom24 ermöglicht den Handel an mehr als 15 Börsenplätzen in Europa, Nordamerika und Asien. Üb...

Disclaimer & Risikohinweis

Freedom Finance Europe Ltd bietet Finanzdienstleistungen in der Europäischen Union gemäß der CIF 275/15-Lizenz für alle Arten von Aktivitäten an, die von Unternehmen benötigt werden, erteilt von der Cyprus Securities and Exchange Commission (CySEC) am 20.05.2015.

Haftungsausschluss: Weitere Informationen sind auf Anfrage erhältlich. Anlagen in Wertpapieren und anderen Finanzinstrumenten sind immer mit Risiken eines Kapitalverlusts verbunden. Der Kunde ist aufgefordert, sich selbst zu informieren und sich mit den Risikohinweisen vertraut zu machen. Meinungen und Einschätzungen sind die Grundlagen unserer Beurteilung zum Zeitpunkt der Erstellung dieses Materials und können ohne Vorankündigung geändert werden. Provisionen, Gebühren oder andere Abgaben können die finanzielle Rendite mindern. Die vergangene Wertentwicklung ist kein Indikator für zukünftige Ergebnisse. Dieses Material ist nicht als Angebot oder Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten gedacht. Die hierin enthaltenen Meinungen und Empfehlungen berücksichtigen nicht die individuellen Umstände, Ziele oder Bedürfnisse des Kunden und stellen keine Anlageberatung dar. Der Empfänger dieses Dokuments muss seine eigenen, unabhängigen Entscheidungen über die hierin genannten Wertpapiere oder Finanzinstrumente treffen. Die Informationen stammen aus Quellen, die von Freedom Finance Cyprus Ltd. oder seinen verbundenen Unternehmen und/oder Tochtergesellschaften (insgesamt Freedom Finance) als zuverlässig erachtet werden, aber sie garantieren nicht ihre Vollständigkeit oder Richtigkeit, mit Ausnahme von etwaigen Angaben hinsichtlich der Offenlegungen gegenüber der FFCY und/oder ihre verbundenen Unternehmen und die Beteiligung des Analysten an dem Emittenten, der Gegenstand der Untersuchung ist. Sofern nicht anders angegeben sind alle Preise Richtwerte zum Zeitpunkt des Börsenschlusses für die besprochenen Wertpapiere.

Freedom24 News

Freedom24: Warner Bros. Discovery ist eines der größten Medienunternehmen der Welt und bietet ein breites Spektrum an Unterhaltungs-, Sport- und Informationsinhalten. Das Unternehmen produziert und vertreibt Filme und Serien, lizenziert thematische Spiele und Unterhaltungsangebote, betreibt Fernsehsender und bietet Streaming-Dienste an. Warner Bros. Discovery wurde als Ergebnis der Fusion von WarnerMedia und Discovery gegründet, die im April…

Freedom24: Sasol Limited ist ein internationaler Chemie- und Energiekonzern, der verschiedene Technologien entwickelt und vermarktet, einschließlich der Herstellung von synthetischen Brennstoffen, chemischen Stoffen und Elektrizität, und ist einer der weltweit führenden Hersteller von flüssigem Brennstoff und chemischen Produkten. Darüber hinaus entwickelt, fördert und verkauft das Unternehmen Erdöl, Erdgas und damit verbundene Produkte. Sasol Limited wurde 1950…

Freedom24: Die Altria Group (MO) produziert und vertreibt in den USA Tabakprodukte zum Rauchen und zum oralen Gebrauch. Das Unternehmen bietet vor allem Zigaretten der Marke Marlboro, große Zigarren, Pfeifentabak, rauchlosen Tabak, Schnupftabak, Nikotinbeutel zum oralen Gebrauch sowie elektrische Zigaretten (E-Zigaretten) an. Die Altria Group verkauft ihre Produkte sowohl an Großhändler als auch an große Einzelhändler.…

Freedom24: Equinor ASA ist ein norwegisches Energieunternehmen mit Aktivitäten in mehr als 30 Ländern. Es handelt sich um das größte norwegische Energieunternehmen und eines der weltweit führenden Öl- und Gasunternehmen gemessen am Umsatz. Equinor blickt auf 40 Jahre Erfahrung in der Öl- und Gasförderung auf dem norwegischen Kontinentalschelf zurück und hat sich zum Ziel gesetzt, den…

Weitere Trading News

Aktie im Fokus: Monster Beverage – Lücke geschlossen

Société Générale: Die Aktie des Getränkeherstellers Monster Beverage hatte im Rahmen der Rally vom im vergangenen Oktober bei 47,13 USD markierten Korrekturtief im März das aus...

Änderung der Handelszeiten im Mai 2024

Libertex: Libertex weißt Anleger darauf hin, daß sich auf Grund von Feiertagen die Handelszeiten für einige Instrumente ändern. Name (Ticker) Änderung der Handelszeiten HSI, IDCB,...

DAX schließt wieder über 18.000 Punkte

onemarkets: Nach zuletzt schwachen Wochen schloss der DAX in der abgelaufenen Woche mit einem Kursplus. Katalysator der leichten Erholung waren vor allem gute Unternehmenszahlen. Grund zur...

Geldanlage: 87 Prozent der aktiven Fonds-Manager schlagen den Markt nicht

Quirin Privatbank: „Rauchen ist schädlich“ – das ist allgemein bekannt, unabhängig davon, ob man wie ich nie geraucht hat oder wie ein guter Freund schon...

Wie gut stabilisieren Anleihen ein Portfolio?

quirion: Die Kurse von Anleihen schwanken in der Regel weit weniger stark als die von Aktien. Gelegentlich kommt es aber auch am Anleihemarkt zu größeren...

Wie weit kann die EZB der Fed vorauseilen?

DWS Investments: Wir gehen davon aus, dass die Europäische Zentralbank (EZB) die Leitzinsen noch vor der Federal Reserve (Fed) senken wird. Das scheint inzwischen so...

ETF-Monitor: Die Rekordjagd geht weiter

DEKA ETFs: Neue Argumente für die Börsenrallye gab es im März keine, und so wurden angesichts der steigenden Kurse die bekannten bemüht: Sinkende Inflation, robustes Wirtschaftswachstum...

Aktie im Fokus: Alphabet (Google) – Super Zahlen, Kurssprung und Dividenden-Bonus

CMC Markets: Die Alphabet-Aktie hat sich in den vergangenen 12 Monaten durch einige Höhen und Tiefen kämpfen müssen, dabei aber immer wieder Comeback-Qualitäten gezeigt. Obwohl die...

Gold: Im Höhenrausch

Helaba: Gold jagt von einem Rekord zum nächsten. Trotz steigender Realzinsen und enttäuschter Hoffnungen auf Zinssenkungen der Fed bleibt das Edelmetall in Reichweite seiner jüngsten...

Aktie im Fokus: Gruppe Deutsche Börse beginnt Geschäftsjahr 2024 mit weiterem deutlichen Wachstum

Deutsche Börse: Die Deutsche Börse Gruppe startete das Jahr 2024 mit einem beeindruckenden Wachstum. Im ersten Quartal stiegen die Nettoerlöse um 16% auf 1,427 Milliarden...

6 Gründe, die für Schwellenländeraktien sprechen

Lazard: Ein möglicher Sieg Donald Trumps bei den bevorstehenden US-Präsidentschaftswahlen, der anhaltende Gegenwind in China und eskalierende Spannungen im Nahen Osten – dies sind aus...

Goldpreis auf dem Rückzug – PCE-Daten robuster als gedacht

IG: Robuste US-Preisdaten haben Anleger am Goldmarkt am Freitagnachmittag verprellt. Denn in diesem Zusammenhang wachsen die geldpolitischen Sorgenfalten der Anleger. Bereits am kommenden Mittwoch kommt die...

Consorsbank: 5 Aktienanleihen mit bis zu 12,25% p.a. auf Siemens Energy, Barrick Gold, Porsche und Lufthansa

Consorsbank: Aktuell können Anleger bei der Consorsbank eine Aktienanleihe Protect auf Siemens Energy mit 12,25% Kupon, eine Aktienanleihe Protect auf Barrick Gold mit 7,90% Kupon,...

comdirect Aktion: 9,2% mit Aktienanleihe Protect auf Porsche AG

comdirect: Kunden der comdirect können die Anleihe des Emittenten DZ Bank noch bis zum 21. Mai 2024 zeichnen. Die Laufzeit beträgt 12 Monate, die Barriere...

Marktüberblick: Deutsche Bank begeistert Aktionäre, BASF verzeichnet Rückgang bei Umsatz und Gewinn, Alphabet übertrifft Erwartungen

flatex: Der Xetra-DAX schloss am Donnerstag mit einem Kursverlust von 0,95 Prozent und 17.917,28 Punkten. Das Handelsvolumen via Xetra betrug rund 4,340 Milliarden Euro. Am...

Nachlassende US-Wirtschaft bremst DAX aus, Deutsche Bank mit Milliardengewinn zum Jahresstart

ActivTrades: Jetzt wird auch die US-Wirtschaft schwächer. Am gestrigen Donnerstag wurden die Wirtschaftswachstumsraten der USA vorgestellt. Die nicht unerwartete, aber doch überraschende Erkenntnis des Marktes...

Morgenticker am 26.04.2024: Asien und Europa im Plus, Öl, Gas und Edelmetalle legen zu, Kryptos geben nach

Die Wall Street-Stimmung verbesserte sich nach höheren Gewinnen von Microsoft und Alphabet. Die Bank of Japan hielt die Zinssätze konstant, was den Yen schwächte. Asiatische...

Aktie im Fokus: Warner Bros. Discovery – Transnationaler Mediengigant mit 67,1% Wachstumspotenzial

Freedom24: Warner Bros. Discovery ist eines der größten Medienunternehmen der Welt und bietet ein breites Spektrum an Unterhaltungs-, Sport- und Informationsinhalten. Das Unternehmen produziert und vertreibt...

flatexDEGIRO startet mit Umsatz- und Ergebnissprung in das erwartete Rekordjahr 2024

flatex: Im ersten Quartal 2024 verzeichnete flatexDEGIRO einen Umsatz von 123 Millionen Euro, eine Steigerung von 25% gegenüber den 98 Millionen Euro des Vorjahresquartals. Das...