Aktie im Fokus: 3M – US-Mischkonzern mit 6% Dividendenrendite

3M Company ist in verschiedenen Geschäftsbereichen tätig: Sicherheit und Industrie, Transport und Elektronik sowie Gesundheitswesen und Konsumgüter.

Was ist die Idee?

Trotz der schwachen BIP-Wachstumsdaten glauben die Ökonomen von Goldman Sachs immer noch, dass die US-Wirtschaft in der Lage sein wird, eine Rezession zu vermeiden, während die Konkurrenz mit einem Rückgang in der zweiten Jahreshälfte rechnet.

Die Schätzungen von Goldman Sachs stützen sich auf positive Gewinnprognosen, einen stetigen Rückgang der Inflation und gute Arbeitsmarktdaten. Während die Wirtschaft auf eine sogenannte weiche Landung zusteuert, empfiehlt die Investmentbank, sich auf Value-Aktien mit soliden Bilanzen zu konzentrieren.

Nachstehend finden Sie die Beschreibung einer Investmentidee zu 3M Company.

Warum gefällt uns 3M Company?

3M Company hat eine starke Wettbewerbsposition dank seines umfangreichen Portfolios von über 100.000 Patenten, einer bekannten Marke und einer auf Innovation ausgerichteten Unternehmenskultur.

Kontinuierliche Investitionen in Forschung und Entwicklung ermöglichen es dem Unternehmen, neue Produkte einzuführen und jährlich mehr als 3.500 Patente anzumelden, was die Produktqualität und die Produktionseffizienz verbessert.

3M verfügt über 51 Technologieplattformen, die Bereiche wie Keramik, Schleifmittel, Klebstoffe und Nanotechnologie abdecken.

3M bedient eine große Anzahl von Endmärkten, darunter die dynamischsten und vielversprechendsten Märkte für persönliche Schutzausrüstung und medizinische Software.

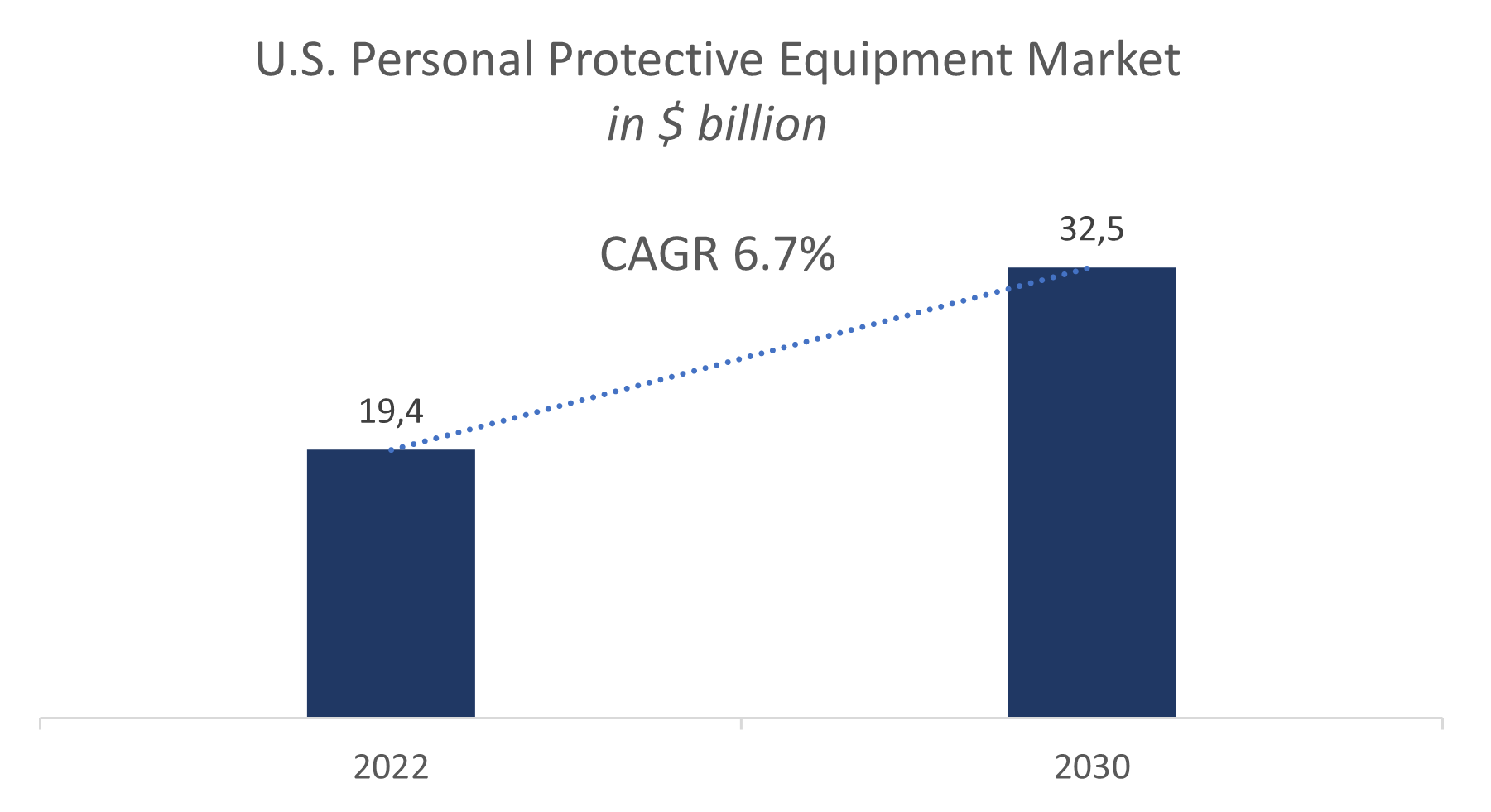

Laut Grand View Research wird der Markt in den USA bis 2030 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,7% wachsen und bis zum Ende des Zeitraums 32,5 Milliarden US-Dollar erreichen.

Der weltweite Markt für persönliche Schutzausrüstungen wird voraussichtlich ebenfalls expandieren, unterstützt durch die schnelle Industrialisierung in den Entwicklungsländern.

Erwartete Dynamik des US-Marktes für persönliche Schutzausrüstung; Quelle: Zusammenstellung durch den Autor

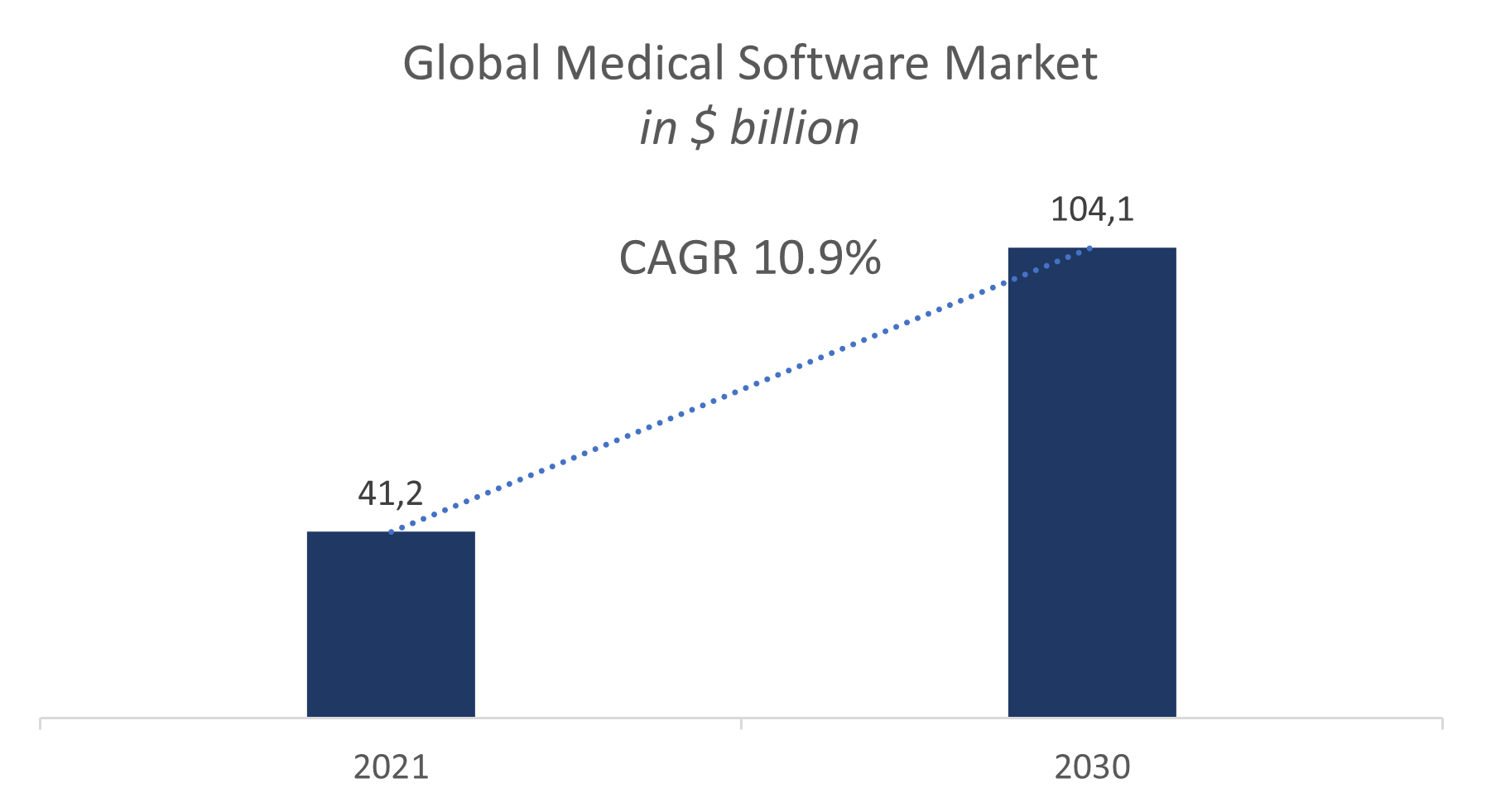

Nach Angaben von Acumen Research and Consulting wurde der Weltmarkt für Gesundheitssoftware im Jahr 2021 auf 41,2 Milliarden US-Dollar geschätzt.

Bis 2030 wird er voraussichtlich 104,1 Milliarden US-Dollar erreichen, was einer CAGR von 10,9% entspricht.

Erwartete Dynamik des Marktes für medizinische Software; Quelle: Zusammenstellung durch den Autor

Im vergangenen Jahr kündigte 3M einen Plan zur Ausgliederung seines Geschäftsbereichs für medizinische Lösungen in ein separates Unternehmen an.

Angesichts der Tatsache, dass Medizintechnik- und Gesundheitsunternehmen mit einem erheblichen Aufschlag gegenüber Industrieunternehmen gehandelt werden, gehen wir davon aus, dass die Transaktion 3M helfen wird, sein Wertpotenzial zu erschließen.

Die Ausgliederung wird voraussichtlich bis Ende 2023 abgeschlossen sein.

Dividendenaristokrat mit starkem Cashflow

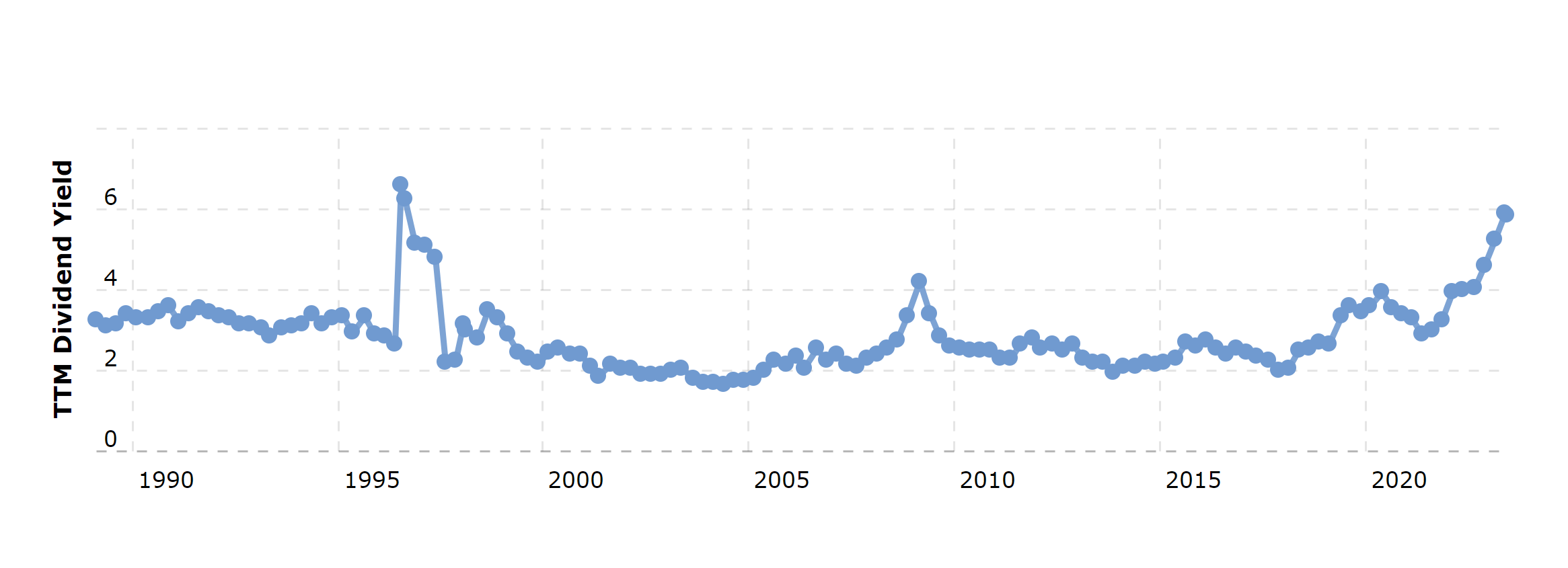

3M ist ein sogenannter Dividendenaristokrat, da das Unternehmen seit mehr als 100 Jahren Dividendenzahlungen leistet und seine jährliche Dividende 64 Jahre in Folge erhöht hat. Beim aktuellen Marktwert liegt die Dividendenrendite der Aktie bei etwa 6% und damit auf dem höchsten Stand seit 1996.

Wir glauben, dass 3M in der Lage ist, das derzeitige Niveau der Dividendenzahlungen aus folgenden Gründen beizubehalten:

- Im Jahr 2022 hat das Unternehmen 87,7 % des freien Cashflows für Dividenden verwendet, was für ein reifes Unternehmen ein angemessenes Niveau darstellt. Angesichts des zurückhaltenden Investitionsprogramms des Unternehmens gehen wir davon aus, dass 3M weiterhin einen erheblichen freien Cashflow generieren wird.

- Im ersten Quartal 2023 kündigte 3M einen Plan zur Verbesserung der operativen Effizienz an, der unter anderem einen Personalabbau um 6.000 Mitarbeiter vorsieht. Das Unternehmen plant, den Betriebsgewinn bis zum Ende des Jahres um 700 bis 900 Millionen US-Dollar zu steigern. Das heißt, die Ausschüttungsquote wird organisch sinken, weil der Cashflow wächst.

- 3M hat eine gesunde Bilanz (mehr dazu weiter unten) und in den kommenden Jahren werden keine nennenswerten Schuldentilgungen erwartet.

Die Dividendenrendite der 3M Company; Quelle: MacroTrends

3M Finanzergebnisse

Die finanzielle Leistung von 3M Company in den vergangenen zwölf Monaten (TTM) lässt sich wie folgt zusammenfassen:

- Der Umsatz belief sich auf 33,43 Milliarden US-Dollar, was einem Rückgang von 2,3% gegenüber dem Ende des letzten Jahres entspricht. Der Rückgang wurde in allen Segmenten, außer dem Gesundheitswesen, beobachtet.

- Der Bruttogewinn ging leicht von 15 Milliarden US-Dollar auf 14,41 Milliarden US-Dollar zurück. Die Bruttomarge lag bei 43,11% gegenüber 43,81% im Vorjahr.

- Das Betriebsergebnis belief sich auf 6,14 Milliarden US-Dollar gegenüber 6,54 Milliarden US-Dollar am Ende des letzten Jahres. Die operative Marge sank von 19,10% auf 18,36%.

- Der Nettogewinn sank von 5,78 Milliarden US-Dollar auf 5,45 Milliarden US-Dollar. Die Nettomarge sank von 16,88% auf 16,31%.

Dynamik der Finanzergebnisse des Unternehmens; Quelle: Zusammenstellung durch den Autor

- Der Cashflow aus dem operativen Geschäft stieg von 5,59 Milliarden US-Dollar auf 5,86 Milliarden US-Dollar, was auf einen Rückgang des Nettoumlaufvermögens zurückzuführen ist.

- Der freie Cashflow stieg von 3,84 Milliarden US-Dollar auf 4,06 Milliarden US-Dollar.

Cashflow des Unternehmens; Quelle: Zusammenstellung durch den Autor

Bei erfolgreicher Umsetzung der vorgestellten Maßnahmen dürfte 3M auf einen moderaten Wachstumspfad zurückkehren.

3M verfügt über eine gesunde Bilanz mit einer Gesamtverschuldung von 15,96 Milliarden US-Dollar, liquiden Mitteln von 3,97 Milliarden US-Dollar und einer Nettoverschuldung von 11,99 Milliarden US-Dollar, was dem 1,4-fachen EBITDA entspricht (Nettoverschuldung/EBITDA – 1,40x).

Bewertung der 3M Aktie

Der aktuelle Wert der 3M-Aktie spiegelt den Gegenwind des Marktes übermäßig wider. Er reflektiert jedoch nicht in vollem Umfang das Geschäftspotenzial im Falle einer erfolgreichen Umsetzung von Effizienzmaßnahmen.

3M wird derzeit mit einem erheblichen Abschlag gegenüber den Wettbewerbern gehandelt: EV/Umsatz – 2,08x, EV/EBITDA – 7,66x, P/Cashflow – 9,41x, P/E – 10,35x, FWD P/E – 11,05x.

Vergleichbare Bewertung; Quelle: Zusammenstellung durch Autor

3M Kursziele

Das von Crispidea festgelegte Mindestkursziel liegt bei 103 US-Dollar pro Aktie. Gleichzeitig schätzt Langenberg MMM auf 210 US-Dollar je Aktie.

Laut dem Wall Street-Konsens liegt der Fair Value (der faire Marktwert) der Aktie bei 114 US-Dollar, was einem Aufwärtspotenzial von 14,5 % entspricht.

Kursziele der Investmentbanken; Quelle: Zusammenstellung durch den Autor

3M Fair Value

Für jeden Multiplikator haben wir eine spezifische Gewichtung von 0,125 angesetzt.

Wie oben erwähnt, impliziert der Wall Street-Konsens ein Aufwärtspotenzial von 14,5%. Wir haben für diesen Faktor eine spezifische Gewichtung von 0,50 festgelegt.

Daraus ergibt sich ein Fair Value der Aktie von 129 US-Dollar pro Aktie, was einem Aufwärtspotenzial von 24,2 % entspricht.

Bewertung der MMM-Aktie; Quelle: Zusammenstellung durch den Autor

Hauptrisiken

- 3M Company ist in einer stark zyklischen Branche tätig. Obwohl wir überzeugt sind, dass die makroökonomischen Herausforderungen bereits eingepreist sind, besteht die Möglichkeit, dass sich die Verschlechterung des Konsumklimas stärker auswirkt, als wir annehmen. In diesem Fall könnte die Aktie über einen längeren Zeitraum hinweg im Minus bleiben.

- Die Gewinnspannen von 3M sind seit 2020 stetig gesunken. Sollte der Effizienzplan nicht umgesetzt werden oder nicht die erwarteten Ergebnisse bringen, könnte die Aktie weiter unter Druck bleiben.

* Diese Investmentidee wird Ihnen im Rahmen der Zusatzdienstleistung „Investment Research und Finanzanalyse“ gemäß der Lizenz 275/15 zur Verfügung gestellt.

Disclaimer & Risikohinweis

Freedom24 bietet Finanzdienstleistungen in der Europäischen Union gemäß der CIF 275/15-Lizenz für alle Arten von Aktivitäten an, die von Unternehmen benötigt werden, erteilt von der Cyprus Securities and Exchange Commission (CySEC) am 20.05.2015.

Haftungsausschluss: Weitere Informationen sind auf Anfrage erhältlich. Anlagen in Wertpapieren und anderen Finanzinstrumenten sind immer mit Risiken eines Kapitalverlusts verbunden. Der Kunde ist aufgefordert, sich selbst zu informieren und sich mit den Risikohinweisen vertraut zu machen. Meinungen und Einschätzungen sind die Grundlagen unserer Beurteilung zum Zeitpunkt der Erstellung dieses Materials und können ohne Vorankündigung geändert werden. Provisionen, Gebühren oder andere Abgaben können die finanzielle Rendite mindern. Die vergangene Wertentwicklung ist kein Indikator für zukünftige Ergebnisse. Dieses Material ist nicht als Angebot oder Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten gedacht. Die hierin enthaltenen Meinungen und Empfehlungen berücksichtigen nicht die individuellen Umstände, Ziele oder Bedürfnisse des Kunden und stellen keine Anlageberatung dar. Der Empfänger dieses Dokuments muss seine eigenen, unabhängigen Entscheidungen über die hierin genannten Wertpapiere oder Finanzinstrumente treffen. Die Informationen stammen aus Quellen, die von Freedom24 oder seinen verbundenen Unternehmen und/oder Tochtergesellschaften (insgesamt Freedom24) als zuverlässig erachtet werden, aber sie garantieren nicht ihre Vollständigkeit oder Richtigkeit, mit Ausnahme von etwaigen Angaben hinsichtlich der Offenlegungen gegenüber der FFCY und/oder ihre verbundenen Unternehmen und die Beteiligung des Analysten an dem Emittenten, der Gegenstand der Untersuchung ist. Sofern nicht anders angegeben sind alle Preise Richtwerte zum Zeitpunkt des Börsenschlusses für die besprochenen Wertpapiere.

Bitte beachten Sie, dass jede Investition in Wertpapiere und andere Finanzinstrumente immer mit dem Risiko eines Kapitalverlustes verbunden ist. Es ist wichtig, dass Sie Ihre eigene Analyse durchführen, bevor Sie eine Investition tätigen.

Themen im Artikel

Infos über Freedom24

- Online Broker

- ETF Broker

- Fonds Broker

Freedom24 ist die EU-Tochtergesellschaft der an der NASDAQ gelisteten und von der SEC lizenzierten Freedom Holding Corp.

Freedom24 ermöglicht den Handel an 15 Börsenplätzen in Europa, Nordamerika und Asien. Über die Plattform sind über 1 Mio. Wertpapiere und Märkte verfügbar, darunter n...

Freedom24 News

[btde_debug]

Weitere Trading News

Silber: Neue Rekorde bei Gold treiben Silberpreis Richtung Rekordhoch

Eher wenig Bewegung gab es am Freitag beim Silberpreis. Der Kurs schwankte lediglich in einer Handelsspanne von rund zwei US-Dollar pro Feinunze. Somit hat sich...

DAX: Knapp an der 25.000 gescheitert – darauf kommt es nächste Woche an!

Kapitalmärkte im Wochenrückblick Eine starke Woche für den DAX – und am Ende doch ein bisschen frustrierend. Der deutsche Leitindex legte in der abgelaufenen Handelswoche...

Aktie im Fokus: ASML mit plus 115 % in einem Jahr – warum die Analysten weiter mehrheitlich zum Kauf raten!

Es war wohl die Vorfreude auf die Zahlen von Nvidia, welche den Kurs von ASML in Richtung des bisherigen Allzeithochs am Donnerstag bei 1. 371,60...

Aktie im Fokus: Qualcomm legt in einem Monat fast 75% zu – Analysten weiter optimistisch mit einem kleinen „Aber“

Am Donnerstag sah die charttechnische Welt für die Qualcomm Aktie noch so aus: Die Aktie von Qualcomm (WKN: 883121) hatte nach dem Markieren eines Korrekturtiefs...

Aktie im Fokus: Microsoft – Günstiger als der Nasdaq und ein einziges Level entscheidet jetzt alles

Was die Situation besonders interessant macht, ist die relative Verortung: Während der Nasdaq bereits deutlich oberhalb seiner Vorjahres-Value-Area notiert und damit in einer teuren Überdehnung...

Das erwartet die Börsen in der neuen Handelswoche: Volatile Märkte, starke Impulse

Die hinter uns liegende Börsenwoche hatte es einmal mehr in sich. Wer gedacht hat, dass der Markt in ruhigere Fahrwasser übergeht, wurde schnell eines Besseren...

Änderung der Handelszeiten im Mai 2026

Auf Grund von Pfingsten und dem Memorial Day ändern sich die Handelszeiten für die folgenden Instrumente. Name (Ticker) Änderung der Handelszeiten Libertex Invest 25.05...

Aktie im Fokus: Infineon – kurzfristig heißgelaufen

Die Infineon-Aktie (WKN: 623100) weist in allen relevanten Zeitebenen einen dynamischen Aufwärtstrend auf. Auf Sicht der vergangenen zwölf Monate konnte sie um rund 96 % zulegen....

DAX vor 25.000: Infineon-Rally und Öl-Crash als Treiber

Showdown am Freitag: Pulverisiert der DAX jetzt die 25.000-Punkte-Marke? Der deutsche Leitindex steht unmittelbar vor einem historischen Befreiungsschlag! Mit unbändiger Kraft drängen die Bullen den...

EUR/USD: Kampf um die 200-Tage-Linie bei 1,1616

Ein Kampf um die 200-Tage-Linie, dies fällt einem womöglich zuerst ein, wenn man den gestrigen Kursverlauf des Währungspaars Euro/US-Dollar im Chartbild betrachtet. Aktuell verläuft die...

Aktie im Fokus: Tesla ist kein Autokonzern mehr – sondern eine Robotik-Plattform!

Autonomes Fahren entwickelt sich zunehmend zu einem der spannendsten Anwendungsfelder der künstlichen Intelligenz. Dabei geht es längst nicht mehr nur um Elektroautos, sondern um die...

Gold: Tagesstabile Preise trotz leichter Schwankungen

Den gestrigen Tag können wir beim Goldpreis als Non-Event bezeichnen. Der Kurs schloss nahezu exakt auf dem Niveau zur Tageseröffnung. Im Tagesverlauf gab es etwas...

DAX müht sich weiter nach oben – Zähe Verhandlungen bremsen Kauflaune

Dem DAX steht ein positiver Wochenabschluss bevor, vorbörslich notiert der Index bei rund 24 830 Punkten und damit leicht im Plus. Die Anleger trauen sich...

Aktie im Fokus: Corning – nach Lückenschluss weiter nordwärts?

Die Aktie von Corning (WKN: 850808) bewegt sich in einem dynamischen Aufwärtstrend und weist dabei deutliche relative Stärke zum Gesamtmarkt auf. In den vergangenen zwölf...

EU-Kommission halbiert Wachstumsprognose für deutsche Wirtschaft

Die Europäische Kommission hat ihre Prognose für das Wirtschaftswachstum in Deutschland im laufenden Jahr 2026 halbiert. Wie die Konjunkturexperten am Donnerstag in Brüssel anlässlich der...

Zertifikate: Für Tech-Werte fast nur Optimisten

Die KI-Begeisterung schlägt sich auch im Zertifikatehandel nieder, stärker als Nahostkonflikt und Energiepreiskrise. Bei der ICF Bank geht es ganz viel um Tech-Werte, wie Markus...

Investieren in Gold: Aktuelle Trends und Markteinschätzungen für die zweite Jahreshälfte 2026

Die Hoffnung auf ein Ende des Irankriegs hat sich noch nicht erfüllt, sodass Gold wieder unter Verkaufsdruck geraten ist. Solange keine nachhaltige Beruhigung der Energiepreise...

Aktie im Fokus: BASF mit 2% Abschlag – charttechnisch weiteres Kurspotenzial

Schwächster Wert im DAX waren gestern die Aktien des Chemiekonzerns BASF. Das Papier ging mit einem Abschlag von 2,29 Prozent auf 51,10 Euro aus dem...

DAX-Achterbahn: 25.000-Marke im Visier

Wahnsinn auf dem Parkett: DAX-Achterbahn nimmt die 25.000-Punkte-Marke ins Visier! Wer aktuell an der Börse handelt, braucht absolute Nerven aus Drahtseilen! Der deutsche Leitindex gleicht...