Aktie im Fokus: 9% Dividendenrendite mit Tabak-Aktie Vector Group

Im Dezember 2021 schloss die Vector Group die Ausgliederung ihrer auf Immobilientransaktionen spezialisierten Sparte Douglas Elliman in ein eigenständiges Unternehmen ab.

Die Vector Group wurde 1873 gegründet und hat ihren Hauptsitz in Miami, Florida.

Was ist die Idee dahinter?

- Vector ist das einzige Tabakunternehmen, dessen Absatz mengenmäßig stetig steigt und dessen Marktanteil von 3,5% vor 10 Jahren auf heute 4,7% zugenommen hat.

- Das Unternehmen beschert seinen Aktionären eine Dividendenrendite von 9% bei einer Ausschüttungsquote von 78,43%. Trotz der hohen Verschuldung ist Vector in der Lage, seine aktuelle Dividende beizubehalten.

- Der hohe Anteil an Insiderbeteiligungen und das Interesse von RenTech deuten auf ein erhebliches Kurspotenzial für die VGR-Aktie hin.

- Vector weist einen stetigen Ertragsfluss, hohe Gewinnspannen und einen soliden Cashflow auf.

- Die Wall Street geht davon aus, dass das Unternehmen mit einem erheblichen Abschlag zum Fair Market Value gehandelt wird.

Warum sollte der Aktienkurs steigen?

Grund 1: Vertrauen in den defensiven Sektor

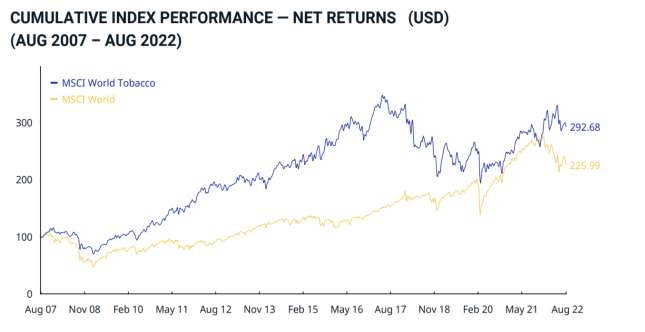

Die bevorstehende Rezession stellt ein großes Risiko für die Wirtschaft und den Aktienmarkt dar. Historisch gesehen ist die Tabakindustrie eine der rezessionsresistentesten Branchen. So verlor der MSCI World Tobacco Index im Krisenjahr 2008 nur 27,04%, während der MSCI World Index um mehr als 40% zurückging.

Ein noch höheres Maß an Widerstandsfähigkeit zeigt sich in den Finanzergebnissen der Tabakunternehmen. Während die Umsätze der Konsumgüterunternehmen deutlich zurückgingen, stiegen die Einnahmen der Tabakriesen Philip Morris und Imperial Brands im Jahr 2008 um 6% bzw. 66%.

Quelle: MSCI – Index Factsheet: MSCI World Tabacco Index (USD)

Der US-amerikanische Tabakmarkt dürfte bis 2030 einen Wert von 102,7 Milliarden US-Dollar erreichen, mit einer durchschnittlichen jährlichen Wachstumsrate von 3,4%. Neue Tabakerzeugnisse werden einen wesentlichen Beitrag zu diesem Anstieg leisten.

Das Wachstum des Zigarettenmarktes in den USA wird gegen null tendieren. Es gibt jedoch einen stetigen Trend, dass die Verbraucher Discountmarken bevorzugen. Dieser Trend ist ein wichtiger Wachstumstreiber für Vector.

Das Unternehmen ist das einzige Tabakunternehmen, dessen Absatz stetig steigt, während der Marktanteil von Vector von 3,5% vor 10 Jahren auf heute 4,7% zugenommen hat.

Quelle: Vector Group – Investor Presentation (August 2022)

Der Hauptwachstumstreiber ist die Marke Montego, die sich auf das Niedrigpreissegment konzentriert. Zigaretten dieser Marke sind rund 50% billiger als die wichtigsten Marken von Tabakriesen wie Altria, Japan Tobacco und British American Tobacco.

Die sich beschleunigende Inflation dürfte die Verbraucher dazu veranlassen, weiterhin nach günstigeren Alternativen zu suchen und auf die Zigaretten von Vector umzusteigen.

Grund 2: Hohe Dividendenrendite

Die Vector Group beschert ihren Aktionären eine Dividendenrendite von 9% bei einer Ausschüttungsquote von 78,43% des Nettogewinns. Die Dividendenpolitik des Unternehmens sieht eine vierteljährliche Auszahlung vor.

Trotz der hohen Verschuldung ist Vector in der Lage, die aktuelle Dividende beizubehalten.

Erstens übersteigt der operative Cashflow des Unternehmens den Zinsaufwand um das 8-fache, wobei das nächste Fälligkeitsdatum für die Anleihen im Jahr 2026 liegt.

Zweitens lässt die Ausschüttungsquote einen gewissen Spielraum zu.

Drittens konnte Vector ein stetiges Wachstum bei seinem operativen Ergebnis verzeichnen.

Grund 3: Hoher Anteil von Insidern in der Aktionärsstruktur

Ein hoher Anteil an Insiderbeteiligung ist in der Regel ein Indikator für das Vertrauen der Geschäftsleitung in die Aussichten des Unternehmens und ein Anreiz für die Unternehmensführung, die Finanzergebnisse zu verbessern und den Unternehmenswert zu maximieren.

Bemerkenswert ist auch das Interesse von Renaissance Technologies an den Aktien von Vector. Der Hedgefonds hat seinen Anteil an dem Unternehmen kürzlich auf 5,6% erhöht und gehört damit zu den fünf größten Aktionären von VGR. D

er Spitzenfonds von Renaissance Technologies, Medallion, gilt als einer der besten an der Wall Street, mit Renditen von mehr als 66% pro Jahr vor Verwaltungsgebühren und 39% nach Gebühren über einen 30-jährigen Zeitraum von 1988 bis 2018.

Der Gründer des Hedgefonds, Jim Simons, wurde wiederholt als bester Vermögensverwalter der Welt ausgezeichnet.

Finanzkennzahlen

Vor der Abspaltung von Douglas Elliman, die im Dezember 2021 abgeschlossen wurde, veröffentlichte die Vector Group konsolidierte Finanzergebnisse, die sowohl das Tabak- als auch das Immobiliengeschäft des Unternehmens umfassten.

Wir vernachlässigen diese Tatsache jedoch in unserer Analyse, da Douglas Elliman weniger als 1,5% des Gesamtumsatzes und des Bruttogewinns von Vector beisteuerte.

Die Finanzergebnisse des Unternehmens in den letzten drei Jahren lassen sich wie folgt zusammenfassen:

- Stabiler Umsatz: Die Ergebnisse für das Jahr 2020 zeigen die Krisenfestigkeit des Unternehmens. Während die Umsätze anderer Unternehmen zurückgingen, stieg der Umsatz von Vector um 8%. Zum Ende des letzten Berichtszeitraums stieg der Umsatz der letzten 12 Monate (TTM) um 7,1% auf 1,288 Milliarden US-Dollar.

- Im letzten Berichtszeitraum sank der Bruttogewinn im Vergleich zum Vorjahr um 6,56% von 433 Millionen US-Dollar auf 405 Millionen US-Dollar. Die Bruttomargen sanken aufgrund inflationärer Faktoren, einschließlich höherer Rohstoff- und Arbeitskosten, von 36,01% auf 31,41%.

- Der Betriebsgewinn sank um 0,97% von 320 Millionen US-Dollar auf 317 Millionen US-Dollar. Die operative Marge sank von 26,64% auf 24,64%, was auf die geringeren Bruttomargen zurückzuführen ist. Hervorzuheben ist jedoch, dass es Vector gelungen ist, die Betriebskosten im Verhältnis zum Umsatz von 8,8% auf 6,5% zu senken, was auf eine Verbesserung der Effizienz des Unternehmens hinweist.

- Der Nettogewinn fiel um 24,44% von 219 Millionen US-Dollar auf 166 Millionen US-Dollar. Die Nettomargen gingen von 18,24% auf 12,86% zurück, was auf sonstige Aufwendungen im Kontext der Abspaltung von Douglas Elliman zurückzuführen ist.

Quelle: eigene Zusammenstellung (in Mio. US-Dollar)

Quelle: eigene Zusammenstellung

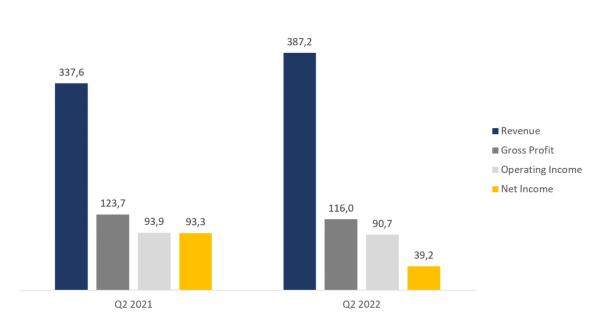

Die Finanzergebnisse für das zweite Quartal sind nachstehend aufgeführt:

- Der Umsatz stieg im Jahresvergleich um 14,7% von 337,6 Millionen US-Dollar auf 387,2 Millionen US-Dollar.

- Der Bruttogewinn ging im Jahresvergleich um 6,22% von 123,7 Millionen US-Dollar auf 116 Millionen US-Dollar zurück. Die Bruttomarge sank von 36,64% auf 29,96%, was auch auf inflationäre Faktoren zurückzuführen ist.

- Der Betriebsgewinn ging um 3,41% von 93,9 Millionen US-Dollar auf 90,7 Millionen US-Dollar zurück. Die operative Marge sank aufgrund höherer Kosten und geringerer Bruttomargen von 27,81% auf 23,42%.

- Der Nettogewinn ging von 93,3 Millionen US-Dollar auf 39,2 Millionen US-Dollar zurück, was auf sonstige Aufwendungen im Kontext der Abspaltung von Douglas Elliman zurückzuführen ist.

Quelle: eigene Zusammenstellung (in Mio. US-Dollar)

Wir gehen davon aus, dass das Unternehmen weiterhin über der Inflationsrate wachsen wird, da der gewünschte Trend zum Umstieg auf preisgünstigere Zigarettenmarken durch die geringeren Konsumausgaben begünstigt wird.

Während die Bruttomargen aufgrund der hohen Inflation unter Druck geraten dürften, rechnen wir mit einer teilweisen Erholung der Nettomargen, da es sich bei den Aufwendungen für die Ausgliederung um einmalige Kosten handelt und die operativen Kosten im Verhältnis zum Umsatz zurückgehen.

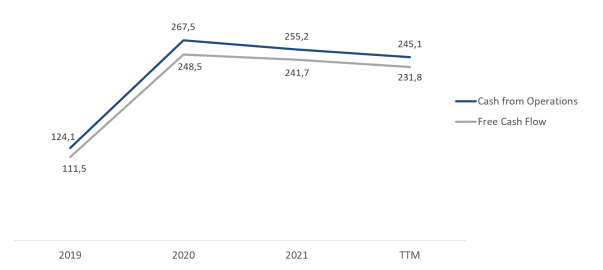

Zum Ende des letzten Berichtszeitraums (TTM) ging der operative Cashflow leicht von 255,2 Millionen US-Dollar auf 245,1 Millionen US-Dollar zurück.

Der freie Cashflow zum Eigenkapital verringerte sich von 241,7 Millionen US-Dollar auf 231,8 Millionen US-Dollar.

Der Ergebnisrückgang ist auf niedrigere Nettomargen zurückzuführen.

Quelle: eigene Zusammenstellung (in Mio. US-Dollar)

Vector weist mit einer Gesamtverschuldung von 1,404 Milliarden US-Dollar, liquiden Mitteln und kurzfristigen Anlagen in Höhe von 446,3 Millionen US-Dollar und einer Nettoverschuldung von 958 Millionen US-Dollar einen hohen Fremdkapitalanteil auf.

Es bestehen jedoch keine Liquiditätsrisiken, da das Verhältnis zwischen Nettoverschuldung und EBITDA (TTM) mit dem Faktor 2,8 angemessen ist und der operative Cashflow den Zinsaufwand um das Achtfache übersteigt.

Bewertung

Vector wird mit einem Abschlag gegenüber den großen Unternehmen der Tabakindustrie gehandelt.

Quelle: eigene Zusammenstellung

Die Aktien der Vector Group werden nur von zwei großen Investmentbanken, Barclays und Oppenheimer, bewertet.

Barclays sieht für die VGR-Aktie ein Kursziel von 15 US-Dollar, was ein Kurspotenzial von 68,73% impliziert. Oppenheimer hingegen sieht für die Aktie ein Kursziel von 14 US-Dollar, was ein Kurspotenzial von 57,48% impliziert.

Demnach liegt der Fair Market Value der Vector Group bei 14,50 US-Dollar mit einem Kurspotenzial von 63,1%.

Quelle: eigene Zusammenstellung

Risiken

- Die Schuldenlast von Vector ist zwar überschaubar und die Finanzlage des Unternehmens derzeit nicht besorgniserregend, aber ein Rückgang des Cashflows könnte zu Risiken für die Finanzstabilität führen. Dieses Risiko ist in einem hochinflationären Umfeld besonders relevant, da das Unternehmen in einem Niedrigpreissegment tätig ist und daher über keine nennenswerten Preisgestaltungsmöglichkeiten verfügt.

- Die Tabakindustrie birgt hohe regulatorische Risiken. So hat die US-amerikanische Food and Drug Administration (FDA) im August eine Verordnung zum Verbot von Zigaretten mit Mentholgeschmack und aromatisierten Zigarren vorgeschlagen und angekündigt, im nächsten Jahr eine vorläufige Norm zu erlassen, die den Nikotingehalt in Zigaretten reduzieren würde. Eine strengere Regulierung könnte die Qualität oder die Kosten der Produkte von Vector beeinträchtigen und sich auf die Finanzergebnisse des Unternehmens auswirken.

- Das Tabakgeschäft entspricht nicht den ESG-Prinzipien. Im Allgemeinen wird dieser Faktor vom Markt berücksichtigt, ist weitgehend im Diskontsatz enthalten, beeinflusst aber den Marktwert der Aktien.

Vector Group Details

- Ticker: VGR.US

- Einstiegskurs: $ 8,80-9,60

- Kursziel: $ 14,50

- Renditepotenzial: 62,56%

- Potenzielle Dividendenrendite: 9%

- Zeithorizont: 6 Monate

- Risiko: Moderat

- Positionsgröße: 2%

Wie man die Anlageidee umsetzt

- Kaufen Sie die Aktie bei $8,80

- Weisen Sie dem Investment nicht mehr als 2% Ihres Portfoliobetrags zu. Sie können die Empfehlungen unserer Analysten nutzen, um ein ausgewogenes Portfolio aufzubauen.

- Verkaufen Sie die Aktie, wenn der Kurs einen Wert von $14,50 erreicht hat.

Disclaimer & Risikohinweis

Freedom24 bietet Finanzdienstleistungen in der Europäischen Union gemäß der CIF 275/15-Lizenz für alle Arten von Aktivitäten an, die von Unternehmen benötigt werden, erteilt von der Cyprus Securities and Exchange Commission (CySEC) am 20.05.2015.

Haftungsausschluss: Weitere Informationen sind auf Anfrage erhältlich. Anlagen in Wertpapieren und anderen Finanzinstrumenten sind immer mit Risiken eines Kapitalverlusts verbunden. Der Kunde ist aufgefordert, sich selbst zu informieren und sich mit den Risikohinweisen vertraut zu machen. Meinungen und Einschätzungen sind die Grundlagen unserer Beurteilung zum Zeitpunkt der Erstellung dieses Materials und können ohne Vorankündigung geändert werden. Provisionen, Gebühren oder andere Abgaben können die finanzielle Rendite mindern. Die vergangene Wertentwicklung ist kein Indikator für zukünftige Ergebnisse. Dieses Material ist nicht als Angebot oder Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten gedacht. Die hierin enthaltenen Meinungen und Empfehlungen berücksichtigen nicht die individuellen Umstände, Ziele oder Bedürfnisse des Kunden und stellen keine Anlageberatung dar. Der Empfänger dieses Dokuments muss seine eigenen, unabhängigen Entscheidungen über die hierin genannten Wertpapiere oder Finanzinstrumente treffen. Die Informationen stammen aus Quellen, die von Freedom24 oder seinen verbundenen Unternehmen und/oder Tochtergesellschaften (insgesamt Freedom24) als zuverlässig erachtet werden, aber sie garantieren nicht ihre Vollständigkeit oder Richtigkeit, mit Ausnahme von etwaigen Angaben hinsichtlich der Offenlegungen gegenüber der FFCY und/oder ihre verbundenen Unternehmen und die Beteiligung des Analysten an dem Emittenten, der Gegenstand der Untersuchung ist. Sofern nicht anders angegeben sind alle Preise Richtwerte zum Zeitpunkt des Börsenschlusses für die besprochenen Wertpapiere.

Bitte beachten Sie, dass jede Investition in Wertpapiere und andere Finanzinstrumente immer mit dem Risiko eines Kapitalverlustes verbunden ist. Es ist wichtig, dass Sie Ihre eigene Analyse durchführen, bevor Sie eine Investition tätigen.

Themen im Artikel

Infos über Freedom24

- Online Broker

- ETF Broker

- Fonds Broker

Freedom24 ist die EU-Tochtergesellschaft der an der NASDAQ gelisteten und von der SEC lizenzierten Freedom Holding Corp.

Freedom24 ermöglicht den Handel an 15 Börsenplätzen in Europa, Nordamerika und Asien. Über die Plattform sind über 1 Mio. Wertpapiere und Märkte verfügbar, darunter n...

Freedom24 News

[btde_debug]

Weitere Trading News

Aktie im Fokus: Deutsche Börse in 2026 bereits um 15% gestiegen – Analysten sehen weitere 15% Kurspotenzial

Die im DAX enthaltene Aktie des Konzerns Deutsche Börse notierte am 05. Mai 2025 via Xetra auf einem hier für die Analyse relevanten Hoch von...

Silber im Rallymodus – Potentielle Ziele steigen

Gold und Silber bleiben weiterhin im Fokus der Marktteilnehmer. Während der Goldpreis zuletzt etwas an Dynamik verloren hat, bleibt Silber in der Spur. Der Ausbruch...

Aktie im Fokus: Infineon – Analysten von Deutsche Bank Research prognostizieren 20% Kurspotenzial

Die im DAX enthaltene Aktie des Konzerns Infineon notierte am 21. November 2025 via Xetra auf einem Zwischentief von 31,27 Euro. Seitdem konnte sich die...

Waffenstillstand beendet die Ölblase vorerst – wie es nun mit dem Ölpreis weitergehen könnte

Die vergangenen 40 Tage wirkten wie eine kurze Rückkehr in die frühen 1970er Jahre. Geopolitische Spannungen zwischen dem Iran, Israel und den USA eskalierten zu...

DAX lauert an Widerstand auf das nächste Signal

Spannungsgeladenes Patt: DAX lauert sprungbereit an der kritischen Widerstandszone Der DAX glich am gestrigen Mittwoch einem absoluten Pulverfass, doch die erhoffte Explosion blieb vorerst aus....

Gold: Zentralbanken wechseln zum Verkäufermarkt – Kursrückgang erwartet

Der Preis für eine Feinunze Gold legte am Mittwoch den Rückwärtsgang ein. Die Spekulationen auf eine neue Verhandlungsrund in Sachen Friedensgesprächen zwischen dem Iran und...

DAX setzt sich über 24 000 Punkten fest – Chinas Wachstum wieder bei fünf Prozent

Die Erholung im DAX dürfte sich auch am heutigen Handelstag zunächst fortsetzen, womit sich der Index weiter über der Marke von 24 000 Punkten stabilisieren...

EUR/USD: Der Euro profitiert bei Wechsel von Risikoaversion zu Risikofreude

Wenn sich die Börsenampel von Risikoaversion hin zu Risikofreude (Risk-off zu Risk-on) dreht, dann profitiert meist der Euro. Am Markt spekuliert man auf eine weitere...

Aktie im Fokus: Siemens Energy zeigt starken Aufwärtstrend mit 194% Plus – geht es jetzt noch weiter?

Die Aktie von Siemens Energy (WKN: ENER6Y) bewegt sich in einem intakten und dynamischen langfristigen Aufwärtstrend. In den vergangenen zwölf Monaten konnte sie um rund...

DAX Morgenanalyse: Leichtes Plus trotz ASML-Rückschlag und starken US-Banken

Der Xetra-DAX schloss am Mittwoch, den 15. April 2026 mit einem leichten Kursplus von 0,09 Prozent und 24.066,70 Punkten. Das Handelsvolumen via Xetra betrug rund...

DAX macht weiter Boden gut – Positive Tendenz in der Berichtssaison

Die Investoren nahmen heute wohlwollend die Nachricht von US-Präsident Trump zur Kenntnis, dass die Straße von Hormus wieder für den Schiffsverkehr geöffnet sein soll. Zudem...

Aktie im Fokus: CTS Eventim – Analysten sehen über 70% Kurspotenzial

Die im MDAX eingebundene Aktie des Konzerns CTS Eventim notierte am 26. Februar 2026 via Xetra auf einem hier für die Analyse relevanten Zwischentief von...

Kraken-Neukunden-Aktion: Jetzt 30 Euro in Bitcoin erhalten

Die Kryptobörse Kraken bietet Neukunden in Deutschland aktuell einen attraktiven Einstiegsbonus: Wer ein Konto eröffnet, mindestens 100 Euro einzahlt und in Kryptowährungen handelt, erhält 30...

Neue Rekorde bei Gold treiben Silber Richtung Rekordhoch – doch dieses Niveau muss nicht unbedingt lange halten!

Der Preis für eine Feinunze bewegte sich zuletzt im Windschatten von Gold sukzessive aufwärts und näherte sich der 80-US-Dollar-Marke. Silber ist zwar in erster Linie...

DAX startet über 24 000 Punkten – Berichtssaison verdrängt die Geopolitik

Der DAX dürfte heute den Kampf um die 24 000er-Marke fortsetzen und leicht darüber eröffnen. Die Investoren kehren langsam wieder zur Tagesordnung zurück und fokussieren...

DAX Morgenanalyse: BMW verkauft im ersten Quartal 3,5 Prozent weniger Fahrzeuge

Der Xetra-DAX beendete den Dienstag, den 14. April 2026 mit einem Kursgewinn von 1,27 Prozent und 24.044,22 Punkten. Das Handelsvolumen via Xetra betrug rund 4,48...

EUR/USD – IWF senkt Wachstumserwartungen, Widerstände bei 1,19 und 1,21

Die drittgrößte Volkswirtschaft nach den USA und China ist nach wie vor Deutschland. Der „Internationale Währungsfonds“ (IWF) hat Deutschlands BIP-Wachstum im Rahmen der seit Tagen...

Aktie im Fokus: Lazard – Vermögensverwalter mit 4% Dividendenrendite

Lazard Inc. (LAZ) bietet Dienstleistungen in den Bereichen Finanzberatung und Vermögensverwaltung an. Das Unternehmen berät zu Fusionen und Übernahmen, Kapitalmärkten und Finanzlösungen, Restrukturierung und Passivmanagement...

IWF senkt Prognose: nur noch 0,8 Prozent Wachstum für Deutschland

Der Internationale Währungsfonds (IWF) rechnet mit einem etwas schwächeren Wachstum der Weltwirtschaft als bislang. „Erneut droht die Weltwirtschaft aus der Bahn zu geraten“, erklärte die...

Deutsche Börse Group erwirbt Beteiligung an Kryptobörse Kraken für 200 Millionen US$

Die Deutsche Börse Group vertieft ihre Partnerschaft mit Kraken (Payward, Inc.) durch ein strategisches Investment in Höhe von 200 Millionen US$. Partnerschaft umfasst regulierte Angebote...