Aktie im Fokus: Cousins Properties – Class-A-Büroeigentümer mit 6,3% Dividendenrendite

Die beiden größten Märkte des Unternehmens sind Atlanta (Georgia) und Austin (Texas), die zusammen den größten Teil der Mittel aus dem operativen Geschäft aufbringen.

Cousins generiert Shareholder-Value durch seine tiefgreifende Erfahrung in der Entwicklung, in erfolgreichen Akquisitionen und dem Management von hochwertigen Immobilien.

Was ist die Idee?

Der makroökonomische Gegenwind und die Beliebtheit von Remote- und Hybrid-Arbeitsplätzen haben sich stark auf Immobilien-Investmentfonds (REITs) ausgewirkt, die sich auf Büroflächen spezialisiert haben. Das dritte Jahr in Folge waren Büro-REITs nun das Schlusslicht im Immobiliensektor.

Büroimmobilien unterscheiden sich jedoch in vielerlei Hinsicht, und ihre fundamentalen Indikatoren hängen weitgehend von der Art der Immobilie, der Büroklasse und der geografischen Lage ab.

Einige REITs haben hohe Nachhaltigkeitsstandards und ein erhebliches Entwicklungspotenzial und werden dennoch mit einem Abschlag auf den fairen Marktwert (Fair Market Value) gehandelt, da sie von der allgemeinen Stimmung im Sektor beeinflusst werden.

Nachstehend finden Sie die Erläuterung einer Investmentidee zu Cousins Properties Incorporated.

Warum gefällt uns Cousins Properties Incorporated?

Grund 1: Büro-REITs sind grundsätzlich unterbewertet

Hohe Inflation, eine straffere Geldpolitik, Rezessionsängste sowie die Popularität von Remote- und Hybrid-Arbeitsplätzen nach der Pandemie haben die auf Büroräume spezialisierten REITs stark belastet.

Infolgedessen verzeichneten Büro-REITs Ende 2022 das zweite Jahr in Folge die schlechtesten Renditen unter den Vermögenswerten des Immobiliensektors.

Alle US-Büro-REITs gaben im Jahr 2022 nach, wobei sieben von ihnen mehr als die Hälfte ihres Marktwerts verloren.

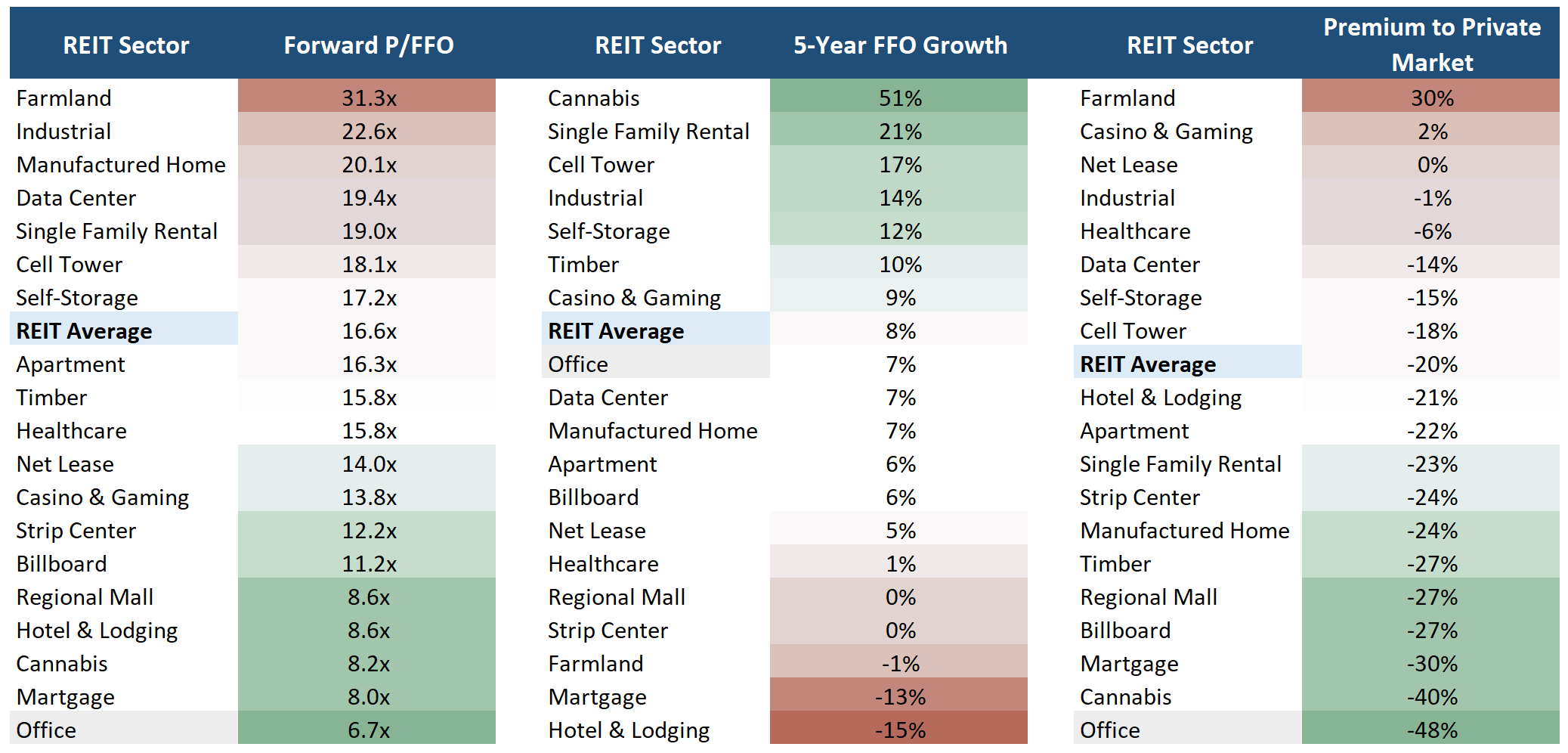

Büro-REITs werden derzeit unter den pessimistischsten Schätzungen für nicht-öffentliche Büroimmobilienwerte gehandelt.

Die aktuelle Marktkapitalisierung von Büro-REITs liegt 30 bis 40% unter ihrem Nettoinventarwert (P/NAV < 1x) und nur 6,7 mal unter ihrem jährlichen operativen Cashflow (P/FFO – 6,7x).

Fundamentale Unterbewertung von Büro-REITs; Quelle: Zusammenstellung durch den Autor

Home-Office ist zur neuen Normalität geworden und der Katalysator, der den Abwärtstrend bei der Büronutzungsrate (definiert als das Verhältnis von belegter zu verfügbarer Fläche über einen bestimmten Zeitraum) beschleunigt.

Nach Angaben von Kastle Systems liegt die tägliche Büronutzungsrate in den USA seit Anfang des Jahres bei etwa 50%. Obwohl der Cashflow und die Auslastung der Gebäude nur 5% unter dem Niveau vor der Pandemie liegen, befinden sie sich auf einem klaren Abwärtstrend, der sich auch im Marktwert von Immobilienfonds widerspiegelt.

Wir sind jedoch der Ansicht, dass die wachsende Beliebtheit alternativer Arbeitsformen nur begrenzte Auswirkungen auf den Sektor haben wird. Eine Umfrage von Hogan Assessments ergab dass nur ein kleiner Prozentsatz der Arbeitnehmer – durchschnittlich 10 bis 20% – die Arbeit im Büro ganz aufgeben möchte.

Die Befragten nannten am häufigsten Schwierigkeiten bei der Interaktion (36%), Ablenkungen zu Hause (25%) und Motivationsprobleme (16%) als die größten Herausforderungen im Home-Office-Modus. Nach Angaben von KPMG, würde weniger als einer von fünf Arbeitnehmern es vorziehen, vollständig remote zu arbeiten.

Wir gehen davon aus, dass die Büroflächen in den kommenden Jahren optimiert werden, doch dürfte dies in erster Linie Immobilien der Klassen B/C/D in den verkehrsreichsten Gebieten der großen Metropolen betreffen.

Laut WFH Research, ist der Wegfall des Arbeitsweges der Hauptvorteil vom Home-Office, da die Mitarbeiter dadurch durchschnittlich 6,5 Stunden pro Woche und etwa 100 Dollar an Pendelkosten sparen. Daher werden Objekte, die leicht und schnell zu erreichen sind, die größte Stabilität aufweisen.

Der Bürosektor wird in zwei Kategorien unterteilt: urban und sekundär/vorstädtisch. Die Kategorie „urban“ umfasst Immobilien, die sich auf die zentralen Geschäftsbezirke der größten US-Städte konzentrieren, d. h. in einem Segment, das während der Pandemie besonders stark betroffen war.

Sekundäre REITs betreiben Anlagen in wachsenden Städten, die noch nicht in der Liste der großen Ballungsgebiete enthalten sind. Wir sind davon überzeugt, dass REITs, die Sekundärbüros in den Regionen des Sun Belt besitzen, am besten positioniert sind.

Denn die Nachfrage nach ihnen wird durch die wachsende Bevölkerung und die günstige Struktur der lokalen Wirtschaft angeheizt.

Im ersten Quartal lag die durchschnittliche Auslastung von Büro-REITs bei 87,4%, verglichen mit 92,7% im Jahr 2019, d. h. der Wert ist heute 5,3% niedriger als vor der Pandemie.

Die Sun Belt/-Sekundärmarkt-REITs meldeten jedoch einen viel bescheideneren Rückgang von 2,5%.

Belegung von Büro-REITs; Quelle: Hoya Capital

Die Spanne der angebotenen Mieten zeigt ähnliche Trends. Im gesamten Sektor meldeten die REITs eine Verringerung der Mietspannen um 0,2%, während die Sun Belt/Sekundärmarkt-REITs die Spannen um durchschnittlich 3% erhöhten. Ferner weisen sie die beste Vermietungsaktivität auf, die nur 14% unter dem Niveau von 2019 liegt.

Im Vergleich dazu ging die Vermietungsaktivität der Küsten-REITs um 37% zurück.

Daher bleiben wir gegenüber REITs, die sich auf städtische Objekte der Klasse B/C/D in Gegenden mit hohem Verkehrsaufkommen spezialisiert haben, zurückhaltend.

Gleichzeitig erwarten wir eine Erholung bei sekundären REITs, die erstklassige Immobilien in den Regionen des Sun Belt betreiben, da sie von der wachsenden Bevölkerung und der günstigen Struktur der lokalen Wirtschaft profitieren.

Grund 2: Hochwertiges Immobilienportfolio

Cousins Properties besitzt in den Sun-Belt-Regionen ungefähr 1,78 Millionen Quadratmeter an Class-A-Büros.

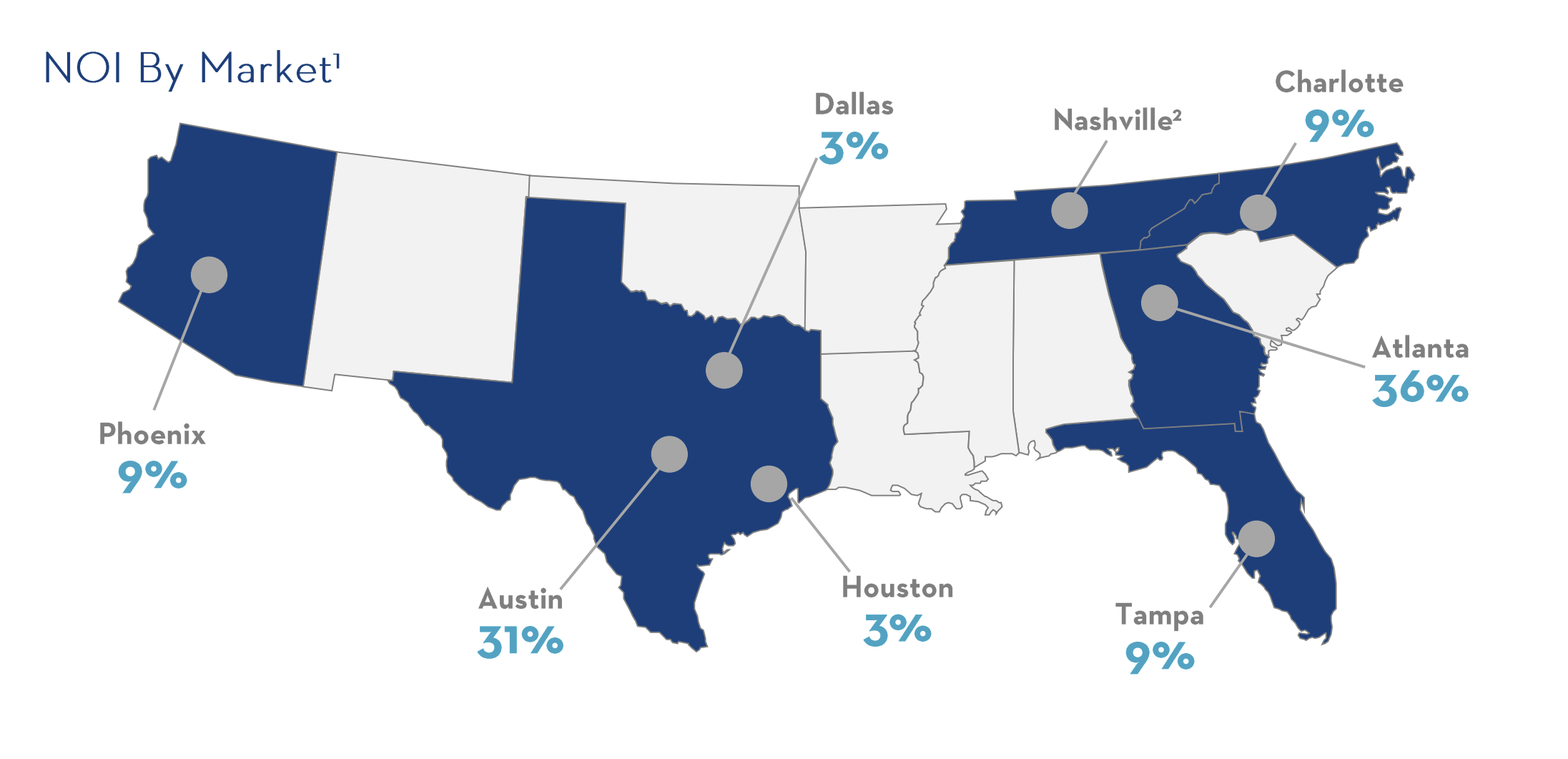

Etwa 73% des Nettobetriebsergebnisses (NOI) des Unternehmens stammen aus Atlanta (36%), Austin (31%), Dallas (3%) und Houston (3%), wobei auch die Städte Charlotte, Tampa und Phoenix mit jeweils etwa 9% einen erheblichen Anteil am NOI haben.

Geografische Struktur des Nettobetriebsergebnisses; Quelle: Company Presentation

Jeder dieser Märkte hat es laut Zillow in die Top 10 der heißesten Immobilienmärkte des Jahres 2022 geschafft. Die von Cousins vermarkteten Städte werden nach Angaben des Unternehmens, das sich auf Untersuchungen von ULI, IHS Markit und US BLS beruft, von 2023 bis 2027 in Bezug auf die Bevölkerungszahl zu den am schnellsten wachsenden Städten des Landes gehören.

Die hohe Qualität des Immobilienportfolios verschaffte dem Unternehmen eine relative Preissetzungsmacht und ermöglichte es ihm, die zuverlässigsten Mieter aus wachsenden Branchen anzuziehen, wie z. B.:

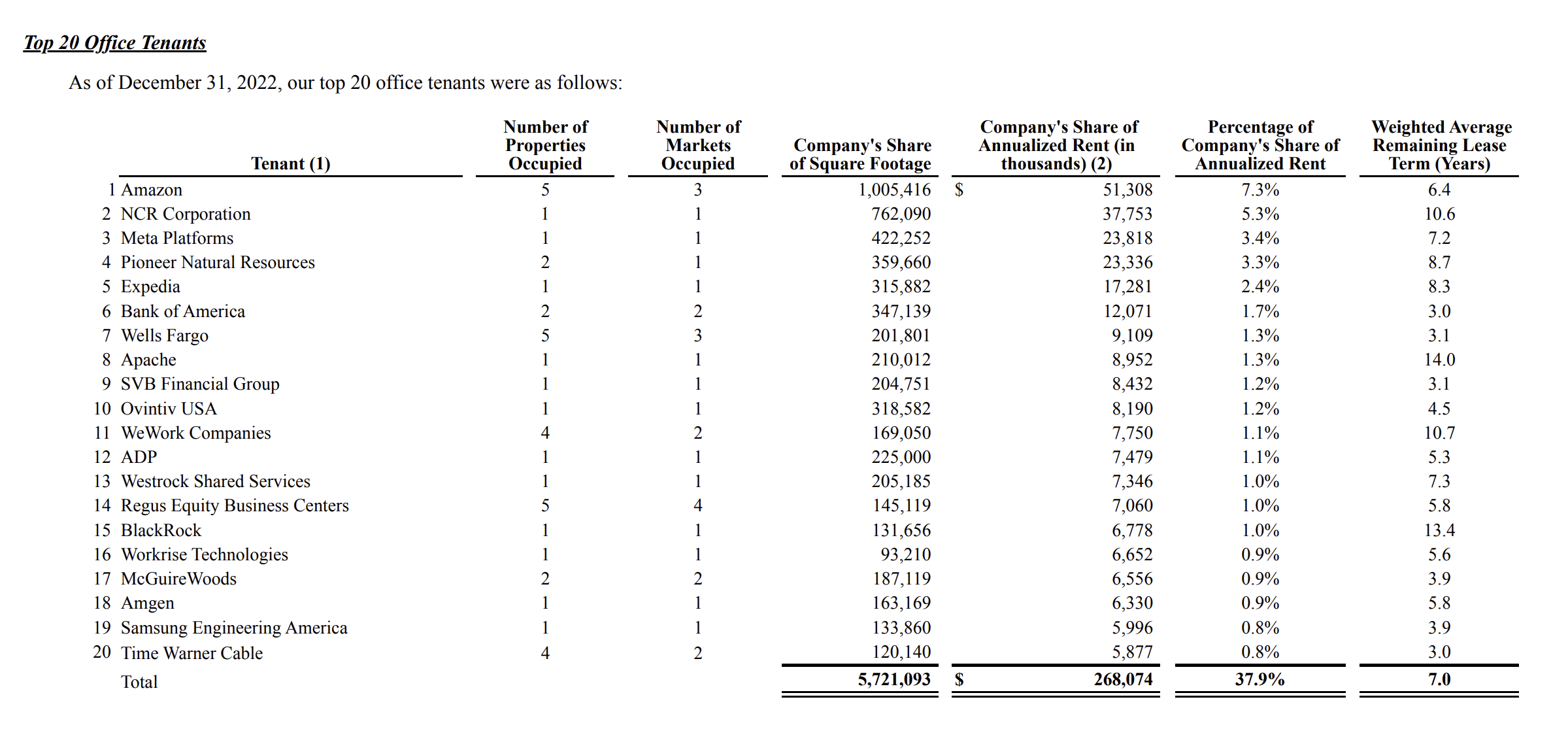

- Mieter aus den Bereichen Technologie, Finanzen und professionelle Dienstleistungen stellen fast 60 % der gesamten Jahresmiete. Zu den größten Mietern gehören so bedeutende Unternehmen wie Amazon und Meta Platforms. Gleichzeitig weist Cousins einen angemessenen Konzentrationsgrad auf, wobei die 20 größten Mieter 37,9 % der Gesamtmiete auf sich vereinen.

Die 10 wichtigsten Büromieter von Cousins; Quelle: 10-K filing

- Die von Cousins geforderte Miete ist heute 9% höher als vor der Pandemie und 23% höher als der Durchschnitt der Class-A-Immobilien in der Sun-Belt-Region. In Dallas liegt die von dem Unternehmen geforderte Miete 59% über dem Marktdurchschnitt, während der Aufschlag in Phoenix 39% beträgt.

Angebotene Miete der Klasse A (US-Dollar/SF); Quelle: Company Presentation

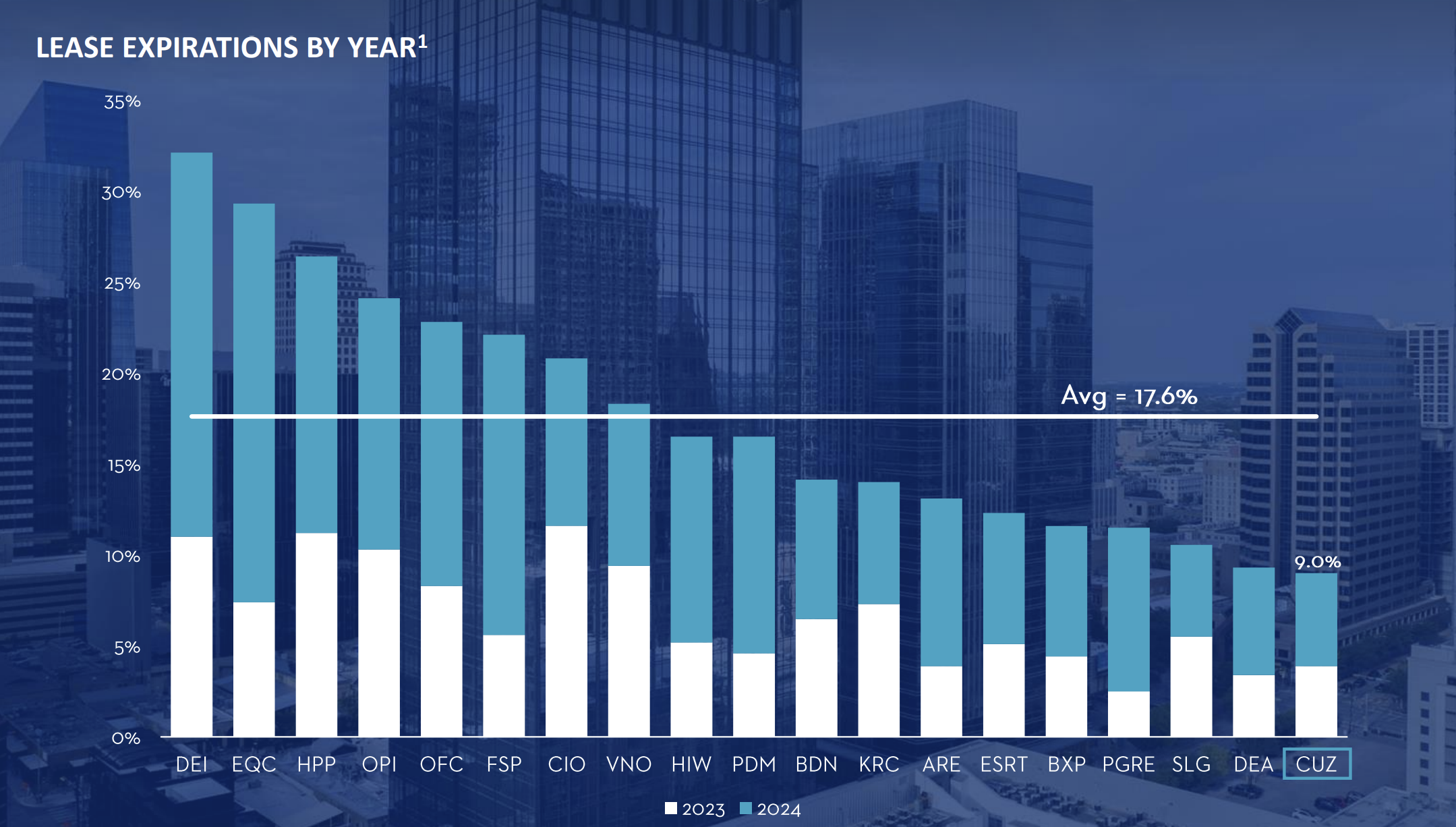

Gleichzeitig hat Cousins den geringsten Anteil an Mietverträgen, die vor Ende 2024 auslaufen. Nur 9% der gesamten Mietverträge fallen in diesen Zeitraum, gegenüber 17,6% im Branchendurchschnitt.

Der günstige Zeitplan für das Auslaufen von Mietverträgen trägt dazu bei, kurzfristige Risiken einer geringeren Auslastung, die durch die allgemeine wirtschaftliche Unsicherheit verursacht werden könnten, abzumildern.

Auslaufen von Mietverträgen bis Ende 2024; Quelle: Company Presentation

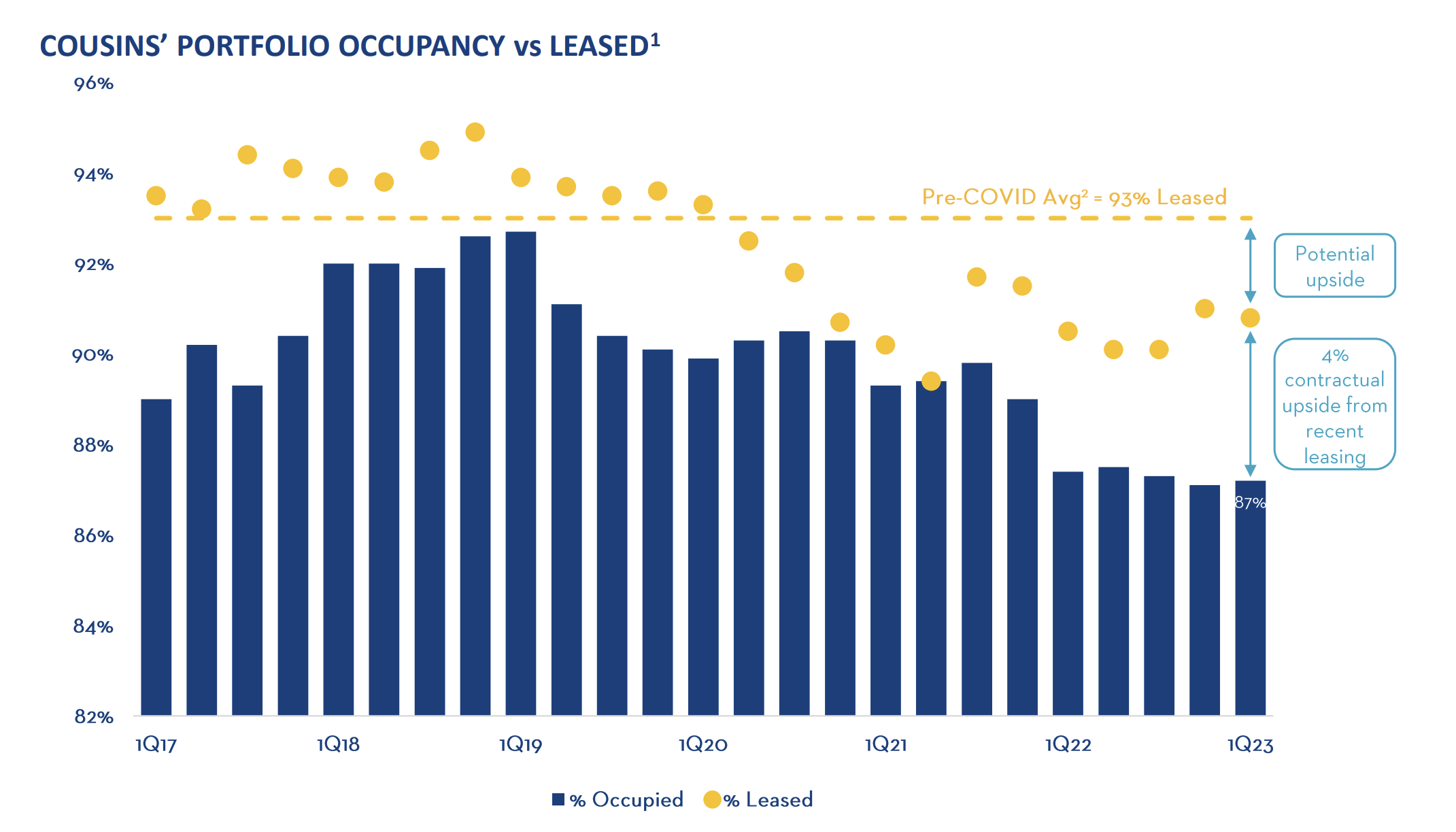

Während des Quartals schloss das Unternehmen 29 Büromietverträge mit einer Gesamtfläche von 24.000 Quadratmetern und einer gewichteten durchschnittlichen Laufzeit von sieben Jahren ab.

Die knapp 15.000 Quadratmeter an neuen Mietverträgen im operativen Portfolio des Quartals entsprechen 62% der Gesamtaktivität von Cousins und liegen damit über dem Durchschnitt der letzten fünf Jahre, einschließlich des ersten Quartals 2019.

Belegung des Cousins-Portfolios; Quelle: Company Presentation

Grund 3: Dividendenpolitik

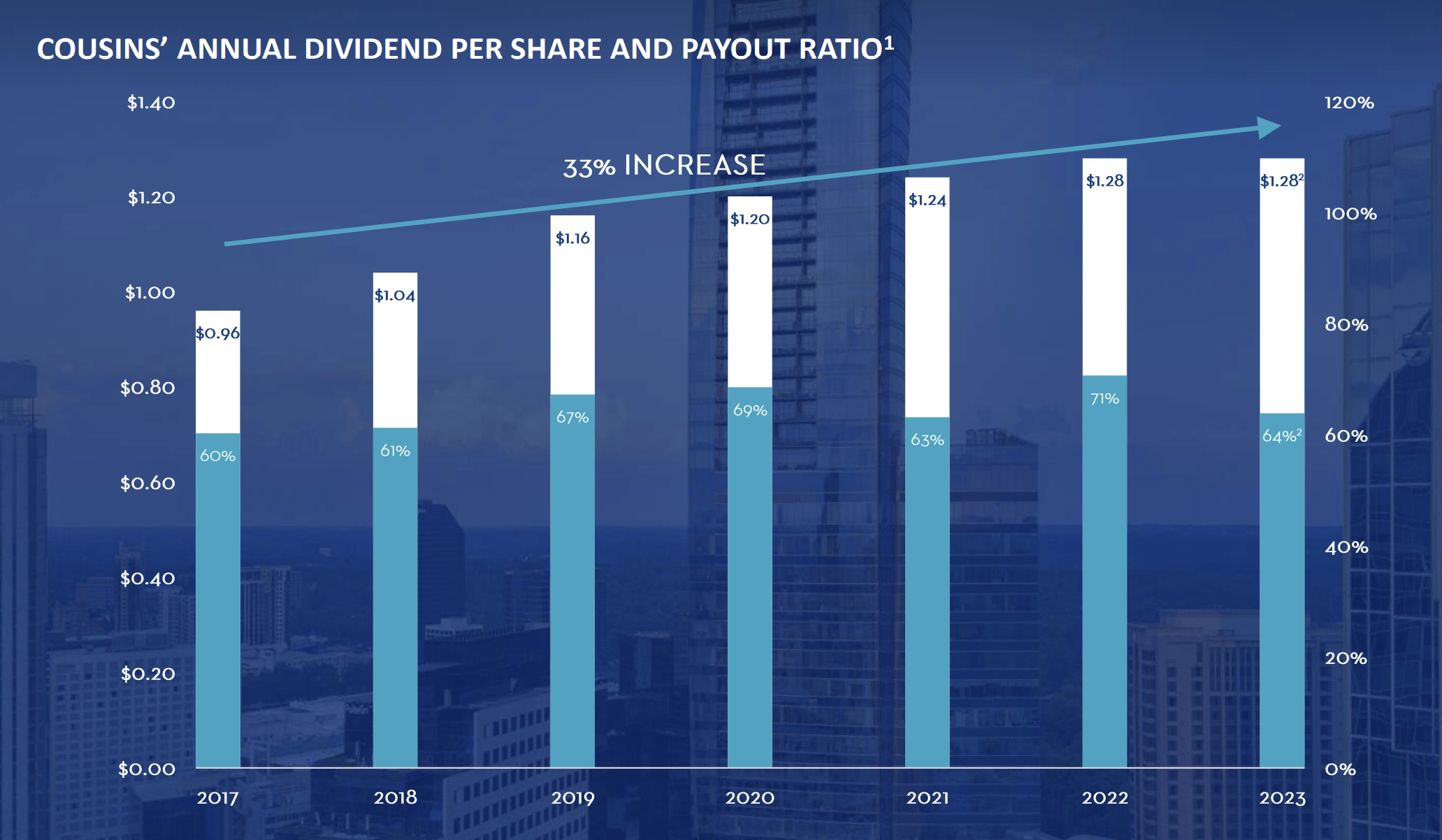

Das operative Ergebnis (FFO) betrug im gleichen Zeitraum 408,8 Millionen US-Dollar und die zur Ausschüttung verfügbaren Mittel (FAD) 282,8 Millionen US-Dollar bzw. 2 US-Dollar je Aktie. Cousins schüttet also nur 64% der verfügbaren Mittel aus.

Mit anderen Worten: Das Unternehmen ist in der Lage, seine Ausschüttungen aufrechtzuerhalten. Erwähnenswert ist, dass die Dividende des Unternehmens in den vergangenen fünf Jahren um 33% gestiegen ist. Die aktuelle Forward-Rendite beträgt 6,3%.

Jährliche Dividende pro Aktie und Ausschüttungsquote von Cousins; Quelle: Company Presentation

Cousins Properties Finanzergebnisse

Die Ergebnisse von Cousins für das Jahr 2022 lassen sich wie folgt zusammenfassen:

- Der Umsatz lag bei 762,3 Millionen US-Dollar gegenüber 755,1 Millionen US-Dollar im Vorjahr.

- Das NOI lag bei 492,7 Millionen US-Dollar, verglichen mit 474,5 Millionen US-Dollar im Jahr 2021.

- Das FFO ging leicht von 409,2 Millionen US-Dollar auf 408,8 Millionen US-Dollar zurück.

- Der FFO-Anteil am Umsatz betrug 53,63% gegenüber 54,19% im Vorjahr.

Dynamik der Finanzergebnisse des Unternehmens; Quelle: Zusammenstellung durch den Autor

Die Finanzergebnisse des Unternehmens für das erste Quartal des Geschäftsjahres 2023 werden im Folgenden dargestellt:

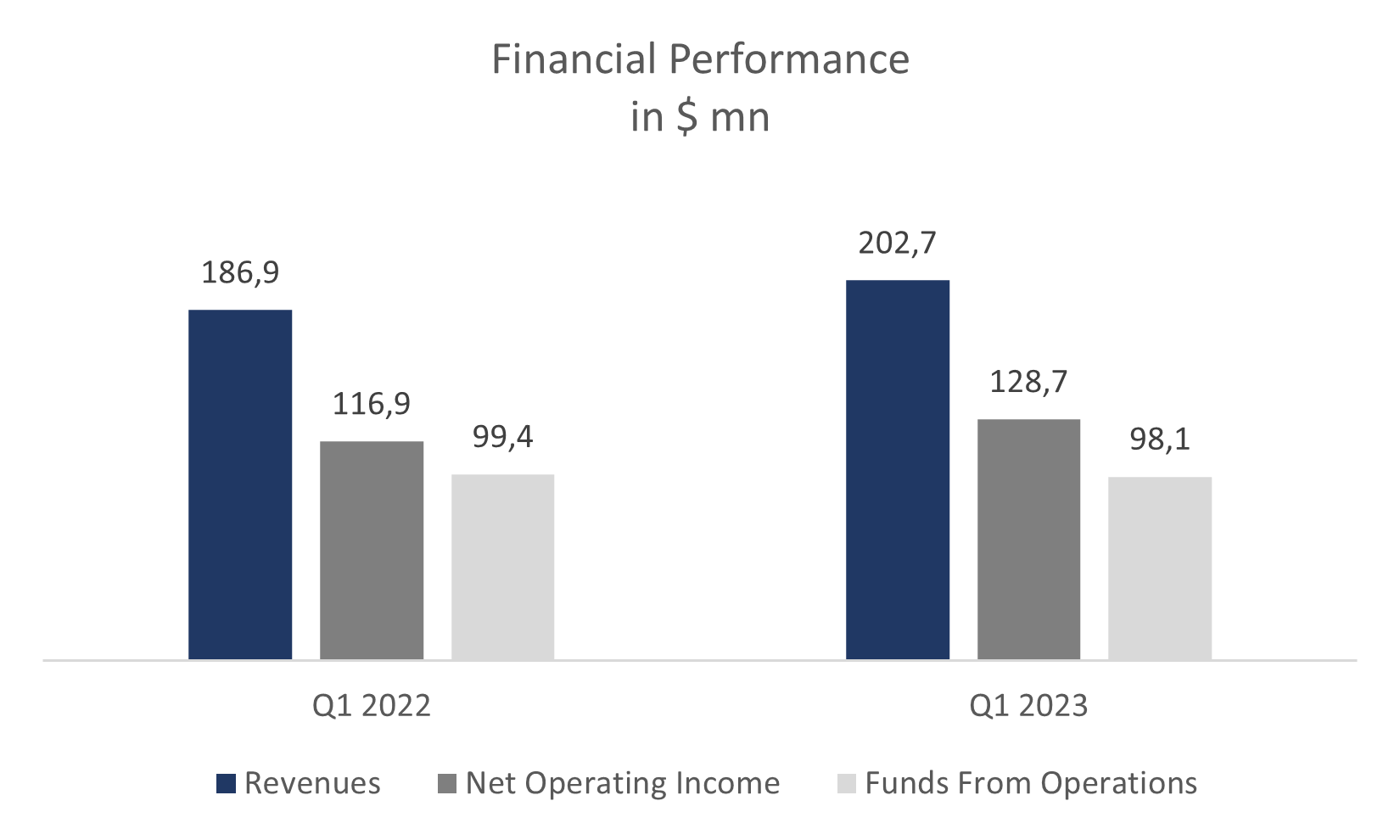

- Der Umsatz betrug 202,7 Millionen US-Dollar gegenüber 186,9 Millionen US-Dollar im Vorjahr.

- Das NOI belief sich auf 128,7 Millionen US-Dollar, verglichen mit 116,9 Millionen US-Dollar im Vorjahreszeitraum.

- Das FFO ging leicht von 99,4 Millionen US-Dollar auf 98,1 Millionen US-Dollar zurück.

- Der FFO-Anteil am Umsatz betrug 48,40% gegenüber 54,05% im Vorjahr. Der Rückgang ist auf einen Anstieg der Grundsteuerausgaben und die Auswirkungen der Inflation zurückzuführen.

Dynamik der Finanzergebnisse des Unternehmens; Quelle: Zusammenstellung durch den Autor

Cousins hat eine starke Bilanz. Der Verschuldungsgrad, definiert als das Verhältnis von Gesamtverschuldung zu Gesamtvermögen, liegt bei 38% und ist damit der niedrigste unter den Büro-REITs. Der Durchschnittswert der Vergleichsunternehmen liegt bei 52%.

Das Verhältnis Nettoverschuldung/EBITDA beträgt 5,1x und liegt damit ebenfalls unter dem Durchschnitt der Büro-REITs von 7,4x.

Cousins Verhältnis von Nettoverschuldung zu EBITDA; Quelle: Company Presentation

Bewertung der Cousins Properties Aktie

Cousins wird mit dem Branchendurchschnitt der wichtigsten Multiplikatoren gehandelt: EV/EBITDA – 11,54x, P/FFO – 7,53x, FWD P/FFO – 7,91x, P/B – 0,67x. Die Aktie ist jedoch widerstandsfähiger gegenüber makroökonomischem Gegenwind und weist eine bessere Finanzleistung auf.

Darüber hinaus hat Cousins den geringsten Leverage und bietet daher die beste Rendite pro Risikoeinheit.

Vergleichbare Bewertung; Quelle: Zusammenstellung durch den Autor

Analysteneinschätzungen zu Cousins Properties

Das von Jefferies festgelegte Mindestkursziel liegt bei 21 US-Dollar pro Aktie. Gleichzeitig schätzt Robert W. Baird CUZ auf 32 US-Dollar je Aktie.

Laut der Konsensschätzung der Wall Street liegt der Fair Market Value der Aktie bei 28 US-Dollar, was einem Aufwärtspotenzial von 32,4% entspricht.

Kursziele der Investmentbanken; Quelle: Zusammenstellung durch den Autor

Hauptrisiken

- Cousins hat ein relativ hohes Engagement bei High-Tech-Kunden. Diese Unternehmen stehen an der Spitze der Entwicklung der Home-Office-Revolution und waren auch unter den ersten, die im Jahr 2022 einen Personalabbau meldeten. Unseres Erachtens birgt die Dynamik und Volatilität dieser Branche langfristig Risiken für die Aktie.

- Eine Verlangsamung der Wirtschaftstätigkeit könnte die Mieter von Cousins unter Druck setzen. Infolgedessen könnten die Belegungsrate und die Vermietungsquote des Unternehmens sinken.

- Wir gehen davon aus, dass das Aufkommen von Remote- und Hybrid-Arbeitsmodellen zu erheblichen Veränderungen in der Branche führen wird. Art und Umfang dieser Veränderungen lassen sich jedoch noch nicht zuverlässig bestimmen.

Themen im Artikel

Infos über Freedom24

- Online Broker

- ETF Broker

- Fonds Broker

Freedom Finance Europe Ltd, und damit die dazugehörige Webplattform Freedom24, ist die EU-Tochtergesellschaft der an der NASDAQ gelisteten und von der SEC lizenzierten Freedom Holding Corp.

Freedom24 ermöglicht den Handel an mehr als 15 Börsenplätzen in Europa, Nordamerika und Asien. Üb...

Disclaimer & Risikohinweis

Freedom Finance Europe Ltd bietet Finanzdienstleistungen in der Europäischen Union gemäß der CIF 275/15-Lizenz für alle Arten von Aktivitäten an, die von Unternehmen benötigt werden, erteilt von der Cyprus Securities and Exchange Commission (CySEC) am 20.05.2015.

Haftungsausschluss: Weitere Informationen sind auf Anfrage erhältlich. Anlagen in Wertpapieren und anderen Finanzinstrumenten sind immer mit Risiken eines Kapitalverlusts verbunden. Der Kunde ist aufgefordert, sich selbst zu informieren und sich mit den Risikohinweisen vertraut zu machen. Meinungen und Einschätzungen sind die Grundlagen unserer Beurteilung zum Zeitpunkt der Erstellung dieses Materials und können ohne Vorankündigung geändert werden. Provisionen, Gebühren oder andere Abgaben können die finanzielle Rendite mindern. Die vergangene Wertentwicklung ist kein Indikator für zukünftige Ergebnisse. Dieses Material ist nicht als Angebot oder Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten gedacht. Die hierin enthaltenen Meinungen und Empfehlungen berücksichtigen nicht die individuellen Umstände, Ziele oder Bedürfnisse des Kunden und stellen keine Anlageberatung dar. Der Empfänger dieses Dokuments muss seine eigenen, unabhängigen Entscheidungen über die hierin genannten Wertpapiere oder Finanzinstrumente treffen. Die Informationen stammen aus Quellen, die von Freedom Finance Cyprus Ltd. oder seinen verbundenen Unternehmen und/oder Tochtergesellschaften (insgesamt Freedom Finance) als zuverlässig erachtet werden, aber sie garantieren nicht ihre Vollständigkeit oder Richtigkeit, mit Ausnahme von etwaigen Angaben hinsichtlich der Offenlegungen gegenüber der FFCY und/oder ihre verbundenen Unternehmen und die Beteiligung des Analysten an dem Emittenten, der Gegenstand der Untersuchung ist. Sofern nicht anders angegeben sind alle Preise Richtwerte zum Zeitpunkt des Börsenschlusses für die besprochenen Wertpapiere.

Freedom24 News

Freedom24: Warner Bros. Discovery ist eines der größten Medienunternehmen der Welt und bietet ein breites Spektrum an Unterhaltungs-, Sport- und Informationsinhalten. Das Unternehmen produziert und vertreibt Filme und Serien, lizenziert thematische Spiele und Unterhaltungsangebote, betreibt Fernsehsender und bietet Streaming-Dienste an. Warner Bros. Discovery wurde als Ergebnis der Fusion von WarnerMedia und Discovery gegründet, die im April…

Freedom24: Sasol Limited ist ein internationaler Chemie- und Energiekonzern, der verschiedene Technologien entwickelt und vermarktet, einschließlich der Herstellung von synthetischen Brennstoffen, chemischen Stoffen und Elektrizität, und ist einer der weltweit führenden Hersteller von flüssigem Brennstoff und chemischen Produkten. Darüber hinaus entwickelt, fördert und verkauft das Unternehmen Erdöl, Erdgas und damit verbundene Produkte. Sasol Limited wurde 1950…

Freedom24: Die Altria Group (MO) produziert und vertreibt in den USA Tabakprodukte zum Rauchen und zum oralen Gebrauch. Das Unternehmen bietet vor allem Zigaretten der Marke Marlboro, große Zigarren, Pfeifentabak, rauchlosen Tabak, Schnupftabak, Nikotinbeutel zum oralen Gebrauch sowie elektrische Zigaretten (E-Zigaretten) an. Die Altria Group verkauft ihre Produkte sowohl an Großhändler als auch an große Einzelhändler.…

Freedom24: Equinor ASA ist ein norwegisches Energieunternehmen mit Aktivitäten in mehr als 30 Ländern. Es handelt sich um das größte norwegische Energieunternehmen und eines der weltweit führenden Öl- und Gasunternehmen gemessen am Umsatz. Equinor blickt auf 40 Jahre Erfahrung in der Öl- und Gasförderung auf dem norwegischen Kontinentalschelf zurück und hat sich zum Ziel gesetzt, den…

Weitere Trading News

Aktie im Fokus: Monster Beverage – Lücke geschlossen

Société Générale: Die Aktie des Getränkeherstellers Monster Beverage hatte im Rahmen der Rally vom im vergangenen Oktober bei 47,13 USD markierten Korrekturtief im März das aus...

Änderung der Handelszeiten im Mai 2024

Libertex: Libertex weißt Anleger darauf hin, daß sich auf Grund von Feiertagen die Handelszeiten für einige Instrumente ändern. Name (Ticker) Änderung der Handelszeiten HSI, IDCB,...

DAX schließt wieder über 18.000 Punkte

onemarkets: Nach zuletzt schwachen Wochen schloss der DAX in der abgelaufenen Woche mit einem Kursplus. Katalysator der leichten Erholung waren vor allem gute Unternehmenszahlen. Grund zur...

Geldanlage: 87 Prozent der aktiven Fonds-Manager schlagen den Markt nicht

Quirin Privatbank: „Rauchen ist schädlich“ – das ist allgemein bekannt, unabhängig davon, ob man wie ich nie geraucht hat oder wie ein guter Freund schon...

Wie gut stabilisieren Anleihen ein Portfolio?

quirion: Die Kurse von Anleihen schwanken in der Regel weit weniger stark als die von Aktien. Gelegentlich kommt es aber auch am Anleihemarkt zu größeren...

Wie weit kann die EZB der Fed vorauseilen?

DWS Investments: Wir gehen davon aus, dass die Europäische Zentralbank (EZB) die Leitzinsen noch vor der Federal Reserve (Fed) senken wird. Das scheint inzwischen so...

ETF-Monitor: Die Rekordjagd geht weiter

DEKA ETFs: Neue Argumente für die Börsenrallye gab es im März keine, und so wurden angesichts der steigenden Kurse die bekannten bemüht: Sinkende Inflation, robustes Wirtschaftswachstum...

Aktie im Fokus: Alphabet (Google) – Super Zahlen, Kurssprung und Dividenden-Bonus

CMC Markets: Die Alphabet-Aktie hat sich in den vergangenen 12 Monaten durch einige Höhen und Tiefen kämpfen müssen, dabei aber immer wieder Comeback-Qualitäten gezeigt. Obwohl die...

Gold: Im Höhenrausch

Helaba: Gold jagt von einem Rekord zum nächsten. Trotz steigender Realzinsen und enttäuschter Hoffnungen auf Zinssenkungen der Fed bleibt das Edelmetall in Reichweite seiner jüngsten...

Aktie im Fokus: Gruppe Deutsche Börse beginnt Geschäftsjahr 2024 mit weiterem deutlichen Wachstum

Deutsche Börse: Die Deutsche Börse Gruppe startete das Jahr 2024 mit einem beeindruckenden Wachstum. Im ersten Quartal stiegen die Nettoerlöse um 16% auf 1,427 Milliarden...

6 Gründe, die für Schwellenländeraktien sprechen

Lazard: Ein möglicher Sieg Donald Trumps bei den bevorstehenden US-Präsidentschaftswahlen, der anhaltende Gegenwind in China und eskalierende Spannungen im Nahen Osten – dies sind aus...

Goldpreis auf dem Rückzug – PCE-Daten robuster als gedacht

IG: Robuste US-Preisdaten haben Anleger am Goldmarkt am Freitagnachmittag verprellt. Denn in diesem Zusammenhang wachsen die geldpolitischen Sorgenfalten der Anleger. Bereits am kommenden Mittwoch kommt die...

Consorsbank: 5 Aktienanleihen mit bis zu 12,25% p.a. auf Siemens Energy, Barrick Gold, Porsche und Lufthansa

Consorsbank: Aktuell können Anleger bei der Consorsbank eine Aktienanleihe Protect auf Siemens Energy mit 12,25% Kupon, eine Aktienanleihe Protect auf Barrick Gold mit 7,90% Kupon,...

comdirect Aktion: 9,2% mit Aktienanleihe Protect auf Porsche AG

comdirect: Kunden der comdirect können die Anleihe des Emittenten DZ Bank noch bis zum 21. Mai 2024 zeichnen. Die Laufzeit beträgt 12 Monate, die Barriere...

Marktüberblick: Deutsche Bank begeistert Aktionäre, BASF verzeichnet Rückgang bei Umsatz und Gewinn, Alphabet übertrifft Erwartungen

flatex: Der Xetra-DAX schloss am Donnerstag mit einem Kursverlust von 0,95 Prozent und 17.917,28 Punkten. Das Handelsvolumen via Xetra betrug rund 4,340 Milliarden Euro. Am...

Nachlassende US-Wirtschaft bremst DAX aus, Deutsche Bank mit Milliardengewinn zum Jahresstart

ActivTrades: Jetzt wird auch die US-Wirtschaft schwächer. Am gestrigen Donnerstag wurden die Wirtschaftswachstumsraten der USA vorgestellt. Die nicht unerwartete, aber doch überraschende Erkenntnis des Marktes...

Morgenticker am 26.04.2024: Asien und Europa im Plus, Öl, Gas und Edelmetalle legen zu, Kryptos geben nach

Die Wall Street-Stimmung verbesserte sich nach höheren Gewinnen von Microsoft und Alphabet. Die Bank of Japan hielt die Zinssätze konstant, was den Yen schwächte. Asiatische...

Aktie im Fokus: Warner Bros. Discovery – Transnationaler Mediengigant mit 67,1% Wachstumspotenzial

Freedom24: Warner Bros. Discovery ist eines der größten Medienunternehmen der Welt und bietet ein breites Spektrum an Unterhaltungs-, Sport- und Informationsinhalten. Das Unternehmen produziert und vertreibt...

flatexDEGIRO startet mit Umsatz- und Ergebnissprung in das erwartete Rekordjahr 2024

flatex: Im ersten Quartal 2024 verzeichnete flatexDEGIRO einen Umsatz von 123 Millionen Euro, eine Steigerung von 25% gegenüber den 98 Millionen Euro des Vorjahresquartals. Das...