Aktien als Turbo in der Altersvorsorge

Deutsches Institut für Altersvorsorge: Für die Altersvorsorge kann sich eine gut gestreute Anlage in Aktien auszahlen. Das zeigt die Simulation verschiedener Anlageszenarien im Rahmen einer Studie.

Initiiert wurde die Studie vom Verbraucherzentrale Bundesverband e. V. (vzbv) und angefertigt durch das Leibniz-Zentrum für Europäische Wirtschaftsforschung (ZEW). Die Studie wurde im Zusammenhang mit dem Konzept der „Extrarente“ in Auftrag gegeben, die von den Verbraucherschützern vorgeschlagen worden ist.

Sie soll zeigen, welche Vermögenswerte beziehungsweise regelmäßigen Rentenzahlungen mit einem Standardprodukt für die kapitalgedeckte Altersvorsorge erzielt werden können.

Dafür wurde die Wertentwicklung von 4 unterschiedlich strukturierten Portfolios simuliert, in die Vorsorgesparer mit durchschnittlichem Einkommen über einen Zeitraum von 45 Jahren vier Prozent ihres Bruttoeinkommens am Kapitalmarkt investieren. Gegenüber herkömmlichen Geldanlagen können hier sowohl Mischportfolios und vor allem reine Aktienportfolios mit beeindruckenden Renditechancen punkten.

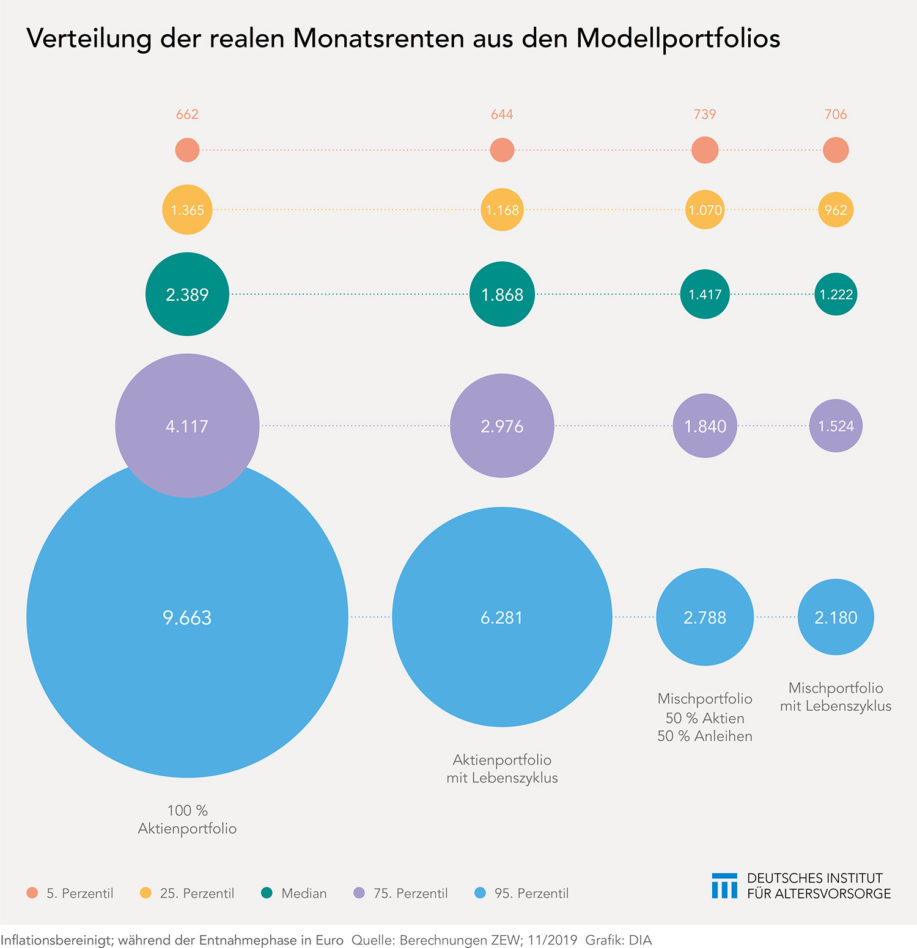

Vier Portfoliovarianten im Test

Mit dem ersten Portfolio sind Anleger zu 100 Prozent in Aktien investiert. Das ist beim zweiten Portfolio nur anfangs der Fall. Ab dem Lebensalter von 52 Jahren wird der Aktienanteil bis zum 67. Lebensjahr sukzessive bis auf 55 Prozent heruntergefahren. Das dritte Portfolio besteht über die gesamte Laufzeit hälftig aus Aktien und Anleihen. Beim vierten Portfolio wird ab dem Lebensalter 52 bis 67 Jahre der Aktienanteil schrittweise von 50 auf 27,5 Prozent reduziert.

Die Zielvorgabe für alle vier Portfolios bestand darin, dass die Anleger im Rentenalter mittels eines Entnahmeplans und Restverrentung ab 90. Lebensjahr vom angesparten Kapital dauerhaft profitieren. Basierend auf den historischen Renditen für Anleihen und Aktien und einer Monte-Carlo-Simulation generierten die Autoren der Studie für die vier Portfolios insgesamt 10.000 Renditeverläufe.

Aus den Portfoliowerten der vier Anlagestrategien ermittelten sie dann die zum Ende der Ansparphase möglichen Auszahlungen. Dabei sollte das Kapital auch während der Rentenphase am Kapitalmarkt investiert bleiben.

Reine Aktienanlage überzeugte am meisten

Obwohl die monatlichen Auszahlungen in der Rentenphase schwanken können, erreichten alle Portfolios in den Simulationen attraktive Wertsteigerungen. Insbesondere das reine Aktienportfolio überzeugte. Bei dieser Variante betrug die mittlere Rente im Durchschnitt 5.560 Euro monatlich (nominal). In den schlechtesten fünf von 100 Fällen lag sie unter 1.650 Euro. In den besten fünf von 100 Fällen stehen monatlich sogar über 22.900 Euro zur Verfügung.

Die mittlere Rente im Falle des Aktienportfolios mit Umschichtung im Lebenszyklus zwischen dem 52. und 67. Lebensjahr ergab nominal immer noch rund 4.460 Euro. Bezogen auf die heutige Kaufkraft gibt die Studie folgende Medianwerte für die Rentenzahlungen aus den vier Portfolios an: 2.389 Euro für das Aktienportfolio, 1.868 Euro für das Aktienportfolio mit Lebenszyklus, 1.417 Euro für das Mischportfolio und 1.222 Euro für das Mischportfolio mit Lebenszyklus.

Defensivere Anlage kostet viel Ertrag

Die Renditen der Mischportfolios reichen aufgrund der defensiveren Anlagestrategie in der Simulation nicht an die Ergebnisse der vor allem auf Aktien fokussierten Portfolios heran. So betragen bei beiden Mischportfolios die monatlichen Rentenzahlbeträge im Mittel nominal 3.380 Euro für die Strategie ohne beziehungsweise 2.930 Euro für das Anlageprodukt mit Umschichtung im Lebenszyklus.

Im Vergleich der vier Anlagestrategien zeigt sich, dass über einen langen Anlagehorizont stärker auf Anleihen konzentrierte Strategien (Mischportfolios) bei schlechter Renditeentwicklung etwas bessere und bei guter Renditeentwicklung deutlich schlechtere Erträge liefern.

Jedoch erbringt in mehr als 80 von 100 Fällen die Anlage in stärker auf Aktien orientierte Portfolios das höhere Vermögen für den Ruhestand. Lediglich in knapp 20 von 100 Szenarien hätte man mit den Mischportfolios einen höheren Ertrag erzielt.

Verlustängste sind nicht begründet

Beim Sparen für den Ruhestand setzen viele Anleger lieber auf Sicherheit. Daher können die Ergebnisse der Simulationen helfen, Verlustängste abzubauen. Nur in weniger als einem Prozent der Fälle aller vier Anlagestrategien lag der Wert des Portfolios nach der Ansparphase unter der Summe der eingezahlten Beiträge.

Das heißt, in mehr als 99 Prozent der Fälle liefert eine derartige Kapitalanlage gegenüber der nominalen Einzahlungssumme einen höheren Vermögenswert. Bei einem langfristigen Anlagehorizont sind teure Beitragsgarantien also überflüssig. Das gilt selbst dann, wenn das Kapital während der Auszahlungsphase investiert bleibt.

Die Studie verweist zudem darauf, dass sich zeitweise Schwankungen durch alternative Anlagestrategien und individuelle Auszahlungsoptionen einschränken lassen. Auch Verluste durch Kapitalmarktkrisen lassen sich durch ein schrittweises Umschichten von Aktien in Anleihen limitieren, wie die Autoren anhand entsprechender Simulationen zeigen.

Themen im Artikel

Infos über Deutsches Institut für Altersvorsorge

Das Deutsche Institut für Altersvorsorge (DIA) versteht sich als geistige Plattform eines umfassenden Diskurses über Altersvorsorge und Generationengerechtigkeit. Es fördert unabhängig und neutral den Meinungsbildungsprozess zu Vorsorgethemen in der Öffentlichkeit. Die seit 1997 bestehende Den...

Disclaimer & Risikohinweis

Deutsches Institut für Altersvorsorge News

Deutsches Institut für Altersvorsorge: Dieses Resümee zieht das Flossbach von Storch Research Institute in einem Dossier zur Entwicklung der Rahmenbedingungen für private Sparer und Aktienanleger. An die hiesige Politik richtet Autor Christof Schürmann im Ergebnis drei Forderungen. Erstens sollten Sparerfreibeträge inflationsbereinigt wieder auf frühere Niveaus zurückgeführt werden. Zweitens plädiert er für die Wiedereinführung der Spekulationsfrist. Drittens…

Deutsches Institut für Altersvorsorge: Seit dem Jahr 2000 sind ca. 2.800 in Deutschland handelbare ETFs (ExchangeTraded Funds) hinzugekommen. Bei diesem als passiv bezeichneten Ansatz handelt es sich um börsengehandelte Fonds, die in der Regel einen Index abbilden. Die Depotstruktur wird nicht aktiv gemanagt, sondern anhand festgelegter Parameter angepasst. Seit knapp zehn Jahren hat man innerhalb dieser…

Deutsches Institut für Altersvorsorge: Kapitalgedeckte Vorsorgeformen für die Alterssicherung brauchen ab ihrer Einführung durch öffentliche oder private Träger eine umfassende und transparente Begleitung, die deren Vorteile, aber auch potenzielle Risiken wie zum Beispiel schwankende Renten deutlich aufzeigt. Zudem sollten umlagefinanzierte und kapitalgedeckte Renten zusammen ein Gesamtniveau erreichen, bei dem kleinere Schwankungen nicht zu zwingenden Einschränkungen…

Deutsches Institut für Altersvorsorge: Der DIA-Ratgeber „Verfügungen, Vollmachten, Vorlagen“ ist Anfang April in einer neuen Auflage erschienen. Er enthält wie seine Vorgänger die erforderlichen Formulare für: Vorsorgevollmacht Patientenverfügung Betreuungsverfügung Kontovollmacht Außerdem ist in den Umschlag des Ratgebers eine Notfallkarte mit wichtigen medizinischen Angaben integriert. Die Broschüre kann im Ratgeberbereich der DIA-Webseite als beschreibbares PDF…

Weitere Trading News

Änderung der Handelszeiten im Mai 2024

Libertex: Libertex weißt Anleger darauf hin, daß sich auf Grund von Feiertagen die Handelszeiten für einige Instrumente ändern. Name (Ticker) Änderung der Handelszeiten HSI, IDCB,...

DAX schließt wieder über 18.000 Punkte

onemarkets: Nach zuletzt schwachen Wochen schloss der DAX in der abgelaufenen Woche mit einem Kursplus. Katalysator der leichten Erholung waren vor allem gute Unternehmenszahlen. Grund zur...

Geldanlage: 87 Prozent der aktiven Fonds-Manager schlagen den Markt nicht

Quirin Privatbank: „Rauchen ist schädlich“ – das ist allgemein bekannt, unabhängig davon, ob man wie ich nie geraucht hat oder wie ein guter Freund schon...

Wie gut stabilisieren Anleihen ein Portfolio?

quirion: Die Kurse von Anleihen schwanken in der Regel weit weniger stark als die von Aktien. Gelegentlich kommt es aber auch am Anleihemarkt zu größeren...

Wie weit kann die EZB der Fed vorauseilen?

DWS Investments: Wir gehen davon aus, dass die Europäische Zentralbank (EZB) die Leitzinsen noch vor der Federal Reserve (Fed) senken wird. Das scheint inzwischen so...

ETF-Monitor: Die Rekordjagd geht weiter

DEKA ETFs: Neue Argumente für die Börsenrallye gab es im März keine, und so wurden angesichts der steigenden Kurse die bekannten bemüht: Sinkende Inflation, robustes Wirtschaftswachstum...

Aktie im Fokus: Alphabet (Google) – Super Zahlen, Kurssprung und Dividenden-Bonus

CMC Markets: Die Alphabet-Aktie hat sich in den vergangenen 12 Monaten durch einige Höhen und Tiefen kämpfen müssen, dabei aber immer wieder Comeback-Qualitäten gezeigt. Obwohl die...

Gold: Im Höhenrausch

Helaba: Gold jagt von einem Rekord zum nächsten. Trotz steigender Realzinsen und enttäuschter Hoffnungen auf Zinssenkungen der Fed bleibt das Edelmetall in Reichweite seiner jüngsten...

6 Gründe, die für Schwellenländeraktien sprechen

Lazard: Ein möglicher Sieg Donald Trumps bei den bevorstehenden US-Präsidentschaftswahlen, der anhaltende Gegenwind in China und eskalierende Spannungen im Nahen Osten – dies sind aus...

Goldpreis auf dem Rückzug – PCE-Daten robuster als gedacht

IG: Robuste US-Preisdaten haben Anleger am Goldmarkt am Freitagnachmittag verprellt. Denn in diesem Zusammenhang wachsen die geldpolitischen Sorgenfalten der Anleger. Bereits am kommenden Mittwoch kommt die...

Consorsbank: 5 Aktienanleihen mit bis zu 12,25% p.a. auf Siemens Energy, Barrick Gold, Porsche und Lufthansa

Consorsbank: Aktuell können Anleger bei der Consorsbank eine Aktienanleihe Protect auf Siemens Energy mit 12,25% Kupon, eine Aktienanleihe Protect auf Barrick Gold mit 7,90% Kupon,...

comdirect Aktion: 9,2% mit Aktienanleihe Protect auf Porsche AG

comdirect: Kunden der comdirect können die Anleihe des Emittenten DZ Bank noch bis zum 21. Mai 2024 zeichnen. Die Laufzeit beträgt 12 Monate, die Barriere...

Marktüberblick: Deutsche Bank begeistert Aktionäre, BASF verzeichnet Rückgang bei Umsatz und Gewinn, Alphabet übertrifft Erwartungen

flatex: Der Xetra-DAX schloss am Donnerstag mit einem Kursverlust von 0,95 Prozent und 17.917,28 Punkten. Das Handelsvolumen via Xetra betrug rund 4,340 Milliarden Euro. Am...

Nachlassende US-Wirtschaft bremst DAX aus, Deutsche Bank mit Milliardengewinn zum Jahresstart

ActivTrades: Jetzt wird auch die US-Wirtschaft schwächer. Am gestrigen Donnerstag wurden die Wirtschaftswachstumsraten der USA vorgestellt. Die nicht unerwartete, aber doch überraschende Erkenntnis des Marktes...

Morgenticker am 26.04.2024: Asien und Europa im Plus, Öl, Gas und Edelmetalle legen zu, Kryptos geben nach

Die Wall Street-Stimmung verbesserte sich nach höheren Gewinnen von Microsoft und Alphabet. Die Bank of Japan hielt die Zinssätze konstant, was den Yen schwächte. Asiatische...

Aktie im Fokus: Warner Bros. Discovery – Transnationaler Mediengigant mit 67,1% Wachstumspotenzial

Freedom24: Warner Bros. Discovery ist eines der größten Medienunternehmen der Welt und bietet ein breites Spektrum an Unterhaltungs-, Sport- und Informationsinhalten. Das Unternehmen produziert und vertreibt...

flatexDEGIRO startet mit Umsatz- und Ergebnissprung in das erwartete Rekordjahr 2024

flatex: Im ersten Quartal 2024 verzeichnete flatexDEGIRO einen Umsatz von 123 Millionen Euro, eine Steigerung von 25% gegenüber den 98 Millionen Euro des Vorjahresquartals. Das...

Aktie im Fokus: Deutsche Bank feiert “bestes Ergebnis seit 2013”

Bankenverband: Die Deutsche Bank hat für das erste Quartal dank eines florierenden Investmentgeschäfts und Kosteneinsparungen einen Gewinnanstieg auf 1,275 Milliarden Euro erreicht. Das entsprach einem...

Aktie im Fokus: Meta Platforms – mit dem Fahrstuhl abwärts

ActivTrades: Die Aktie von Meta Platforms (Facebook, Instagram, Threads, WhatsApp) schloss am Mittwoch, den 24. April 2024 an der Technologiebörse NASDAQ mit einem Kursverlust von 0,52...