![]()

Ebbe und Flut an den Anleihemärkten

Ethenea: Die Liquidität für Unternehmensanleihen an den Kapitalmärkten gleicht dem Kommen und Gehen des Wassers bei den Gezeiten. Ein gravierender Unterschied zwischen den Bondmärkten und den Gezeiten ist allerdings, dass es für jeden Ort der Welt einen Tidenkalender gibt, dem man exakt entnehmen kann, wie hoch bzw. niedrig das Wasser zu jedem beliebigen Zeitpunkt steht.

Selbst wenn ein solcher Kalender nicht zur Hand ist, kann man mit den entsprechenden Kenntnissen und einem Taschenrechner den Wasserstand bestimmen, da die Kausalzusammenhänge bestens bekannt sind.

Im Falle der Liquidität für Unternehmensanleihen ist das leider nicht so.

Wir können die Ursachen für momentane Liquiditätsengpässe an den Märkten nur erahnen und mithilfe von Deduktion versuchen, Kausalzusammenhänge zu bestimmen. Seit wir uns Ende 2013 das letzte Mal diesem Thema gewidmet haben, hat sich die Situation weiterhin verschlechtert. Wir können nur vermuten, warum dies so ist.

Zuerst möchten wir allerdings noch einmal unsere These für die Gründe der (zeitweisen) Illiquidität für Unternehmensanleihen generell und für bestimmte Anleihetypen wie beispielsweise Nachranganleihen und High-Yield-Anleihen im Speziellen darlegen. Die einzig wirklich belastbaren Daten für diese These finden wir in der Datenbank der New Yorker Fed.

Die designierten Market Maker für US-Staatsanleihen, die sogenannten Primary Dealer, melden jeden Donnerstag ihre Handelsbücherbestände an die Notenbank. Die Aufzeichnungen zeigen, dass das Volumen der Handelsbestände der Primary Dealer für USD-denominierte Unternehmensanleihen (Grafik 1, blaue Linie) seit dem Beginn der Finanzmarktkrise von $ 264 Milliarden (Anfang 2007) auf zuletzt lediglich $ 11 Milliarden, also auf nur noch ca. 4 % dramatisch gesunken ist.

Über den gleichen Zeitraum ist das Gesamtvolumen des Marktes der USD-denominierten Unternehmensanleihen von $ 21.000 Milliarden um $ 1.000 Milliarden gewachsen (Grafik 1, goldene Linie). Bis Anfang 2008 sind sowohl das Volumen der Handelsbücher wie auch deren jeweilige Volumina stetig gewachsen.

Grafik 1: Verlauf der Volumina der Handelsbücher der Primary Dealer sowie das Marktvolumen in USD-Unternehmensanleihen.

Was ist also geschehen? Zum einen reagierten die Banken auf die deutlich steigenden Refinanzierungskosten am Markt, was letztendlich ja auch den Zusammenbruch von Lehman Brothers im September 2008 verursachte. Die Banken mussten zu diesem Zeitpunkt zwar noch nicht ihre Handelsbücher mit Eigenkapital unterfüttern, wurden aber zunehmend vorsichtiger.

Erst die Einführung von Basel III ab 2014 erforderte eine rechtliche Zuordnung von Eigenkapital in den Handelsbüchern, was deren Attraktivität natürlich signifikant reduzierte.

Die Aufsichtsbehörden hatten reagiert und den Kapitalmarkt in ihren Augen ein Stück sicherer gemacht. Für den Bankensektor mag das auch soweit richtig sein. Mehr haftendes Eigenkapital vermeidet die Entstehung von Banken, die eigentlich eher wie Hedge-Fonds agieren, von denen es vor der Finanzmarktkrise einige gab. Allerdings haben die Behörden mit Basel III möglicherweise das Kind mit dem Bade ausgeschüttet.

Die „Pufferfunktion“ der Banken ist zu einem großen Teil verloren gegangen. Während die Banken vor der Finanzmarktkrise in Zeiten sich abschwächender Konjunktur und sich ausweitender Credit Spreads von Anleihen ihre Bücher sukzessive gefüllt haben und diese Phase mit Hilfe von Risikomanagement überstehen konnten, fungieren Banken heute eher als Broker, d.h. sie handeln diese Positionen mehr oder minder einfach weiter.

Wenn sich Kapitalsammelstellen also in einer anstehenden Schwächephase unisono von Kreditrisiken befreien möchten, dann ist das weitere Handeln dieser Positionen kaum mehr möglich, da schlichtweg der Käufer fehlt. Der Abgabedruck führt dann dazu, dass die Renditen ohne nennenswerten Umsatz ansteigen bzw. die Preise nach unten rauschen.

Bei Fonds hat sich erst in den letzten Jahren ein Herdentrieb so deutlich ausgebildet. Extrem niedrige Renditen und damit auch eine entsprechend niedrig laufende Verzinsung, die zum Teil dem Aufkaufprogramm der EZB geschuldet sind, zwingen Fondsmanager zum Handeln. Adverse Marktbewegungen müssen möglichst vermieden werden, um die mageren Erträge über die Ziellinie zu retten. Die ganze Herde läuft also fast immer in die gleiche Richtung, verstärkt damit die Trends und vergrößert die Amplitude.

Der große Erfolg der passiven Fonds, auch derer die auf Unternehmensanleihen spezialisiert sind, ist ein weiterer Faktor, der verstärkend wirkt. Passive Fondsmanager haben wenig Handlungsspielraum bei Zu- oder Abflüssen und verstärken daher jeden Trend.

Wir haben es also mit einem sehr fragilen Markt zu tun, bei dem aus einem kleinen Schnupfen schnell eine ausgewachsene Lungenentzündung entstehen kann. Allerdings kann die besagte Lungenentzündung auch genauso schnell vorüber sein, wie sie gekommen ist. Grafik 2 zeigt den Verlauf der Renditeaufschläge der drei Ratingbuckets AA, A und BBB.

Im November und Dezember 2018 hatte der Markt für Unternehmensanleihen bereits eine starke Erkältung. Die Liquidität war quasi nicht mehr vorhanden – vor allem, wenn man verkaufen wollte. Die Renditeaufschläge weiteten sich deutlich aus, um sich dann im Januar 2019 wieder deutlich einzuengen.

Trotz hoher Emissionsvolumen der Unternehmen sind neue Anleihen vielfach überzeichnet, was schon während der Emissionsphase zu einer deutlichen Spreadeinengung führt. Die Käufer verhalten sich derzeit, als ob die letzten beiden Monate des vergangenen Jahres nicht gewesen wären. Kurzzeitgedächtnis!

Grafik 2: Entwicklung der Spreads im AA-, A- und BBB-Ratingbucket über die vergangenen 10 Jahre.

Eine andere besondere Entwicklung bei vielen Banken führt uns ein weiteres Dilemma vor Augen. Viele Wertpapierhändler werden mit progressiven Kapitalkosten belastet. Das bedeutet, je länger ein Wertpapier in den Büchern des Händlers steht, umso höher sind seine (fiktiven) Kosten.

Diese Tatsache führt zu einer weiteren Verzerrung des Marktes zugunsten sogenannter Frequent Issuers, also Emittenten die häufig am Kapitalmarkt auftreten. Seltene Emittenten oder schlechtere Ratings oder Nachrangpapiere haben eine stark eingeschränkte Liquidität.

Was heißt das aber nun für das Portfolio Management?

Man sollte in der Lage sein, die sprichwörtlichen Regenwürmer husten zu hören, um im Idealfall vor der Herde den Fonds auf schlechtere Zeiten umzustellen: bessere Ratings, kürzere Laufzeiten, bekanntere Namen. Wenn man zu früh agiert, dann kostet es im Vergleich zu viel Performance und ist weder für den Portfolio Manager noch den Kunden zufriedenstellend.

Wenn man jedoch zu spät agiert, dann kostet es auch zu viel Performance und ist ebenfalls weder für den Portfolio Manager noch den Kunden zufriedenstellend. Nur die richtige Balance zwischen Chance und Risiko ist daher für Investments in dieser Assetklasse angemessen und ein langjähriges Credo bei ETHENEA.

Zu guter Letzt möchten wir uns noch zwei Aspekten widmen.

Zum einen scheint die wirtschaftliche Entwicklung, ähnlich wie wir es bereits in unserem Marktkommentar im Januar umrissen hatten, einen ausgesprochen großen „Softspot“ zu entwickeln.

Die deutsche Wirtschaftsleistung konnte im vierten Quartal 2018 gerade noch 0 % vorweisen, sodass hier im Gegensatz zu Italien die technische Rezession gerade so vermieden werden konnte. Die Industrieproduktion ist europaweit arg am schwächeln. Auch in den USA hat der Konsum zuletzt einen Rückgang verzeichnet.

Grafik 3: Entwicklung des Überraschungsindex für die USA.

Grafik 4: Entwicklung des Überraschungsindex für die Eurozone.

Statt aber auf jede einzelne Variable einzugehen, lohnt sich eher ein Blick auf die Grafiken 3 und 4. Die Bloomberg Überraschungsindikatoren für die USA wie auch für die Eurozone zeigen ein ernüchterndes Bild. Während die USA erst seit Jahresbeginn mit negativen Überraschungen aufwarten, verschlechtert sich das Bild in der Eurozone seit einem Jahr gegenüber den Erwartungen.

Es fällt einem zunehmend schwer den Optimismus der Aktienmärkte nachzuvollziehen. Der DAX seit Jahresbeginn bei +9,06 %, der S&P 500 bei +11,08 %. Die Credit Spreads engen sich ein (Grafik 2) und nur die Renditen von Staatsanleihen scheinen die wirtschaftliche Schwäche zu spüren. Ein Rätsel, das für den Moment ungelöst ist.

Schließlich noch ein Blick zu unseren europäischen Nachbarn.

Der Brexit, etwas, was für viele ein Synonym für Chaos und Durcheinander zu sein scheint, geht in die letzte Runde. Auch wenn es viele für nicht möglich halten, deutet einiges darauf hin, dass Großbritannien kollektiv wirtschaftlichen Selbstmord begeht und ohne Deal aus der EU austritt. Inoffiziellen Zählungen zufolge hat Großbritannien bereits jetzt durch einen kumulativen Jobverlust von mehreren hunderttausend Stellen unwiderruflichen Schaden genommen.

Dyson, ein Befürworter des Brexits, verlegte nonchalant seine Produktion nach Singapur! Es existieren unzählige weitere Beispiele von scheinheiligem Verhalten der bekannten Brexit-Befürworter. Es mutet bizarr an, dass bei all dem Ungemach der gemeine, in die Irre geführte Brite nicht längst auf den Barrikaden steht.

Es ist ihm wahrscheinlich nicht in die Wiege gelegt. „Stiff upper lip“ ist eben nicht jedermanns Sache. Man mag sich kaum ausmalen, wie die Situation z. B. bei unserem Streik-verliebten Nachbarn Frankreich aussehen würde!

Das hochgelobte britische Parlament scheint indes unfähig, der Lösung näher zu kommen, geschweige denn zu definieren, was denn überhaupt „die Lösung“ ist. Komplettes Versagen der repräsentativen Demokratie.

Auch das Agieren einer Theresa May scheint schon fast hilflos. Ohne jede Mehrheit im Parlament ist sie fast der Inbegriff einer „Lame Duck“. Auch ihr bisher letzter Versuch, Ordnung in das Abstimmungswirrwarr zu bringen, scheiterte. Ob es am 12.3., 13.3., oder 14.3. besser läuft? Man mag es kaum glauben. Wir können nur hoffen, dass kurz vor Toresschluss noch ein Einsehen einsetzt und der Brexit schlicht und ergreifend zurückgenommen wird.

Ein zweites Referendum indes sollte nicht mehr stattfinden. Das Land ist tief gespalten zwischen Befürwortern und Gegnern, und es erscheint wenig sinnvoll, die Gräben noch zu vertiefen. Denn schließlich gilt nach wie vor meine Überzeugung, dass ein derartig komplexes Problem wie der Brexit denkbar ungeeignet für ein Plebiszit ist, und das gilt auch für das zweite oder gar dritte Mal. Hier gilt Daumen drücken und auf die Queen hoffen.

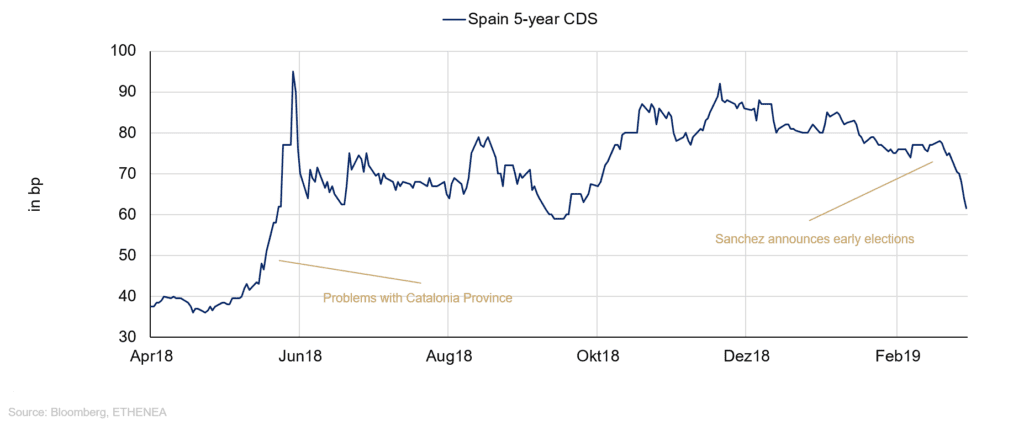

Grafik 5: Verlauf der Prämie für die Kreditausfallversicherung für Spanien.

Eine andere Baustelle taucht indes auf der iberischen Halbinsel auf. Minderheitsregierungschef Sánchez ruft am 15. Februar nach gerade mal acht Monaten Regierungszeit Neuwahlen aus. Der Markt scheint dies zu begrüßen, wenn man sich den Preisverlauf des spanischen Credit Default Swap ansieht (siehe Grafik 5).

Nachdem letztes Frühjahr im Chaos um die Provinz Katalonien die Prämie nach oben schnellte, sieht der Markt Neuwahlen als etwas Positives. Man kann es eigentlich nur so erklären, dass die instabile Situation mit einer Minderheitsregierung schlechter ist als die Möglichkeit, selbst auf die Gefahr eines Erstarkens der Rechtspopulisten hin eine stabile Mehrheit zu bekommen.

Was für Spanien möglicherweise gut ist, wird für Europa aber schlecht sein. Die Europawahl, gerade einmal einen Monat nach der vorgezogenen Wahl in Spanien, bringt möglicherweise dann weitere Europaskeptiker in das Europaparlament. Und das zu einer Zeit, zu der viele Stimmen für ein stärkeres Europa plädieren, gerade im Hinblick auf die globale Konkurrenz aus den USA, China, Russland und Indien.

Kurzfristig die Partikularinteressen eines Landes oder gar einer Provinz zu vertreten, ist genau das: kurzsichtig und engstirnig. Um die Stellung Europas im globalen Wettbewerb, um Märkte und Interessen wahrnehmen zu können, bedarf es eines starken Europas.

Themen im Artikel

Infos über Ethenea

Disclaimer & Risikohinweis

Feld nicht bekanntEthenea News

In den letzten Jahren haben die wichtigsten Zentralbanken ihre Geldpolitik mehr und mehr gelockert und die von ihnen festgelegten Zinssätze auf null Prozent oder sogar darunter gesenkt. Als Folge verlangen…

Ethenea: 1,6 Prozent oder 2,6 Prozent? Seit einiger Zeit hat das italienische Haushaltsdefizit für reichlich Schlagzeilen und Spekulationen gesorgt. Seit Freitag steht fest: Die italienische Regierung peilt für die nächsten drei Jahre ein Haushaltsdefizit …

Ethenea: Die Unterschiede im Konjunkturzyklus zwischen Europa und den Vereinigten Staaten treten klar zutage“, sagt Yves Longchamp, Chef-Volkswirt bei Ethenea. „Historisch gesehen sind ebenfalls deutliche Zinsunterschiede zwischen …

Ethenea: Wie erwartet haben sich die Wachstumstreiber in den USA verändert: Der private Konsum ist zurückgegangen und die Ausrüstungsinvestitionen sind gestiegen. „Grundsätzlich ist die Lage aber immer noch sehr gut“, sagt Yves Longchamp, Head of Research bei Ethenea. „Ein dynamischer Arbeitsmarkt und eine steigende Lohninflation stützen den Konsum,…

Weitere Trading News

Änderung der Handelszeiten im Mai 2024

Libertex: Libertex weißt Anleger darauf hin, daß sich auf Grund von Feiertagen die Handelszeiten für einige Instrumente ändern. Name (Ticker) Änderung der Handelszeiten HSI, IDCB,...

DAX schließt wieder über 18.000 Punkte

onemarkets: Nach zuletzt schwachen Wochen schloss der DAX in der abgelaufenen Woche mit einem Kursplus. Katalysator der leichten Erholung waren vor allem gute Unternehmenszahlen. Grund zur...

Geldanlage: 87 Prozent der aktiven Fonds-Manager schlagen den Markt nicht

Quirin Privatbank: „Rauchen ist schädlich“ – das ist allgemein bekannt, unabhängig davon, ob man wie ich nie geraucht hat oder wie ein guter Freund schon...

Wie gut stabilisieren Anleihen ein Portfolio?

quirion: Die Kurse von Anleihen schwanken in der Regel weit weniger stark als die von Aktien. Gelegentlich kommt es aber auch am Anleihemarkt zu größeren...

Wie weit kann die EZB der Fed vorauseilen?

DWS Investments: Wir gehen davon aus, dass die Europäische Zentralbank (EZB) die Leitzinsen noch vor der Federal Reserve (Fed) senken wird. Das scheint inzwischen so...

ETF-Monitor: Die Rekordjagd geht weiter

DEKA ETFs: Neue Argumente für die Börsenrallye gab es im März keine, und so wurden angesichts der steigenden Kurse die bekannten bemüht: Sinkende Inflation, robustes Wirtschaftswachstum...

Aktie im Fokus: Alphabet (Google) – Super Zahlen, Kurssprung und Dividenden-Bonus

CMC Markets: Die Alphabet-Aktie hat sich in den vergangenen 12 Monaten durch einige Höhen und Tiefen kämpfen müssen, dabei aber immer wieder Comeback-Qualitäten gezeigt. Obwohl die...

Gold: Im Höhenrausch

Helaba: Gold jagt von einem Rekord zum nächsten. Trotz steigender Realzinsen und enttäuschter Hoffnungen auf Zinssenkungen der Fed bleibt das Edelmetall in Reichweite seiner jüngsten...

6 Gründe, die für Schwellenländeraktien sprechen

Lazard: Ein möglicher Sieg Donald Trumps bei den bevorstehenden US-Präsidentschaftswahlen, der anhaltende Gegenwind in China und eskalierende Spannungen im Nahen Osten – dies sind aus...

Goldpreis auf dem Rückzug – PCE-Daten robuster als gedacht

IG: Robuste US-Preisdaten haben Anleger am Goldmarkt am Freitagnachmittag verprellt. Denn in diesem Zusammenhang wachsen die geldpolitischen Sorgenfalten der Anleger. Bereits am kommenden Mittwoch kommt die...

Consorsbank: 5 Aktienanleihen mit bis zu 12,25% p.a. auf Siemens Energy, Barrick Gold, Porsche und Lufthansa

Consorsbank: Aktuell können Anleger bei der Consorsbank eine Aktienanleihe Protect auf Siemens Energy mit 12,25% Kupon, eine Aktienanleihe Protect auf Barrick Gold mit 7,90% Kupon,...

comdirect Aktion: 9,2% mit Aktienanleihe Protect auf Porsche AG

comdirect: Kunden der comdirect können die Anleihe des Emittenten DZ Bank noch bis zum 21. Mai 2024 zeichnen. Die Laufzeit beträgt 12 Monate, die Barriere...

Marktüberblick: Deutsche Bank begeistert Aktionäre, BASF verzeichnet Rückgang bei Umsatz und Gewinn, Alphabet übertrifft Erwartungen

flatex: Der Xetra-DAX schloss am Donnerstag mit einem Kursverlust von 0,95 Prozent und 17.917,28 Punkten. Das Handelsvolumen via Xetra betrug rund 4,340 Milliarden Euro. Am...

Nachlassende US-Wirtschaft bremst DAX aus, Deutsche Bank mit Milliardengewinn zum Jahresstart

ActivTrades: Jetzt wird auch die US-Wirtschaft schwächer. Am gestrigen Donnerstag wurden die Wirtschaftswachstumsraten der USA vorgestellt. Die nicht unerwartete, aber doch überraschende Erkenntnis des Marktes...

Morgenticker am 26.04.2024: Asien und Europa im Plus, Öl, Gas und Edelmetalle legen zu, Kryptos geben nach

Die Wall Street-Stimmung verbesserte sich nach höheren Gewinnen von Microsoft und Alphabet. Die Bank of Japan hielt die Zinssätze konstant, was den Yen schwächte. Asiatische...

Aktie im Fokus: Warner Bros. Discovery – Transnationaler Mediengigant mit 67,1% Wachstumspotenzial

Freedom24: Warner Bros. Discovery ist eines der größten Medienunternehmen der Welt und bietet ein breites Spektrum an Unterhaltungs-, Sport- und Informationsinhalten. Das Unternehmen produziert und vertreibt...

flatexDEGIRO startet mit Umsatz- und Ergebnissprung in das erwartete Rekordjahr 2024

flatex: Im ersten Quartal 2024 verzeichnete flatexDEGIRO einen Umsatz von 123 Millionen Euro, eine Steigerung von 25% gegenüber den 98 Millionen Euro des Vorjahresquartals. Das...

Aktie im Fokus: Deutsche Bank feiert “bestes Ergebnis seit 2013”

Bankenverband: Die Deutsche Bank hat für das erste Quartal dank eines florierenden Investmentgeschäfts und Kosteneinsparungen einen Gewinnanstieg auf 1,275 Milliarden Euro erreicht. Das entsprach einem...

Aktie im Fokus: Meta Platforms – mit dem Fahrstuhl abwärts

ActivTrades: Die Aktie von Meta Platforms (Facebook, Instagram, Threads, WhatsApp) schloss am Mittwoch, den 24. April 2024 an der Technologiebörse NASDAQ mit einem Kursverlust von 0,52...