Finanzwissen ausbaufähig

Mit einem Thema kennt man sich in Deutschland hingegen gut aus, wie eine aktuelle Studie zeigt.

Beim Finanzwissen in Deutschland gibt es Luft nach oben. Das trifft vor allem auf Menschen ohne höheren Schulabschluss, Meisterprüfung oder Studium, Frauen und Ältere zu.

Das zeigt eine Studie zur finanziellen Bildung von Erwachsenen in Deutschland, von der nun erste Ergebnisse vorliegen – nämlich zum Thema Finanzwissen.

Die BaFin hatte diese Studie im vergangenen Herbst in Deutschland koordiniert. Sie hatte dabei die Vorgaben des Internationalen Netzwerks zur Finanziellen Bildung der Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (Organisation for European Economic Cooperation and Development – OECD) übernommen.

Die Teilnehmerinnen und Teilnehmer mussten dazu insgesamt zehn Fragen beantworten: einfache Rechenaufgaben, Einzelfragen zu den Themen Zinsen, Inflation und zur Risikoeinschätzung von Finanzprodukten sowie der Digitalisierung. Zusätzlich sollten die Teilnehmenden selbst ihre Finanzkompetenz einschätzen.

Nun liegen die Ergebnisse vor.

OECD/INFE-Studie zur finanziellen Bildung von Erwachsenen in Deutschland 2022

Die Studie zur finanziellen Bildung ist Teil einer Befragung, die das Internationale Netzwerk zur Finanziellen Bildung (International Network on Financial Education – INFE) der Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (Organisation for European Economic Co-operation and Development – OECD) entwickelt und koordiniert hat.

Ziel ist es, eine international vergleichbare Datenbasis zur finanziellen Bildung und finanziellen Inklusion zu schaffen.

Bislang gab es vier Befragungen. Die BaFin koordiniert seit 2019 die Datenerhebung für Deutschland. Die jüngste repräsentative Erhebung fand im September und Oktober 2022 statt. Dabei führte ein Marktforschungsinstitut 1.000 computergestützte Telefoninterviews mit Erwachsenen zwischen 18 und 79 Jahren.

Die umfangreiche Befragung umfasste neben dem Finanzwissen weitere Themen, beispielsweise die Einstellungen der Befragten zu Geld und Finanzen, ihre Probleme mit Finanzprodukten oder -dienstleistungen oder ihr Vertrauen in das Finanzsystem.

Die vollständigen Ergebnisse der internationalen Studie werden im Laufe des Jahres 2023 veröffentlicht.

Die Ergebnisse auf einen Blick

- 21 Prozent der Erwachsenen sind bei allen Finanzfragen sattelfest: 21 Prozent der Befragten kennen die richtigen Antworten auf alle zehn Finanzwissensfragen. Sie haben damit ein umfangreiches Basiswissen. Im Durchschnitt beantworten die Teilnehmenden acht Fragen korrekt. 31 Prozent bewältigen weniger als acht Fragen erfolgreich.

- Frauen und Ältere schneiden im Durchschnitt etwas schlechter ab: Die interviewten Frauen beantworten durchschnittlich 7,6 Fragen richtig, also etwas weniger als die Männer (8,4). Die befragten Seniorinnen und Senioren im Alter von 60 bis 79 Jahren schaffen im Durchschnitt 7,6 richtige Antworten und damit weniger als die jüngeren Altersgruppen. Die lieferten durchschnittlich 8,2 richtige Ergebnisse.

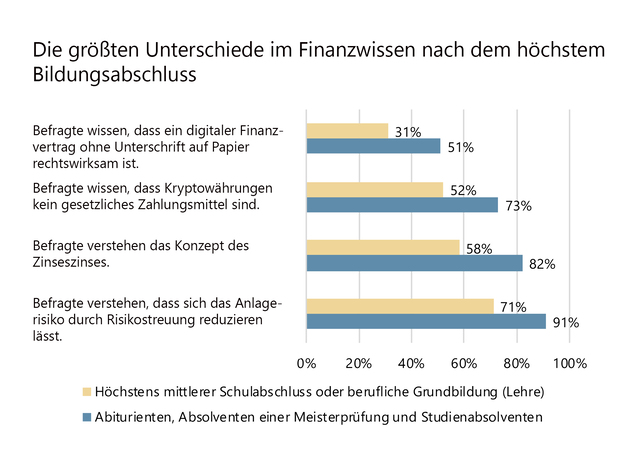

- Bildungsabschluss und Finanzkompetenz stehen in Beziehung zueinander: Menschen, die höchstens einen mittleren Schulabschluss oder eine berufliche Grundbildung (Lehre) abgeschlossen haben, haben durchschnittlich weniger Finanzwissen als Menschen mit Abitur, mit einer Meisterprüfung oder mit Hochschulabschluss. Befragte der erstgenannten Gruppe beantworten im Durchschnitt 7,1 Fragen korrekt. Die Vergleichsgruppe liegt bei 8,5 richtigen Antworten im Schnitt.

© BaFin

Probleme bei der Zinsrechnung – viel Wissen zur Inflation

Unabhängig von Geschlecht und Alter bereitet die Zinsrechnung den meisten Befragten Probleme. Die Frauen schnitten allerdings noch etwas schlechter ab als die Männer.

So lösen 24 Prozent der Teilnehmerinnen eine Rechenaufgabe zum einfachen Zins am Beispiel eines festverzinslichen, gebührenfreien Sparkontos falsch oder wissen die Antwort nach eigenen Angaben nicht. Bei den Männern haben zwölf Prozent Probleme bei dieser Aufgabe.

Die Folgefrage, bei der es um das Verständnis des Zinseszinseffekts geht, beantworten 34 Prozent der interviewten Frauen falsch oder mit „weiß nicht“, während 18 Prozent der Männer falsch liegen oder die Antwort nicht wissen.

Insgesamt 42 Prozent der befragten Frauen liegen bei einer oder beiden vorgenannten Aufgaben nicht richtig – im Vergleich zu 24 Prozent der Männer.

Bei einem Thema verfügen die Teilnehmerinnen und Teilnehmer der Studie über gutes Know-how. So ist die Folge hoher Inflation – unter anderem ein rascher Anstieg der Lebenshaltungskosten – 91 Prozent aller Befragten bekannt: 93 Prozent der interviewten Männer und 88 Prozent der Frauen verstehen unter einer Inflation, dass man sich von einem festen Geldbetrag nach Ablauf eines Jahres weniger kaufen kann als zuvor.

Frauen: Wissenslücken bei Geldanlage

Das insgesamt schlechtere Ergebnis der Frauen resultiert insbesondere aus fehlendem Wissen bei der Geldanlage. Wie die Antworten auf die Frage nach der Zinsberechnung verdeutlichen, haben mehr Frauen als Männer Schwierigkeiten, Sparprodukte zu verstehen.

Insgesamt zeigt sich auch beim Vergleich der Geschlechter die Beziehung zwischen Bildungsabschluss und Finanzkompetenz. Frauen mit höchstens mittlerem Schulabschluss oder beruflicher Grundbildung (Lehre) beantworten allerdings im Durchschnitt eine Frage weniger richtig als ihre männliche Vergleichsgruppe.

Bei höher gebildeten Frauen ist die Differenz geringer: Sie beantworten durchschnittlich eine halbe Frage weniger korrekt als die männlichen Interviewten.

Bei mehr Frauen als Männern hapert es an Basiswissen zu den Grundregeln der Geldanlage. 20 Prozent der Teilnehmerinnen, aber elf Prozent der Männer, ordnen die Aussage, dass höhere Erträge üblicherweise mit höherem Risiko einhergehen, irrtümlich als falsch ein oder antworten mit „weiß nicht“.

Insgesamt beurteilen 33 Prozent der Frauen eine oder beide der vorgenannten Aussagen falsch oder mit „weiß nicht“. Bei den Männern sind es 19 Prozent.

Was es mit der noch relativ neuen Anlageklasse „Kryptowerte“ auf sich hat, ist Frauen noch weniger bekannt als Männern. Dass Kryptowährungen beispielsweise anders als Banknoten oder Münzen kein gesetzliches Zahlungsmittel sind, wissen 57 Prozent der teilnehmenden Frauen, aber immerhin 75 Prozent der Männer.

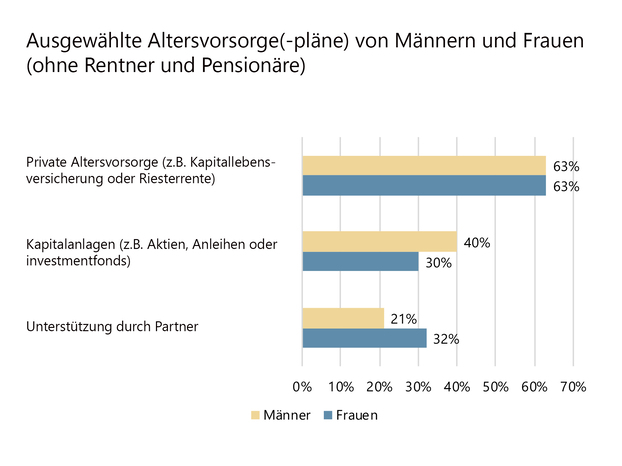

Frauen verlassen sich häufiger bei der Altersvorsorge auf ihren Partner

Wie gehen Männer und Frauen nach eigener Angabe mit dem wichtigen Thema Altersvorsorge um? Die Antwort legt nahe, dass ein Zusammenhang zwischen dem abstrakten Geldanlagewissen und der bisherigen oder geplanten Altersvorsorge besteht.

30 Prozent der Frauen, aber 40 Prozent der Männer investieren für ihre Altersvorsorge auch in Kapitalanlagen wie Aktien, Anleihen oder Investmentfonds – oder haben dies vor. Grafik 2 zeigt, dass beide Geschlechter nur bei Produkten wie Kapitallebensversicherungen und Riesterrente mit jeweils 63 Prozent gleichauf liegen.

Dies gilt sowohl für bereits getätigte als auch für geplante Investments.

© BaFin

Ältere punkten mit Rendite-Risiko-Wissen

Ein gemischtes Bild ergibt sich beim Vergleich der Älteren mit der großen Gruppe der 18- bis 59-Jährigen. Deutlich wird, dass die befragten Menschen über 60 Jahre sich in der digitalen Finanzwelt schlechter auskennen.

So wissen beispielsweise nur 34 Prozent der Älteren, aber 49 Prozent der Vergleichsgruppe, dass ein rechtswirksamer Abschluss von Finanzverträgen digital möglich und keine zusätzliche Unterschrift auf Papier erforderlich ist.

86 Prozent der Älteren verstehen, dass persönliche Daten, die sie ins Internet stellen, für personalisierte Werbung verwendet werden können. Bei den 18- bis unter 60-Jährigen sind dies 92 Prozent. Dass Kryptowährungen keine gesetzlichen Zahlungsmittel sind, ist 58 Prozent der Älteren, aber 69 Prozent der Vergleichsgruppe bekannt.

Wissensstark im Vergleich zu den 18- bis unter 60-Jährigen sind die Älteren dagegen beim Zusammenhang von Risiko und Rendite. 91 Prozent der Älteren, aber nur 82 Prozent der jüngeren Befragten begreifen, dass höhere Erträge üblicherweise mit höherem Risiko einhergehen.

Wissen ist der beste Schutz

Insgesamt zeigt die Studie Verbesserungspotential. Das ist offenbar auch den Befragten bewusst: Je weniger Fragen die Interviewten richtig beantworten, desto lückenhafter schätzen sie ihr Finanzwissen ein. Männer schätzen sich dabei im Durchschnitt etwas besser ein als Frauen.

In ihrer Verbraucherschutzstrategie hat die BaFin daher einen Schwerpunkt auf die Stärkung der Finanzkompetenz der Verbraucherinnen und Verbraucher gelegt. Außerdem unterstützt die BaFin die Initiative zur Finanziellen Bildung der Bundesregierung.

Themen im Artikel

Infos über BaFin

Die Bundesanstalt für Finanzdienstleistungsaufsicht – kurz BaFin – vereinigt die Aufsicht über Banken und Finanzdienstleister, Versicherer und den Wertpapierhandel unter einem Dach.

Sie ist eine selbstständige Anstalt des öffentlichen Rechts und unterliegt der Rechts- und Fachaufsicht d...

Disclaimer & Risikohinweis

Feld nicht bekanntBaFin News

BaFin: Die Finanzaufsicht BaFin hat ihre FAQ zu den zeitlichen Vorgaben bei der Bearbeitung von Depotüberträgen konkretisiert. Sie stellt klar, welches Institut die Kundin bzw. den Kunden benachrichtigen muss, wenn sich ein Depotübertrag verzögert: nämlich das Institut, das den Auftrag entgegengenommen hat. Dies kann der bisherige Depotführer sein, aber auch der künftige. Letzteres ist dann…

BaFin: Die Finanzaufsicht BaFin warnt vor Angeboten auf den Websites captrader.financial und cap-traders.com. Nach ihren Erkenntnissen bieten deren unbekannte Betreiber ohne Erlaubnis Finanz- bzw. Wertpapierdienstleistungen an. Die Betreiber werden nicht von der BaFin beaufsichtigt und sind insbesondere nicht mit dem von der BaFin beaufsichtigten Unternehmen CapTrader GmbH (www.captrader.com) verbunden. Es handelt sich um einen Identitätsdiebstahl.…

BaFin: Widerstandsfähig waren die Lebensversicherer selbst in Zeiten niedriger Zinsen. Nun kommen ihnen die steigenden Zinsen zugute. Für die BaFin verschiebt sich der Blickwinkel: Im Fokus stehen nun die Risiken aus dem Zinsanstieg. Hinter den Lebensversicherern liegen Jahre rückläufiger und historisch niedriger Kapitalmarktzinsen. Dennoch hat sich die Branche in dieser Zeit robust entwickelt. Seit 2022…

BaFin: Der Betreiber Interactiv Global Brokers richtet sich über die Website interactiv-global-brokers.com an Verbraucherinnen und Verbraucher um ihnen Bankgeschäfte bzw. Finanzdienstleistungen anzubieten. Zudem wendet sich der Betreiber an Anlegerinnen und Anleger und bietet Ihnen den Kauf bestimmter Aktien an. Eine Erlaubnis nach dem Kreditwesengesetz (KWG) oder dem Wertpapierinstitutsgesetz (WpIG) hat er nicht. Der Betreiber, der…

Weitere Trading News

Marktüberblick: Deutsche Bank begeistert Aktionäre, BASF verzeichnet Rückgang bei Umsatz und Gewinn, Alphabet übertrifft Erwartungen

flatex: Der Xetra-DAX schloss am Donnerstag mit einem Kursverlust von 0,95 Prozent und 17.917,28 Punkten. Das Handelsvolumen via Xetra betrug rund 4,340 Milliarden Euro. Am...

Nachlassende US-Wirtschaft bremst DAX aus, Deutsche Bank mit Milliardengewinn zum Jahresstart

ActivTrades: Jetzt wird auch die US-Wirtschaft schwächer. Am gestrigen Donnerstag wurden die Wirtschaftswachstumsraten der USA vorgestellt. Die nicht unerwartete, aber doch überraschende Erkenntnis des Marktes...

Morgenticker am 26.04.2024: Asien und Europa im Plus, Öl, Gas und Edelmetalle legen zu, Kryptos geben nach

Die Wall Street-Stimmung verbesserte sich nach höheren Gewinnen von Microsoft und Alphabet. Die Bank of Japan hielt die Zinssätze konstant, was den Yen schwächte. Asiatische...

Aktie im Fokus: Warner Bros. Discovery – Transnationaler Mediengigant mit 67,1% Wachstumspotenzial

Freedom24: Warner Bros. Discovery ist eines der größten Medienunternehmen der Welt und bietet ein breites Spektrum an Unterhaltungs-, Sport- und Informationsinhalten. Das Unternehmen produziert und vertreibt...

flatexDEGIRO startet mit Umsatz- und Ergebnissprung in das erwartete Rekordjahr 2024

flatex: Im ersten Quartal 2024 verzeichnete flatexDEGIRO einen Umsatz von 123 Millionen Euro, eine Steigerung von 25% gegenüber den 98 Millionen Euro des Vorjahresquartals. Das...

Aktie im Fokus: Deutsche Bank feiert “bestes Ergebnis seit 2013”

Bankenverband: Die Deutsche Bank hat für das erste Quartal dank eines florierenden Investmentgeschäfts und Kosteneinsparungen einen Gewinnanstieg auf 1,275 Milliarden Euro erreicht. Das entsprach einem...

Aktie im Fokus: Meta Platforms – mit dem Fahrstuhl abwärts

ActivTrades: Die Aktie von Meta Platforms (Facebook, Instagram, Threads, WhatsApp) schloss am Mittwoch, den 24. April 2024 an der Technologiebörse NASDAQ mit einem Kursverlust von 0,52...

Aktie im Fokus: Munich Re – Hauptversammlung beschließt Erhöhung der Dividende auf 15 Euro

Munich Re: Munich Re berichtete von einem herausragenden Geschäftsjahr 2023 mit einem Konzernergebnis von 4,6 Milliarden Euro, wodurch das Gewinnziel deutlich übertroffen wurde. Aufgrund dieser...

Aktie im Fokus: Deutsche Telekom – Analysten der Deutschen Bank sehen über 40 Prozent Kurspotenzial

flatex: Die Aktie des DAX-Konzerns Deutsche Telekom notierte am 24. Januar 2024 auf einem letzten hier für die Analyse relevanten Zwischenhoch von 23,40 Euro. Seitdem...

Marktüberblick: ifo Geschäftsklimaindex steigt, Evotec-Aktie stürzt ab, Kering mit Gewinnwarnung, Meta Quartalszahlen

flatex: Der Xetra-DAX schloss am Mittwoch mit einem Kursverlust von 0,27 Prozent und 18.088,70 Punkten. Zuvor ging es intraday auf bis zu 18.226,32 Punkte aufwärts....

Morgenticker am 25.04.2024: Asien gemischt, Europa im Minus, Kryptos geben nach

Asien-Pazifik-Aktienindizes zeigen gemischte Ergebnisse, wobei chinesische Indizes die größten Gewinne verzeichnen. Futures-Kontrakte für europäische Indizes deuten auf einen leicht niedrigeren Start hin. Der gewählte Präsident...

Und jedes Jahr grüßt das Murmeltier: Kommt der Mai-Effekt?

Baader Bank: Ähnlich wie im US-Spielfilm „Groundhog Day“ steigt auch bei Anlegern die Spannung: Bestätigt sich 2024 die bekannte Börsenregel, wonach Anleger im Mai, vor den...

Heiraten und Geld sparen – Finanzen für Frischgetraute

Bankenverband: Als Ehepaar lässt sich viel Geld sparen: Wer gemeinsam ins Eheleben startet, kann sein Haushaltsnettoeinkommen über die Steuerklassen erhöhen, profitiert von höheren Freibeträgen und spart...

Auto-Aktien im Fokus: VW, BMW und Mercedes-Benz alle mit über 5% Dividendenrendite

Finanznachrichten: Kennzahlen-Vergleich der drei deutschen Top Auto Marken: Volkswagen, Mercedes-Benz und BMW. Verglichen werden die aktuelle Geschäftstätigkeit, die finanzielle Gesundheit und die Marktperformance der drei...

ifo Geschäftsklimaindex im April 2024 gestiegen – dritter Anstieg in Folge

ifo Institut: München, 24. April 2024 – Die Stimmung unter den Unternehmen in Deutschland hat sich verbessert. Der ifo Geschäftsklimaindex ist im April auf 89,4...

Aktie im Fokus: Infineon – Berenberg-Analysten sehen rund 40 Prozent Kurspotenzial

flatex: Die Aktie des DAX-Konzerns Infineon Technologies notierte am 05. Juli 2022 via Xetra auf einem hier für die Analyse relevanten Zwischentief von 20,72 Euro. Die...

Morgenticker am 24.04.2024: Asien im Plus, Gold, Öl, Erdgas und Kryptowährungen legen zu

Der Mittwoch verspricht positive Aktienmärkte. Nach Gewinnen an der Wall Street setzten asiatische Indizes den Aufwärtstrend fort. Schwache PMI-Daten und Tesla-Ergebnisse beeinflussten die Märkte. Inflationsdaten...

Marktüberblick: SAP mit gemischten Ergebnissen aber positivem Ausblick, Einkaufsmanagerindex für die Eurozone steigt

flatex: Der Xetra-DAX ging am Dienstag mit einem kräftigen Kursgewinn von 1,55 Prozent und 17.137,65 Punkten aus dem Handel. Das Handelsvolumen via Xetra betrug rund...

Aktie im Fokus: Borussia Dortmund – Aktie zieht an, Ricken wird Sport-Geschäftsführer, PSG im Fokus

IG: Die Aktie der Borussia Dortmund GmbH & Co KGaA konnte auch nach Bekanntgabe struktureller Veränderungen im Geschäfts- und Unternehmensbereich Sport weiter anziehen. Nicht zuletzt dürften...

Aktie im Fokus: Monster Beverage – Lücke geschlossen

Société Générale: Die Aktie des Getränkeherstellers Monster Beverage hatte im Rahmen der Rally vom im vergangenen Oktober bei 47,13 USD markierten Korrekturtief im März das aus...