Konjunktur: Unterschiedliche Muster

Der geldpolitische Straffungsprozess geht jedenfalls weiter, trotz einiger positiver Zeichen von der Gesamtteuerung.

Datenrevisionen bei den Wachstumszahlen von überdurchschnittlichem Ausmaß erschweren vielerorts die Lagebestimmung.

Das Bild ist zudem ziemlich heterogen: Während aus Europa und insbesondere Deutschland zuletzt eher negative Nachrichten kamen, widersprach in den USA der Arbeitsmarktbericht zum Mai der postulierten Abkühlung.

USA: Widerstandsfähige Konjunktur

In den USA zeigt sich die Konjunktur der rekordverdächtigen geldpolitischen Straffung gegenüber nach wie vor überraschend widerstandsfähig. Auch im zweiten Quartal expandierte die Wirtschaft offenbar moderat.

Die Daten aus China enttäuschen hingegen. Die Erholung von der Pandemiewelle Anfang des Jahres wird wohl weniger ins zweite Quartal hinein tragen als zunächst angenommen.

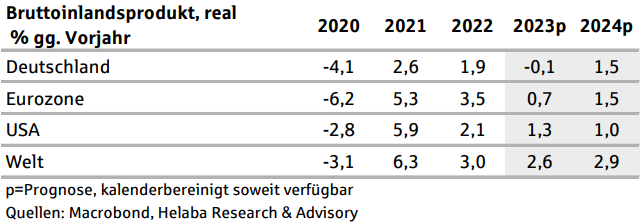

Wir reduzieren daher unsere Wachstumsprognose für 2023 von 6,2% auf 5,8%.

Deutschland: Schwache Konjunktur

Die jüngsten deutschen Konjunkturindikatoren der Industrie sind schlecht ausgefallen: Stark zurückgegangen sind die Auftragseingänge. Die Produktion verläuft aufgrund weiterhin hoher Auftragsbestände bislang seitwärts.

Das ifo Geschäftsklima war nach sechs Anstiegen in Folge im Mai erstmals rückläufig und die Vorzeichen für das zweite Quartal sind nicht besonders gut. Zunehmend zeigen sich die negativen Konsequenzen der restriktiveren Geldpolitik im Bau, beispielsweise bei den drastisch gesunkenen Bestellungen.

Im zweiten Halbjahr dürfte sich die deutsche Konjunktur aber bei niedrigeren Inflationsraten beleben. Die Verlaufsraten dürften dann mit 0,5% sogar höher ausfallen als bislang veranschlagt. Trotzdem bedeutet dies für die Jahresrate 2023 eine Absenkung unserer Prognose um 0,4 Prozentpunkte auf kalenderbereinigt -0,1%.

Das höhere Ausgangsniveau zu Beginn des nächsten Jahres führt bei unveränderter Dynamik für 2024 zu einem Plus von 1,5% (bisher: 1,3%).

Private Konsumausgaben

Die privaten Konsumausgaben sind im ersten Quartal 2023 zum zweiten Mal in Folge deutlich gesunken. Zwar wird sich der Verbrauch mit rückläufigen Inflationsraten im zweiten Halbjahr erholen.

Positive Impulse gehen auch von der steigenden Beschäftigung und deutlich höheren Tarifabschlüssen aus. Trotzdem dürften die Haushalte 2023 real schätzungsweise 1% weniger ausgeben. Die verfügbaren Einkommen werden in nominaler Rechnung voraussichtlich schwächer zulegen als die Inflation mit 6%.

Die Sparquote hat das Vorkrisenniveau wieder erreicht und dürfte 2023 nur leicht auf knapp 11% sinken.

Ausrüstungsinvestitionen und Exporte

Die Ausrüstungsinvestitionen sind im ersten Vierteljahr 2023 mit 3,2% gegenüber Vorquartal deutlich gestiegen. Damit ist das Ausgangsniveau für dieses Jahr hoch. Die wirtschaftliche Unsicherheit bei gleichzeitig gestiegenen Kapitalmarktzinsen werden sich zwar dämpfend auswirken.

Die Ausrüstungsinvestitionen sind im ersten Vierteljahr 2023 mit 3,2% gegenüber Vorquartal deutlich gestiegen. Damit ist das Ausgangsniveau für dieses Jahr hoch. Die wirtschaftliche Unsicherheit bei gleichzeitig gestiegenen Kapitalmarktzinsen werden sich zwar dämpfend auswirken.

Die Auftragseingänge für inländische Kapitalgüter waren zuletzt rückläufig. Trotzdem dürften die Investitionen in Maschinen, Anlagen und Fahrzeuge 2023 mit rund 3% fast so stark zulegen wie im Jahr zuvor.

Die Bauinvestitionen hingegen waren bereits 2022 um 1,8% gesunken und dürften 2023 mit etwa 3% noch stärker schrumpfen. Gestiegene Kosten und vor allem höhere Zinsen belasten die Kalkulationen.

Dagegen sollten sich die Exporte 2023 allmählich erholen. Bereits im ersten Quartal sind sie leicht gestiegen, während die Importe real zurückgingen. Impulse gehen u.a. von der Eurozone und China aus.

Der Wachstumsbeitrag des Außenhandels war im vergangenen Jahr negativ. Hier ist nun mit einer Verbesserung zu rechnen.

Inflation in der Eurozone und USA

Durch die Prognosesenkung für Deutschland ändern sich auch die Wachstumswerte für die Eurozone. Wir erwarten für dieses Jahr nun 0,7% (1,0%) und erhöhen für nächstes Jahr marginal auf 1,5% (1,4%). Die großen Nachbarländer Deutschlands sind aktuell dynamischer. Italien und Spanien profitieren weiterhin von den umfangreichen europäischen Transfers.

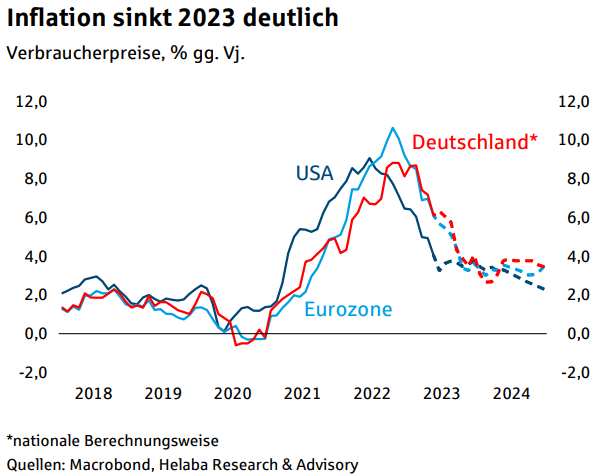

Die Inflationsrate sank im Mai sowohl in Deutschland als auch in der Eurozone auf 6,1%. Die Inflationsentwicklung war in einigen Ländern der Eurozone zuletzt günstiger als erwartet. Dies gilt neben den baltischen Staaten vor allem für Spanien, wo im Mai eine Rate von nur 2,9% erreicht wurde. Auch in den nächsten Monaten dürften die Preissteigerungen europaweit zurückgehen.

Bei einzelnen Dienstleistungen hingegen sind weiter hohe Preiserhöhungen auch aufgrund zunehmend überwälzter Lohnkosten an der Tagesordnung.

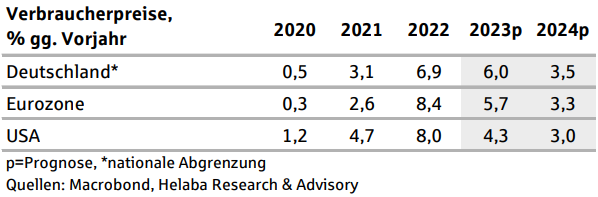

Die Kernraten dürften deswegen weniger dynamisch zurückkommen. Wir passen unsere Inflationsprognose für die Eurozone für 2023 an und erwarten nun 5,7% (bisher: 6,3%) und für das kommende Jahr 3,3% (3,5%).

In den USA sorgen die Energiepreise zwar auch für eine Entlastung bei der Gesamtteuerung – die Vorjahresrate des Verbraucherpreisindex ging im Mai auf 4% zurück. Im zweiten Halbjahr wird sich dieser Effekt aber voraussichtlich umkehren und die Energiekomponente die Gesamtrate wieder anschieben.

Die Kernrate zeigt sich zudem weiter unerwartet störrisch. Sie fiel im Mai gegenüber Vorjahr zwar auf 5,3%. Die kurzfristige Dynamik verharrt seit Monaten allerdings bei rund 0,4% pro Monat – eine Abschwächung ist seit Sommer 2022 quasi nicht mehr zu erkennen.

Die Kernrate zeigt sich zudem weiter unerwartet störrisch. Sie fiel im Mai gegenüber Vorjahr zwar auf 5,3%. Die kurzfristige Dynamik verharrt seit Monaten allerdings bei rund 0,4% pro Monat – eine Abschwächung ist seit Sommer 2022 quasi nicht mehr zu erkennen.

Wegen der höheren Kernteuerung passen wir unsere Prognosen nach oben an: 4,3% statt 4% für 2023 und 3% statt 2,8% für 2024.

Themen im Artikel

Infos über Helaba Landesbank Hessen-Thüringen

Disclaimer & Risikohinweis

Helaba Landesbank Hessen-Thüringen News

Helaba: Gold jagt von einem Rekord zum nächsten. Trotz steigender Realzinsen und enttäuschter Hoffnungen auf Zinssenkungen der Fed bleibt das Edelmetall in Reichweite seiner jüngsten Allzeithochs von 2.426 $/Uz. bzw. 2.283 €/Uz. Weitere Rekorde sind nicht auszuschließen. Dabei kann mit einem Jahresplus von 20% in Euro- und knapp 16% in Dollarrechnung schon jetzt auf außergewöhnliches…

Helaba: Der Blick in die Natur zeigt, dass die Vegetation ihrer Zeit mindestens einen Monat voraus ist. Auch an den Aktienmärkten scheint der Klimawandel seine Spuren zu hinterlassen. Anstatt der viel zitierten Börsenregel „Sell in May“ scheinen einige Anleger bereits mit Start in den April in den Abgabemodus umgeschaltet zu haben. Wir hatten in unserem letzten…

Helaba: Der Devisenmarkt ist keine Einbahnstraße! Das gilt sogar für den sehr langfristig aufwertenden Schweizer Franken, der auch 2023 unter den wichtigsten Währungen der große Gewinner war. Von diesem Plus ist aber kaum noch etwas übriggeblieben, denn im laufenden Jahr erweist sich der Franken als großer Verlierer. Gegenüber dem US-Dollar wertete er sogar noch etwas mehr…

Helaba: Eine erste Zwischenbilanz für die Aktienmärkte nach dem ersten Quartal fällt sehr positiv aus. Die wichtigsten Indizes konnten in den ersten drei Monaten schon so stark zulegen, dass bereits die Performance eines ganzen Jahres erzielt wurde. Damit stellt sich unweigerlich die Frage, ob man nun zumindest einen Teil der Gewinne mitnehmen sollte. Schließlich zeigen die…

Weitere Trading News

Gold: Phase der Konsolidierung

XTB: Gold sollte es (idealerweise zu Wochenbeginn) schaffen, sich wieder über der SMA20 zu etablieren. Sollte dies abgebildet werden, so wäre dies zunächst ein Achtungserfolg. Wesentlich...

Aktie im Fokus: Monster Beverage – Lücke geschlossen

Société Générale: Die Aktie des Getränkeherstellers Monster Beverage hatte im Rahmen der Rally vom im vergangenen Oktober bei 47,13 USD markierten Korrekturtief im März das aus...

Änderung der Handelszeiten im Mai 2024

Libertex: Libertex weißt Anleger darauf hin, daß sich auf Grund von Feiertagen die Handelszeiten für einige Instrumente ändern. Name (Ticker) Änderung der Handelszeiten HSI, IDCB,...

DAX schließt wieder über 18.000 Punkte

onemarkets: Nach zuletzt schwachen Wochen schloss der DAX in der abgelaufenen Woche mit einem Kursplus. Katalysator der leichten Erholung waren vor allem gute Unternehmenszahlen. Grund zur...

Geldanlage: 87 Prozent der aktiven Fonds-Manager schlagen den Markt nicht

Quirin Privatbank: „Rauchen ist schädlich“ – das ist allgemein bekannt, unabhängig davon, ob man wie ich nie geraucht hat oder wie ein guter Freund schon...

Wie gut stabilisieren Anleihen ein Portfolio?

quirion: Die Kurse von Anleihen schwanken in der Regel weit weniger stark als die von Aktien. Gelegentlich kommt es aber auch am Anleihemarkt zu größeren...

Wie weit kann die EZB der Fed vorauseilen?

DWS Investments: Wir gehen davon aus, dass die Europäische Zentralbank (EZB) die Leitzinsen noch vor der Federal Reserve (Fed) senken wird. Das scheint inzwischen so...

ETF-Monitor: Die Rekordjagd geht weiter

DEKA ETFs: Neue Argumente für die Börsenrallye gab es im März keine, und so wurden angesichts der steigenden Kurse die bekannten bemüht: Sinkende Inflation, robustes Wirtschaftswachstum...

Aktie im Fokus: Alphabet (Google) – Super Zahlen, Kurssprung und Dividenden-Bonus

CMC Markets: Die Alphabet-Aktie hat sich in den vergangenen 12 Monaten durch einige Höhen und Tiefen kämpfen müssen, dabei aber immer wieder Comeback-Qualitäten gezeigt. Obwohl die...

Gold: Im Höhenrausch

Helaba: Gold jagt von einem Rekord zum nächsten. Trotz steigender Realzinsen und enttäuschter Hoffnungen auf Zinssenkungen der Fed bleibt das Edelmetall in Reichweite seiner jüngsten...

Aktie im Fokus: Gruppe Deutsche Börse beginnt Geschäftsjahr 2024 mit weiterem deutlichen Wachstum

Deutsche Börse: Die Deutsche Börse Gruppe startete das Jahr 2024 mit einem beeindruckenden Wachstum. Im ersten Quartal stiegen die Nettoerlöse um 16% auf 1,427 Milliarden...

6 Gründe, die für Schwellenländeraktien sprechen

Lazard: Ein möglicher Sieg Donald Trumps bei den bevorstehenden US-Präsidentschaftswahlen, der anhaltende Gegenwind in China und eskalierende Spannungen im Nahen Osten – dies sind aus...

Goldpreis auf dem Rückzug – PCE-Daten robuster als gedacht

IG: Robuste US-Preisdaten haben Anleger am Goldmarkt am Freitagnachmittag verprellt. Denn in diesem Zusammenhang wachsen die geldpolitischen Sorgenfalten der Anleger. Bereits am kommenden Mittwoch kommt die...

Consorsbank: 5 Aktienanleihen mit bis zu 12,25% p.a. auf Siemens Energy, Barrick Gold, Porsche und Lufthansa

Consorsbank: Aktuell können Anleger bei der Consorsbank eine Aktienanleihe Protect auf Siemens Energy mit 12,25% Kupon, eine Aktienanleihe Protect auf Barrick Gold mit 7,90% Kupon,...

comdirect Aktion: 9,2% mit Aktienanleihe Protect auf Porsche AG

comdirect: Kunden der comdirect können die Anleihe des Emittenten DZ Bank noch bis zum 21. Mai 2024 zeichnen. Die Laufzeit beträgt 12 Monate, die Barriere...

Marktüberblick: Deutsche Bank begeistert Aktionäre, BASF verzeichnet Rückgang bei Umsatz und Gewinn, Alphabet übertrifft Erwartungen

flatex: Der Xetra-DAX schloss am Donnerstag mit einem Kursverlust von 0,95 Prozent und 17.917,28 Punkten. Das Handelsvolumen via Xetra betrug rund 4,340 Milliarden Euro. Am...

Nachlassende US-Wirtschaft bremst DAX aus, Deutsche Bank mit Milliardengewinn zum Jahresstart

ActivTrades: Jetzt wird auch die US-Wirtschaft schwächer. Am gestrigen Donnerstag wurden die Wirtschaftswachstumsraten der USA vorgestellt. Die nicht unerwartete, aber doch überraschende Erkenntnis des Marktes...

Morgenticker am 26.04.2024: Asien und Europa im Plus, Öl, Gas und Edelmetalle legen zu, Kryptos geben nach

Die Wall Street-Stimmung verbesserte sich nach höheren Gewinnen von Microsoft und Alphabet. Die Bank of Japan hielt die Zinssätze konstant, was den Yen schwächte. Asiatische...

Aktie im Fokus: Warner Bros. Discovery – Transnationaler Mediengigant mit 67,1% Wachstumspotenzial

Freedom24: Warner Bros. Discovery ist eines der größten Medienunternehmen der Welt und bietet ein breites Spektrum an Unterhaltungs-, Sport- und Informationsinhalten. Das Unternehmen produziert und vertreibt...