Zinsen: Renditekurve als Analyse-Werkzeug

Nach Jahren der Abwesenheit ist der gute alte risikofreie Zins auch nach Deutschland zurückgekehrt.

Insbesondere auch für Staatsanleihen aller Laufzeiten gibt es wieder positive Renditen, wie die nachfolgende Grafik veranschaulicht.

Auch die Finanzbranche hat mittlerweile auf die veränderte Zinssituation reagiert und bietet in zunehmendem Umfang Anlagemöglichkeiten an, die mit einer positiven Verzinsung ausgestattet sind.

Diese an sich erfreuliche Entwicklung ist aber leider nicht ungetrübt. Mit dem Zins ist nämlich zugleich die alte Untugend der Finanzbranche zurückgekehrt, übermäßig komplizierte und kaum durchschaubare Zinsprodukte anzubieten.

Mit dieser schon lange und zu Recht von vielen Seiten kritisierten Praxis verfolgen die Anbieter letztlich vor allem zwei Ziele – auch wenn sie dies nie zugeben würden: Erstens bieten solche Produkte die Möglichkeit, mit hohen Rendite- bzw. Wertentwicklungschancen zu werben, was sie sehr attraktiv aussehen lässt.

Zweitens lassen sich durch komplexe, angeblich besonders intelligente und nutzenstiftende Konstruktionen hohe Gebührensätze rechtfertigen, ja manchmal sogar verschleiern.

Leider haben die meisten Menschen kaum eine Chance, dies im konkreten Einzelfall zu durchschauen, so dass sie solche Konstruktionen in der Regel nicht von seriösen Angeboten unterscheiden können.

Renditekurve als Analyse-Werkzeug

Und doch gibt es eine Möglichkeit, zumindest grob einzuschätzen, ob ein Zinsprodukt wirklich sinnvoll ist; und zwar mit der sogenannten Renditestruktur des Kapitalmarktes (kurz: Renditekurve), wie sie in der folgenden Grafik für Deutschland aktuell sowie für zwei ausgewählte Zeitpunkte der Vergangenheit dargestellt ist.

Die Renditekurve Deutschlands zeigt für Anlagefristen (im Fachjargon: Restlaufzeiten) von einem Jahr bis 30 Jahren die Jahresrenditen von Bundesanleihen, d. h. von Anleihen höchster Bonität, sprich geringstem Ausfallrisiko.

Sie stellt daher zu jedem Zeitpunkt eine Art Obergrenze für die jährlichen Wertentwicklungsmöglichkeiten dar, die der Kapitalmarkt für (mehr oder weniger) risikolose Anlagen bietet. Damit steht mit der jeweils aktuellen Renditekurve eine Art Referenz zur Verfügung, mit der jedes angebotene Zinsprodukt verglichen werden kann.

Selbstverständlich ist eine Renditeerwartung, die den entsprechenden Kurvenwert übersteigt, zunächst nichts Verwerfliches und solche Angebote sind von daher nicht unbedingt zu beanstanden.

Der entscheidende Punkt aber ist: Seriöse Anbieter weisen neben den Chancen ausdrücklich auch auf die damit verbundenen Risiken hin und versuchen keinesfalls, sie zu verniedlichen oder gar zu verschweigen.

Ein konkretes Zinsprodukt als Beispiel

Um die praktische Bedeutung der Renditekurve als „Werkzeug“ in Anlegerhand zu unterstreichen, möchten wir ihre Anwendung anhand eines aktuellen konkreten Zinsangebots verdeutlichen.

Dabei handelt es sich um das von einer deutschen Kapitalanlagegesellschaft aufgelegte Zertifikat „Goldman Sachs 3,50% Festzinsanleihe“. Diese Anleihe hat eine Laufzeit bis zum April 2028, also fünf Jahre. Der (Nominal-)Zinssatz beträgt 3,5% p. a., was bei einem Emissions- und Rückzahlungskurs von 1.000 € auch der Endfälligkeitsrendite entspricht.

Betrachtet man nun die aktuelle Renditekurve, dann sieht man, dass die Rendite für Staatanleihen mit fünf Jahren Restlaufzeit bei knapp 2,5% liegt. Das Produkt bietet also rund einen Prozentpunkt mehr.

Wie bereits erwähnt, ist ein solcher Aufschlag selbstverständlich erst mal nichts Verwerfliches, sondern sogar positiv zu sehen. Der entscheidende Punkt ist, welche Risiken sich hinter diesem Aufschlag verbergen, ob sie offen kommuniziert sind und ob sie mit einem Prozentpunkt adäquat abgegolten sind.

Zunächst zu den Risiken: Hierbei ist entscheidend, dass dieses Produkt zwar von einer bonitätsstarken deutschen Kapitalanlagegesellschaft vertrieben wird, der formale Emittent jedoch Goldman Sachs ist.

Für die jederzeitige Zahlungsfähigkeit steht also ein amerikanisches Finanzinstitut gerade, das mit seinem höheren Anteil am Investmentbanking durchaus nennenswerten Risiken ausgesetzt ist. Der mögliche Ausfall des Zertifikats ist also nicht nur theoretischer Natur.

Immerhin wird die Bonität von Goldman Sachs von der Ratingagentur Moody’s lediglich als Baa1 eingestuft, also zwar noch mit sogenannter Investmentgrade-Qualität – dort allerdings im unteren Bereich, nicht allzu weit entfernt von einer spekulativen Anlage.

Die Versicherungsprämien gegen den Ausfall von Krediten, die bei Bedarf vor allem von institutionellen Anlegern zur Risikoabsicherung von Anleiheinvestments gezahlt werden, liegen derzeit bei 0,9 Prozent, etwa auf dem Niveau der Deutschen Bank oder der französischen Banque Nationale de Paris (BNP).

Für beide Anbieter ist dieses Produkt ein extrem gutes Geschäft. Für Goldman Sachs, weil die Bank für selbst emittierte Anleihen mit gleicher Laufzeit derzeit rund 4% statt 3,50% Zins bezahlen müsste; für die hiesige Kapitalanlagegesellschaft, weil sie sich für dieses Produkt mit einer Gebühr von immerhin 2,65% des Verkaufspreises wahrlich fürstlich entlohnen lässt.

Legt man die 2,65% auf die fünf Jahre Restlaufzeit um, dann zahlen die Kundinnen und Kunden im Durchschnitt pro Jahr 0,53%. Der Aufschlag, der bei ihnen effektiv ankommt, beträgt also nicht 1%, sondern aufgrund der für ein Zinsprodukt exorbitant hohen Kosten nur noch 0,47%.

Um einem möglichen Missverständnis vorzubeugen: Bei diesem Beispiel geht es uns gar nicht um das konkrete Produkt. Stattdessen wollten wir vor allem verdeutlichen, wie die Renditekurve dabei helfen kann, verschiedene Zinsangebote überschlagsmäßig zu beurteilen und gravierende Anlagerfehler zu vermeiden.

Und ein weiterer Aspekt ist im Umfeld aus dem Boden sprießender Zinsprodukte noch zu bedenken.

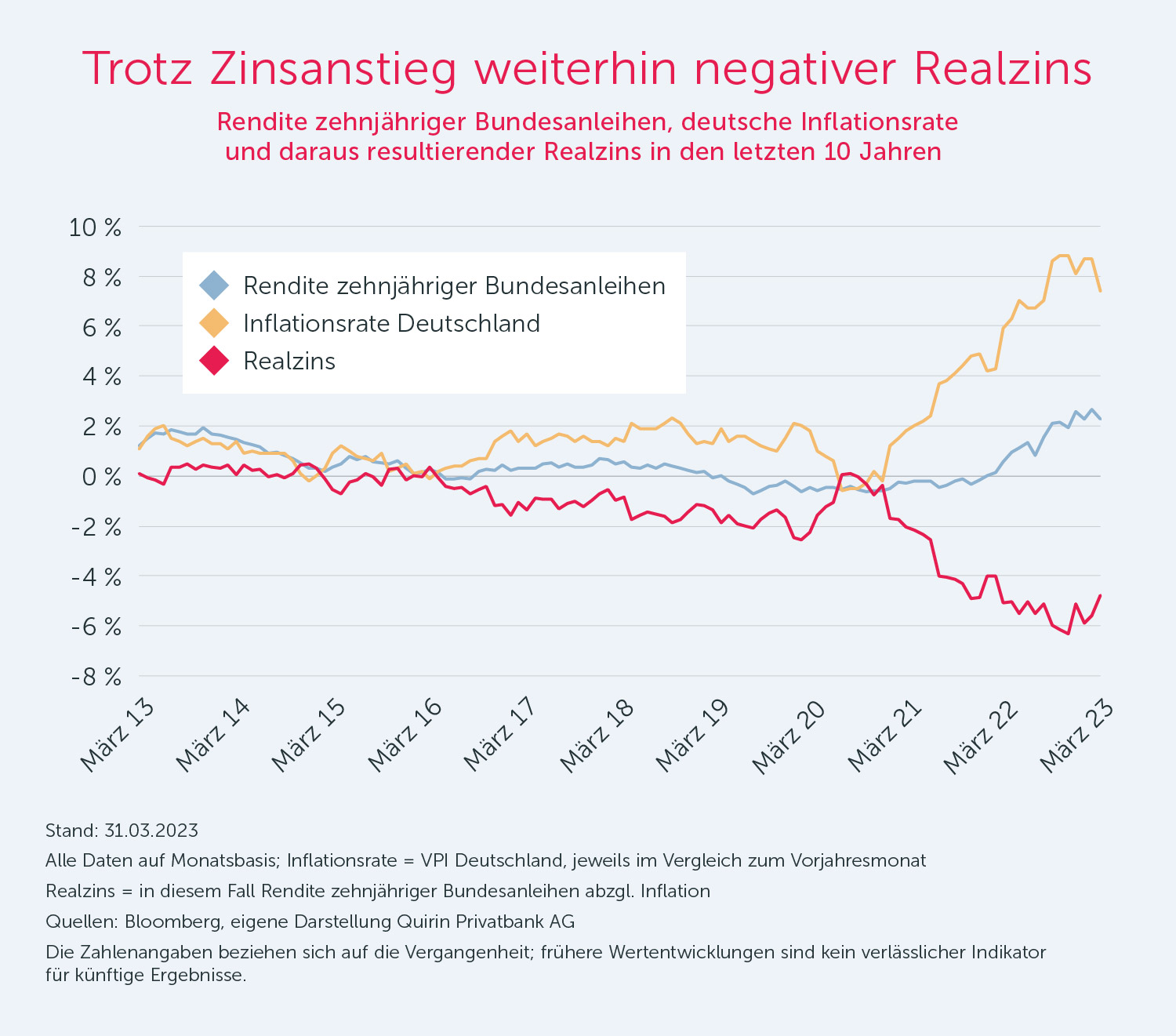

Realzinsen nach wie vor negativ

Mit positiven Zinsen und Renditen ist an den Kapitalmärkten zwar wieder eine gewisse Normalität eingekehrt. Dabei sollte jedoch nicht vergessen werden: Die sogenannte Realverzinsung ist nach wie vor negativ.

Im Gegensatz zum Nominalzins, der angibt, um wie viel Prozent sich der Geldwert eines Vermögens pro Jahr erhöht, zeigt uns der Realzins, wie sich die Kaufkraft dieses Vermögens dabei entwickelt.

Bei der Ermittlung des Realzinses wird daher neben dem Nominalzins auch die jährliche Geldentwertung, sprich die Inflation, berücksichtigt.

Die folgende Grafik zeigt beispielhaft den Verlauf der Rendite für 10-jährige Bundesanleihen, der jährlichen Inflation sowie des sich daraus ergebenden Realzinses.

Auch wenn man durchaus damit rechnen kann, dass die Inflationsrate nicht so hoch bleiben wird wie aktuell, macht der Chart doch deutlich, dass selbst im Falle weiter rückläufiger Inflationsraten auch zukünftig mit negativen bzw. allenfalls leicht positiven Realzinsen gerechnet werden muss.

Will man daher eine Wertsteigerung erreichen, die so stark ist, dass sie nicht nur den Geldwert des Vermögens, sondern auch dessen Kaufkraft erhöht oder zumindest erhält, kommt man an der renditestärksten Anlageklasse, sprich an Aktien, nicht vorbei.

Die von uns an dieser Stelle immer wieder beschworenen Grundsätze einer vernünftigen Wertpapieranlage – Prognosefreiheit, breitestmögliche Streuung, Internationalisierung, Kosteneffizienz usw. –bleiben daher auch in der schönen neuen Welt positiver Zinsen unverändert wichtig.

Autor: Prof. Dr. Stefan May, Leiter Anlagestrategie und Produktentwicklung der Quirin Privatbank

Disclaimer & Risikohinweis

Themen im Artikel

Infos über Quirin Privatbank

Die Quirin Privatbank AG wurde 2006 als erste Honorarberaterbank in Deutschland gegründet – mit der Mission, die Menschen in Deutschland zu besseren Anlegern zu machen. Die Bank ist Spezialist für professionelle, individuelle Vermögensverwaltung und einen langfristigen Vermögensaufbau.

...

Quirin Privatbank News

[btde_debug]

Weitere Trading News

Aktie im Fokus: Merck – Analysten von J. P. Morgan prognostizieren über 30% Kurspotenzial

Die im DAX enthaltene Aktie des Konzerns Merck notierte am 23. März 2026 via Xetra auf einem Zwischentief von 100,70 Euro. Danach konnte die Aktie...

DAX zurück über 24 000 Punkten – Zuversicht vor dem langen Wochenende

Dem DAX ist kurz vor dem langen Wochenende doch noch der Sprung zurück über die Marke von 24 000 Punkten gelungen. Mit der positiven Handelseröffnung...

EZB hält Zinsen trotz Ölpreisschock und Inflation stabil

Die Leitzinsen im Euroraum bleiben trotz Ölpreisschock und steigender Inflation infolge des Iran-Kriegs vorerst unverändert. Die Europäische Zentralbank (EZB) hält den für Banken und Sparer...

Aktie im Fokus: Adidas – Analysten von Goldman Sachs erwarten über 60% Kurspotenzial

Die im DAX eingebundene Aktie des Konzerns adidas notierte am 05. Januar 2026 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 171,10...

Alphabet im Rallymodus und EURUSD im Fokus der EZB

Der gestrige Handelstag hatte alles, was du als Trader brauchst: Spannung, Volatilität und klare Signale – wenn du weißt, worauf du achten musst. Zwischen US-Big-Tech-Zahlen,...

Gold: Zentralbanken erhöhen Goldkäufe trotz hoher US-Zinsen

Weiter geht es mit dem gängigen Fed-Zinsband von 3,50 bis 3,75 Prozent. Die Federal Reserve hält die Zinsen unverändert hoch und damit auch die Opportunitätskosten...

Aktie im Fokus: adidas zeigt beeindruckende Stärke mit Ausbruchsversuch aus wichtiger Widerstandszone!

Die adidas-Aktie (WKN: A1EWWW) hatte ausgehend vom im November 2022 verzeichneten 6-Jahres-Tief bei 93,40 EUR eine Rally bis auf ein im Februar 2025 bei 263,80...

Aktie im Fokus: Mercedes-Benz – Analysten von J. P. Morgan erwarten rund 45% Kurspotenzial

Die im DAX enthaltene Aktie des Konzerns Mercedes-Benz notierte am 23. März 2026 via Xetra auf einem Zwischentief von 49,79 Euro. Seitdem konnte sich die...

DAX bricht unter 24.000: Stagflations-Schock und EZB im Fokus

Stagflations-Schock: Zerrissene Fed stößt den DAX unter 24.000 Punkte! Die angespannte Abwartetaktik der Investoren hat sich bitter gerächt: Der deutsche Leitindex ist im Fahrwasser eines...

Nach der Hochzeit Finanzen ordnen: 7 Punkte, die Ehepaare jetzt prüfen sollten

Mit der Hochzeit ändert sich finanziell mehr, als viele Paare vielleicht zunächst denken. Sie ist daher ein guter Anlass, die eigenen Finanzen neu zu ordnen....

Aktien im Fokus: Amazon, Meta, Microsoft und Alphabet mit starken Quartalszahlen!

Amazon, Meta, Microsoft und Alphabet haben starke bis sehr starke Quartalszahlen vorgelegt. Die zentrale Botschaft lautet: Operativ läuft es bei Big Tech weiter rund. Entscheidend...

DAX Morgenanalyse: Adidas stark, Deutsche Bank trotz Kursverlust mit Rekordzahlen

Der Xetra-DAX beendete den Mittwoch, den 29. April 2026 mit einem Kursverlust von 0,27 Prozent und 23.954,56 Punkten. Das Handelsvolumen via Xetra betrug 4,45 Milliarden...

Aktie im Fokus: Deutsche Bank übertrifft die Erwartungen

Die Deutsche Bank ist mit einem Rekordergebnis ins Jahr gestartet und hat die Erwartungen des Marktes übertroffen. Im ersten Quartal stieg der Nachsteuergewinn um 8...

Aktie im Fokus: Sanofi – Analysten von Deutsche Bank Research erwarten knapp 36% Kurspotenzial

Die im EuroStoxx50 enthaltene Aktie des Konzerns Sanofi notierte am 12. März 2026 auf einem Zwischentief von 75,50 Euro. +Seitdem konnte sich die Aktie bis...

Kraken xStocks: Tokenisierte US-Aktien und ETFs – 24/5 handelbar ab 1 US-Dollar

Die Kryptobörse Kraken bietet mit xStocks den Zugang zu tokenisierten US-Aktien und ETFs – direkt in der Kraken App, gemeinsam mit Kryptowährungen auf einer einzigen...

Gold: Expertenwarnung der Weltbank sieht Preisdeckel bis 2026

Der Goldpreis befand sich am Dienstag deutlich auf Talfahrt – es ging zeitweise bis auf ein Tagestief von 4.547,80 US-Dollar je Feinunze abwärts. Einem Bericht...

XTB mit bisher bestem Quartal: Vorläufiger Nettogewinn und Kundenstamm erreichen neue Höchststände

Der Online-Broker XTB hat das beste Jahresviertel seiner Unternehmensgeschichte verzeichnet. Konsequente Marketingmaßnahmen in Verbindung mit einer sehr hohen Marktvolatilität führten im ersten Quartal 2026 zu...

Aktie im Fokus: Fresenius SE mit Stabilisierung am Support und guten Chancen auf Erholung!

Die Aktie von Fresenius SE (WKN: 578560) hatte nach dem Erreichen eines Allzeithochs im Jahr 2017 bei 80,07 EUR einen Bärenmarkt gestartet, der sie bis...

Aktie im Fokus: Vonovia – Analysten von J. P. Morgan erwarten rund 50% Kurspotenzial

Die im DAX enthaltene Aktie des Konzerns Vonovia notierte am 27. Februar 2026 via Xetra auf einem Zwischenhoch von 28,90 Euro. Danach korrigierte die Aktie...

DAX verteidigt 24.000 vor Fed-Entscheid

Showdown an der 24.000er-Marke: DAX-Bullen retten sich mühsam über die Ziellinie! Es ist ein nervenaufreibendes Tauziehen auf dem Frankfurter Parkett: Handelt es sich um eine...