US-Dollar: Gleichgewicht des Schreckens

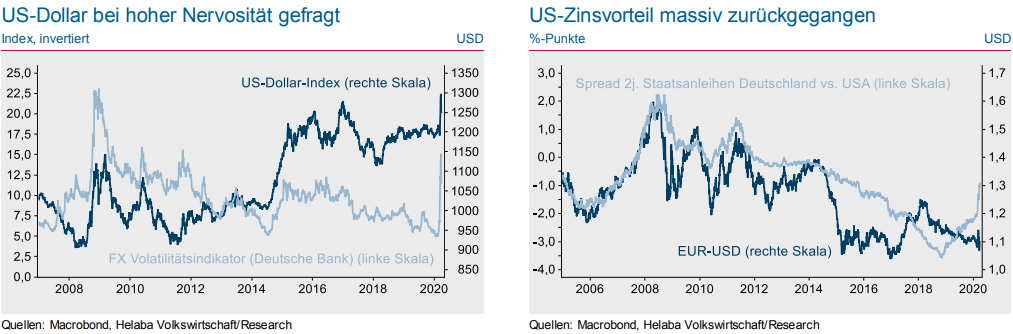

Helaba: Der US-Dollar wird seinem Ruf als Krisenwährung gerecht. Der breite, handelsgewichtete DollarIndex kletterte im Zuge der Corona-Krise auf ein langjähriges Hoch. Insbesondere gegenüber Währungen aus Schwellenländern bzw. von Rohstoffexporteuren wertete der Greenback auf.

Gegenüber dem Euro tat sich aber per saldo wenig. Der Euro-Dollar-Kurs schwankte zwar merklich zwischen 1,06 und 1,15, aber mit zuletzt 1,10 befindet er sich in gewohntem Terrain.

Temporäre Dollar Engpässe

Der US-Dollar profitiert in Krisenphasen, weil US-Investoren dann Gelder aus dem Ausland repatriieren und internationale Anleger in sichere Treasuries flüchten. Zudem kommt es kurzfristig zu Engpässen an Dollar-Liquidität, da u.a. Dollar-Kredite gedeckt werden müssen. Derivate wie Währungsswaps („Cross Currency Basis Swaps“) schlugen nun kurzzeitig heftig aus.

Mit Hilfe umfangreicher Liquiditätsmaßnahmen der Notenbanken konnten die Ausschläge wieder eingedämmt werden, der Dollar gab etwas nach. Insgesamt war die Nervosität am Devisenmarkt – gemessen an der impliziten Volatilität – bislang nicht so ausgeprägt wie in der Finanzkrise 2008/09.

Dollar mit negativem Chance-Risiko-Verhältnis

Die relative Stabilität des Euro-Dollar-Kurses hat unterschiedliche Ursachen. Anders als 2008 gab es bei diesem Wechselkurs keine großen Fehlspekulationen, die schlagartig aufgelöst werden müssen. Da sich der Virus mittlerweile auch in den USA zunehmend ausbreitet, dürften sich die konjunkturellen Folgen der Pandemie zwischen der Eurozone und den USA nicht gravierend unterscheiden.

Dank der ausgeweiteten EZB-Käufe und potenzieller weiterer Rettungsprogramme scheint das Risiko für das besonders betroffene Italien vorerst eingegrenzt – der italienische Risikoaufschlag reduzierte sich wieder. Beide Notenbanken reagierten heftig. Die EZB weitete ihre Anleihekäufe erst um 120 Mrd. und dann um weitere 750 Mrd. Euro aus.

Die US-Notenbank senkte ihren Leitzins um insgesamt 1,5 % Prozentpunkte auf nahe Null und kündigte neben zahlreichen Liquiditätsmaßnahmen ein Kaufprogramm von 700 Mrd. US-Dollar bzw. nun unlimitiert an. Der US-Renditevorteil ist damit deutlich zurückgegangen.

In der Eurozone schnüren vor allem die Nationalstaaten große Fiskalpakete, die USA legen sogar ein Programm von rund zwei Billionen US-Dollar auf. Das explodierende Haushaltsdefizit wird das „US-Zwillingsdefizit“ erheblich steigen lassen. Dies sollte mehr den Greenback belasten, da sich die USA stärker im Ausland finanzieren. Außerdem ist die US-Währung gegenüber dem Euro klar überbewertet.

Kurzfristig wird der Euro-Dollar-Kurs bei hoher Nervosität noch stark schwanken und könnte temporär durchaus auch fallen. Mit einer Marktberuhigung dürfte er sich jedoch auf 1,15 erholen bzw. bis Jahresende sogar in Richtung 1,20 steigen.

Themen im Artikel

Infos über Helaba Landesbank Hessen-Thüringen

Disclaimer & Risikohinweis

Helaba Landesbank Hessen-Thüringen News

Helaba: Der Blick in die Natur zeigt, dass die Vegetation ihrer Zeit mindestens einen Monat voraus ist. Auch an den Aktienmärkten scheint der Klimawandel seine Spuren zu hinterlassen. Anstatt der viel zitierten Börsenregel „Sell in May“ scheinen einige Anleger bereits mit Start in den April in den Abgabemodus umgeschaltet zu haben. Wir hatten in unserem letzten…

Helaba: Der Devisenmarkt ist keine Einbahnstraße! Das gilt sogar für den sehr langfristig aufwertenden Schweizer Franken, der auch 2023 unter den wichtigsten Währungen der große Gewinner war. Von diesem Plus ist aber kaum noch etwas übriggeblieben, denn im laufenden Jahr erweist sich der Franken als großer Verlierer. Gegenüber dem US-Dollar wertete er sogar noch etwas mehr…

Helaba: Eine erste Zwischenbilanz für die Aktienmärkte nach dem ersten Quartal fällt sehr positiv aus. Die wichtigsten Indizes konnten in den ersten drei Monaten schon so stark zulegen, dass bereits die Performance eines ganzen Jahres erzielt wurde. Damit stellt sich unweigerlich die Frage, ob man nun zumindest einen Teil der Gewinne mitnehmen sollte. Schließlich zeigen die…

Helaba: Völlig losgelöst schwebt auf einmal nicht nur die deutsche Fußballnationalmannschaft, sondern auch der DAX, wenn auch letzterer schon etwas länger. Der Leitindex für deutsche Aktien markiert ein Allzeithoch nach dem anderen und lag in der Spitze sogar schon oberhalb von 18.500 Punkten. Das ist allein deshalb interessant, da die gewöhnlich wegweisenden US-Indizes in der…

Weitere Trading News

Marktüberblick: Deutsche Bank begeistert Aktionäre, BASF verzeichnet Rückgang bei Umsatz und Gewinn, Alphabet übertrifft Erwartungen

flatex: Der Xetra-DAX schloss am Donnerstag mit einem Kursverlust von 0,95 Prozent und 17.917,28 Punkten. Das Handelsvolumen via Xetra betrug rund 4,340 Milliarden Euro. Am...

Nachlassende US-Wirtschaft bremst DAX aus, Deutsche Bank mit Milliardengewinn zum Jahresstart

ActivTrades: Jetzt wird auch die US-Wirtschaft schwächer. Am gestrigen Donnerstag wurden die Wirtschaftswachstumsraten der USA vorgestellt. Die nicht unerwartete, aber doch überraschende Erkenntnis des Marktes...

Morgenticker am 26.04.2024: Asien und Europa im Plus, Öl, Gas und Edelmetalle legen zu, Kryptos geben nach

Die Wall Street-Stimmung verbesserte sich nach höheren Gewinnen von Microsoft und Alphabet. Die Bank of Japan hielt die Zinssätze konstant, was den Yen schwächte. Asiatische...

Aktie im Fokus: Warner Bros. Discovery – Transnationaler Mediengigant mit 67,1% Wachstumspotenzial

Freedom24: Warner Bros. Discovery ist eines der größten Medienunternehmen der Welt und bietet ein breites Spektrum an Unterhaltungs-, Sport- und Informationsinhalten. Das Unternehmen produziert und vertreibt...

flatexDEGIRO startet mit Umsatz- und Ergebnissprung in das erwartete Rekordjahr 2024

flatex: Im ersten Quartal 2024 verzeichnete flatexDEGIRO einen Umsatz von 123 Millionen Euro, eine Steigerung von 25% gegenüber den 98 Millionen Euro des Vorjahresquartals. Das...

Aktie im Fokus: Deutsche Bank feiert “bestes Ergebnis seit 2013”

Bankenverband: Die Deutsche Bank hat für das erste Quartal dank eines florierenden Investmentgeschäfts und Kosteneinsparungen einen Gewinnanstieg auf 1,275 Milliarden Euro erreicht. Das entsprach einem...

Aktie im Fokus: Meta Platforms – mit dem Fahrstuhl abwärts

ActivTrades: Die Aktie von Meta Platforms (Facebook, Instagram, Threads, WhatsApp) schloss am Mittwoch, den 24. April 2024 an der Technologiebörse NASDAQ mit einem Kursverlust von 0,52...

Aktie im Fokus: Munich Re – Hauptversammlung beschließt Erhöhung der Dividende auf 15 Euro

Munich Re: Munich Re berichtete von einem herausragenden Geschäftsjahr 2023 mit einem Konzernergebnis von 4,6 Milliarden Euro, wodurch das Gewinnziel deutlich übertroffen wurde. Aufgrund dieser...

Aktie im Fokus: Deutsche Telekom – Analysten der Deutschen Bank sehen über 40 Prozent Kurspotenzial

flatex: Die Aktie des DAX-Konzerns Deutsche Telekom notierte am 24. Januar 2024 auf einem letzten hier für die Analyse relevanten Zwischenhoch von 23,40 Euro. Seitdem...

Marktüberblick: ifo Geschäftsklimaindex steigt, Evotec-Aktie stürzt ab, Kering mit Gewinnwarnung, Meta Quartalszahlen

flatex: Der Xetra-DAX schloss am Mittwoch mit einem Kursverlust von 0,27 Prozent und 18.088,70 Punkten. Zuvor ging es intraday auf bis zu 18.226,32 Punkte aufwärts....

Morgenticker am 25.04.2024: Asien gemischt, Europa im Minus, Kryptos geben nach

Asien-Pazifik-Aktienindizes zeigen gemischte Ergebnisse, wobei chinesische Indizes die größten Gewinne verzeichnen. Futures-Kontrakte für europäische Indizes deuten auf einen leicht niedrigeren Start hin. Der gewählte Präsident...

Und jedes Jahr grüßt das Murmeltier: Kommt der Mai-Effekt?

Baader Bank: Ähnlich wie im US-Spielfilm „Groundhog Day“ steigt auch bei Anlegern die Spannung: Bestätigt sich 2024 die bekannte Börsenregel, wonach Anleger im Mai, vor den...

Heiraten und Geld sparen – Finanzen für Frischgetraute

Bankenverband: Als Ehepaar lässt sich viel Geld sparen: Wer gemeinsam ins Eheleben startet, kann sein Haushaltsnettoeinkommen über die Steuerklassen erhöhen, profitiert von höheren Freibeträgen und spart...

Auto-Aktien im Fokus: VW, BMW und Mercedes-Benz alle mit über 5% Dividendenrendite

Finanznachrichten: Kennzahlen-Vergleich der drei deutschen Top Auto Marken: Volkswagen, Mercedes-Benz und BMW. Verglichen werden die aktuelle Geschäftstätigkeit, die finanzielle Gesundheit und die Marktperformance der drei...

ifo Geschäftsklimaindex im April 2024 gestiegen – dritter Anstieg in Folge

ifo Institut: München, 24. April 2024 – Die Stimmung unter den Unternehmen in Deutschland hat sich verbessert. Der ifo Geschäftsklimaindex ist im April auf 89,4...

Aktie im Fokus: Infineon – Berenberg-Analysten sehen rund 40 Prozent Kurspotenzial

flatex: Die Aktie des DAX-Konzerns Infineon Technologies notierte am 05. Juli 2022 via Xetra auf einem hier für die Analyse relevanten Zwischentief von 20,72 Euro. Die...

Morgenticker am 24.04.2024: Asien im Plus, Gold, Öl, Erdgas und Kryptowährungen legen zu

Der Mittwoch verspricht positive Aktienmärkte. Nach Gewinnen an der Wall Street setzten asiatische Indizes den Aufwärtstrend fort. Schwache PMI-Daten und Tesla-Ergebnisse beeinflussten die Märkte. Inflationsdaten...

Marktüberblick: SAP mit gemischten Ergebnissen aber positivem Ausblick, Einkaufsmanagerindex für die Eurozone steigt

flatex: Der Xetra-DAX ging am Dienstag mit einem kräftigen Kursgewinn von 1,55 Prozent und 17.137,65 Punkten aus dem Handel. Das Handelsvolumen via Xetra betrug rund...

Aktie im Fokus: Borussia Dortmund – Aktie zieht an, Ricken wird Sport-Geschäftsführer, PSG im Fokus

IG: Die Aktie der Borussia Dortmund GmbH & Co KGaA konnte auch nach Bekanntgabe struktureller Veränderungen im Geschäfts- und Unternehmensbereich Sport weiter anziehen. Nicht zuletzt dürften...

Aktie im Fokus: Monster Beverage – Lücke geschlossen

Société Générale: Die Aktie des Getränkeherstellers Monster Beverage hatte im Rahmen der Rally vom im vergangenen Oktober bei 47,13 USD markierten Korrekturtief im März das aus...